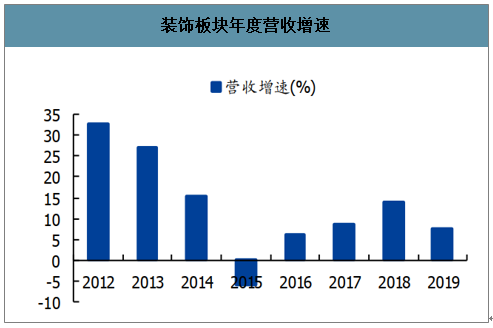

地产融资趋紧,装饰板块整体营收与业绩增速有所下滑。2019年装饰板块营收/业绩增速分别为7.4%/-17.2%,分别较2018年变动-6.5/-11.6个pct。2016年以来上市公装公司增长重要驱动力为住宅精装修行业的快速发展,但随着近两年房地产融资收紧,房企现金流压力增大,住宅精装修业务回款风险加大,部分装饰企业主动收缩相关业务规模,导致2019年营收及业绩增长放缓。虽然今年酒店及商业受到疫情明显冲击,预计对行业需求恢复产生一定压力,但我们预计Q1为装饰需求全年低点,后续会略有恢复。

装饰板块年度营收增速

数据来源:公开资料整理

装饰板块年度业绩增速

数据来源:公开资料整理

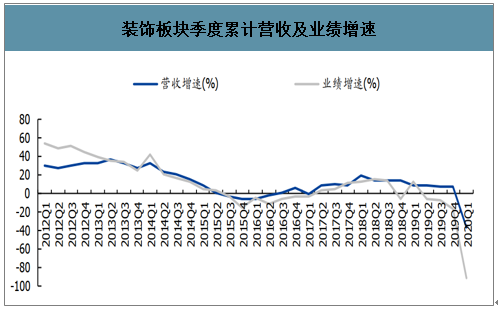

装饰板块季度累计营收及业绩增速

数据来源:公开资料整理

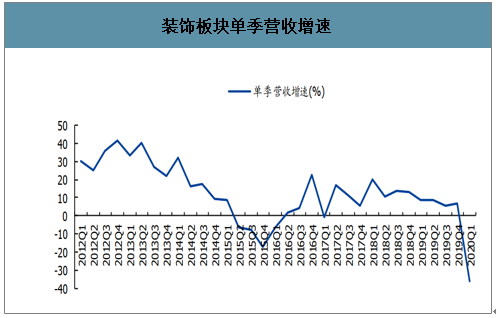

装饰板块单季营收增速

数据来源:公开资料整理

装饰板块单季业绩增速

数据来源:公开资料整理

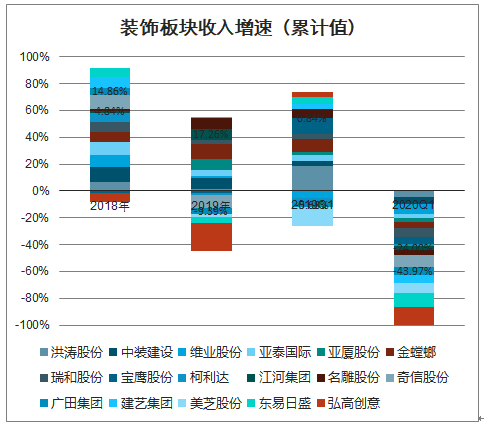

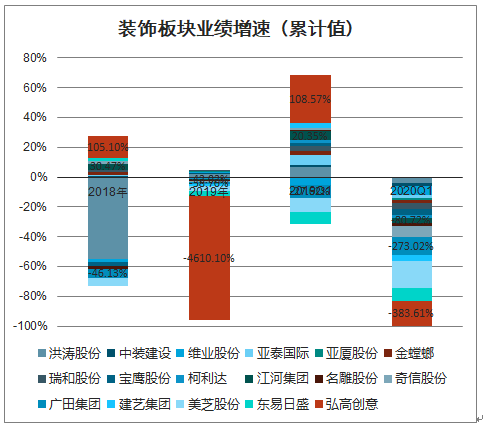

板块内部分化明显,龙头公司经营稳健。2019年装饰板块收入增速前三为金螳螂、名雕股份、江河集团,业绩增速排名前三分别为洪涛股份、中装建设、维业股份,装饰板块公司结构分化明显,龙头公司持续稳健增长并展现较好盈利水平,中小上市装企盈利波动性加大,预计未来行业将继续向龙头公司集中。其中:1)金螳螂营收同比增长23%,业绩同比增长11%,营收及业绩绝对额均创新高,彰显装饰龙头稳健成长实力。2)亚厦股份2019年实现营收/业绩增长17%/15%,盈利呈现触底回升趋势,2019年公司完成新一届董事会及管理层换届,积极推动业务结构优化,公共建筑、企业自用办公楼等高质量订单占比持续提升,有望推动公司盈利能力持续改善。预计随着公司所承接较高质量公装订单不断转化,2020年有望继续稳健增长。近年来,装饰龙头亚厦股份、金螳螂均推出各自的装配式装修产品或者样板工程,其中亚厦股份装配式装修产能有望在今年快速释放,装饰行业迎来装配式变革期,具有领先技术、产能优势的装饰龙头有望显著受益。

装饰板块收入增速(累计值)

数据来源:公开资料整理

装饰板块业绩增速(累计值)

数据来源:公开资料整理

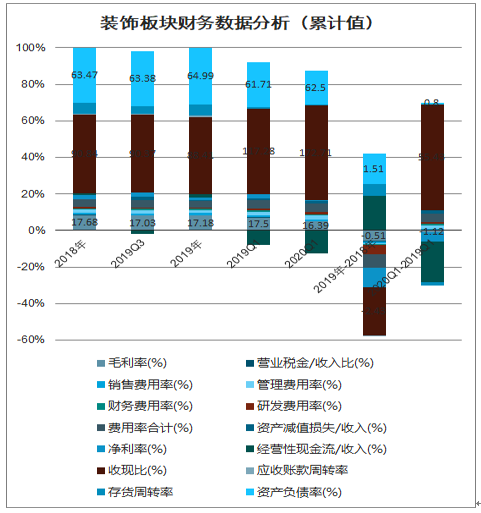

毛利率下降,研发费用减少致费用率下降,现金流有所好转。2019年装饰板块毛利率较去年同期下降0.5个pct,主要系低利润住宅精装修业务贡献收入占比提升所致。税金占收入基本持平。期间费用率同比下降0.7个pct,主要系研发费用率下降较多所致。资产减值占收入比小幅下降0.01个pct,净利率3.5%,下降1.0个pct。经营性现金流净额占收入比较去年同期提升1.7个pct,收现比下降2.4个pct,住宅精装修业务占比提升致收现比下降,但向上游材料及劳务供应商支付显著放缓,付现比下降幅度更大,导致现金流有所好转。负债率有所提升,存货周转率提升0.6次,应收账款周转率基本平稳

装饰板块财务数据分析(累计值)

数据来源:公开资料整理

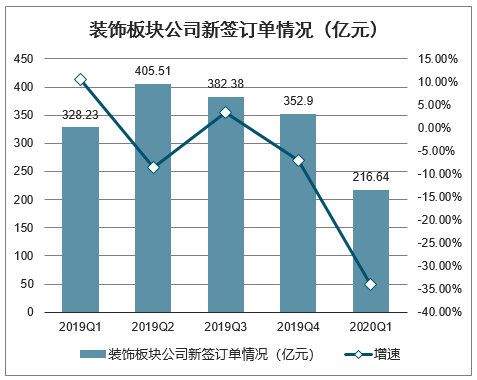

订单增长趋势性放缓。装饰板块主要上市公司整体19Q1/19Q2/19Q3/19Q4/20Q1季度订单分别增长10.5%/-8.6%/3.3%/-7.1%/-34%,19Q4及20Q1订单增速均持续下滑。其中:1)金螳螂2019年新签订单同比稳健增长13%,预计公司营销策略已有所调整,公司增强了项目利润率与回款条件较好的传统公装业务承接力度,主动放弃了部分回款条件较差的地产类项目,以求稳健可持续发展。2)亚厦股份2019年订单较快增长24%,2020Q1订单逆势增长14%,主要系公装主业触底回升、装配式装修业务逐渐放量所致,公司当前已承接成都当代璞誉、郑州启迪、长安通讯和上虞江与城等装配式装修项目,装配式装修业务已初步得到市场认可,目前公司装配式工厂持续建设,已具备一定量产能力,预计今年下半年公司有望开始交付前述项目,装配式装修业务有望放量,全年订单有望达15亿元、收入有望达到5亿元。

装饰板块公司新签订单情况(亿元)

数据来源:公开资料整理

装饰板块主要公司新签订单情况(亿元)

公司简称 | 2019Q1 | 2019Q2 | 2019Q3 | 2019Q4 | 2020Q1 | 2019Q1增速 | 2019Q2增速 | 2019Q3增速 | 2019Q4增速 | 2020Q1增速 |

金螳螂 | 107.04 | 117.66 | 109.54 | 108.04 | 60.46 | 30.43% | 21.06% | 3.65% | 0.63% | -43.52% |

江河集团 | 48.44 | 66.09 | 51.82 | 57.65 | 36.93 | 35.57% | 36.72% | 15.00% | -30.43% | -23.76% |

广田集团 | 30.20 | 41.68 | 53.49 | 32.62 | 18.30 | -24.67% | -48.38% | 19.48% | -28.99% | -39.40% |

亚厦股份 | 30.98 | 39.81 | 41.68 | 32.78 | 35.42 | 119.41% | 12.14% | 13.29% | 6.71% | 14.33% |

宝鹰股份 | 11.17 | 17.33 | 21.04 | 11.83 | 6.31 | -65.02% | -58.80% | -20.99% | -25.64% | -43.51% |

全筑股份 | 25.03 | 42.46 | 26.58 | 22.97 | 18.37 | 16.09% | -0.54% | 18.71% | 8.61% | -26.61% |

奇信股份 | 4.75 | 13.48 | 8.58 | 7.46 | 4.32 | -51.43% | -29.02% | -33.80% | -35.43% | -9.05% |

东易日盛 | 11.46 | 12.55 | 11.26 | 8.38 | 5.05 | 8.72% | 7.29% | -5.30% | -0.79% | -55.93% |

中装建设 | 12.40 | 17.57 | 16.84 | 20.80 | 9.64 | -26.89% | 10.43% | 11.01% | 98.47% | -22.26% |

瑞和股份 | 12.76 | 11.78 | 8.66 | 11.60 | 5.45 | 94.48% | -17.74% | -39.19% | -12.58% | -57.29% |

建艺集团 | 6.13 | 4.26 | 9.21 | 11.20 | 4.03 | -29.86% | -57.65% | 18.23% | 58.42% | -34.26% |

洪涛股份 | 9.96 | 6.39 | 5.58 | 9.60 | 4.85 | 32.84% | -49.57% | -45.29% | -36.30% | -51.31% |

维业股份 | 10.63 | 6.60 | 6.30 | 4.91 | 5.42 | 121.00% | -7.43% | -21.54% | 17.46% | -49.01% |

柯利达 | 6.35 | 5.41 | 9.50 | 11.13 | 1.28 | 14.00% | 22.12% | 33.99% | 187.60% | -79.84% |

名雕股份 | 0.93 | 2.44 | 2.30 | 1.93 | 0.81 | -6.96% | 33.33% | 51.32% | 8.43% | -13.05% |

合计 | 328.23 | 405.51 | 382.38 | 352.90 | 216.64 | 10.53% | -8.58% | 3.29% | -7.05% | -34.00% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国房地产精装修行业发展模式分析投资战略分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国防爆手机行业发展趋势洞察:市场呈现出稳步增长的趋势,发展潜力大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)