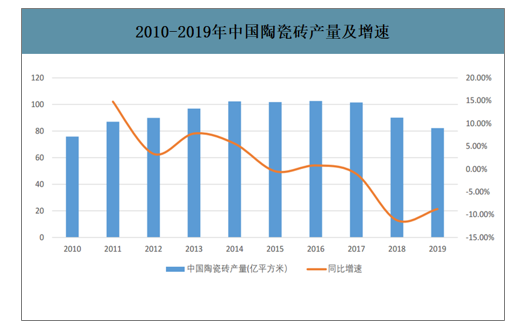

智研咨询发布的《2020-2026年中国陶瓷砖行业市场前景规划及投资价值咨询报告》数据显示:2019年陶瓷行业总产量82.25亿平方米,同比下滑8.73%,行业已经连续三年处于去产能阶段。2019年规模以上企业数量1160家,同比减少105家,也是连续三年减少,而2019年规模以上企业营收同比增长了2.89%,达到3079.91亿元,更少的企业取得了更大的营收,平均单个企业营收2.66亿元,增长了12.2%,2019年行业集中度明显提升。

2010-2019年中国陶瓷砖产量及增速

数据来源:公开资料整理

2015-2019年陶瓷砖规模以上企业营收和增速

数据来源:公开资料整理

2012-2019年陶瓷砖规模以上企业数量

数据来源:中国建筑卫生陶瓷协会、智研咨询整理

2015-2019年陶瓷砖规模以上企业平均营收和增速

数据来源:公开资料整理

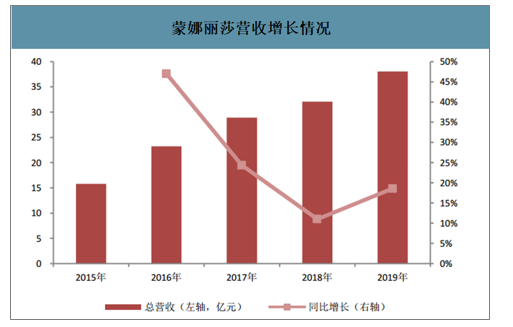

从龙头公司来看,行业第一的唯美集团(马可波罗)2019年营收首次突破百亿,欧神诺2019年营收50.06亿元,同比增长35.96%,归母净利润4.83亿元,同比增长44.83%;蒙娜丽莎2019年营收38.04亿元,同比增长18.58%,归母净利润4.33亿元,同比增长19.49%。龙头企业增速均快于行业整体增速,集中度提升在头部企业体现更明显。

欧神诺营收增长情况

数据来源:公开资料整理

蒙娜丽莎营收增长情况

数据来源:公开资料整理

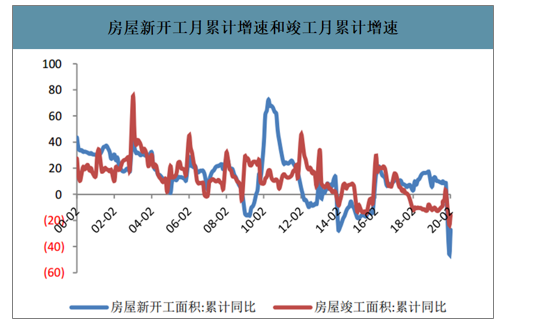

受宏观紧信用影响,2016-2019H1期间的新开工和竣工剪刀差持续扩大,2019年下半年开始,竣工开始回暖,2019年7-12月竣工单月增速分别为-0.62%、2.79%、4.81%、19.22%、1.81%和20.24%。由于预售-竣工-交房存在合同强约束,2016年以来预售和竣工面积差额扩大到了约14亿平,差额的修复将带来竣工增速的快速回升,2020年虽受疫情影响,但竣工回暖趋势不改。瓷砖作为竣工后周期品种,景气度也随之回升。

房屋新开工月累计增速和竣工月累计增速

数据来源:公开资料整理

房屋预售面积与竣工面积(万平方米)

数据来源:公开资料整理

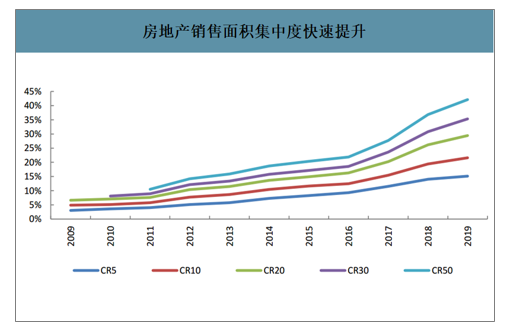

近年来房地产集中度提升趋势非常明显,2019年TOP30房企销售面积占比超过35%,销售金额占比更高。同时,集采模式能够产生规模效应从而节约地产采购成本,且能大幅减轻项目公司压力,集采模式在房企中应用越来越多。

房地产销售面积集中度快速提升

数据来源:公开资料整理

我国全装修比例提升迅速,潜在空间仍大。我国全装修商品住宅开盘规模自2016年起快速提升,全装修商品住宅开盘量占比由2016年的12%一路提升至19年的30%以上。目前看,我国新开工精装房比例虽然已经提前完成《建筑业发展十三五规划》中30%的目标,但相比日本、欧美等发达国家80%左右的精装修渗透率,我国仍处于起步普及阶段,潜在空间巨大。

我国及发达国家精装修渗透率对比

数据来源:公开资料整理

2016年起随着精装修比例的提升,装饰建材也开始逐渐纳入房地产全国集采目录,成为第二次集采变革红利释放的主要方向,瓷砖作为在精装修市场配置率接近100%的品种显著受益,大B端需求进入结构性的高成长阶段,开始加速挤压原先属于C端的蛋糕。考虑到装饰建材在房地产施工周期的使用环节偏向于竣工,依照房屋开盘到竣工2年左右的施工周期推算,其实2019年装饰建材行业享受的仍是2017年20%全装修比例的红利,而2019年该比例已经超过30%。2019年百强房企新开盘的全装修建筑面积同比增速依然高达31.63%,线性外推,瓷砖大B空间高增速至少可维持至2021年。

2019年全装修市场部品配置率

数据来源:公开资料整理

小B市场长期空间预计将达到1950亿元,是兵家必争之地。相较于瓷砖市场正在快速放量的大B市场,其实小B市场才是未来的重中之重,预计远期空间将达到1950亿元。一方面,区域性的工程类项目容量亦不容忽视,将成为小B市场重要组成。另一方面,存量房二次装修市场的需求正在潜移默化的增长,预计2019年我国城镇住宅存量约300亿平方米,而当年的住宅竣工面积仅为6.8亿平方米(预计较实际值有所低估),即使考虑到平均住宅装修周期约15-20年,二次装修需求的潜在空间亦十分巨大,长期看将明显大于新房市场。2018年家装消费的动因中53%为新房需求、31%为租房装修、18%为旧房翻新,其中二次装修市场的陶瓷砖消费量仅占30%,这意味着未来可挖掘空间仍然很大。近年来,随着消费升级,新生代群体对自主装修工作的繁琐性厌恶度在不断提升,“设计+产品+服务”一站式家装解决方案的推广开始加速,使二次装修的采购群体由C端消费者往装修公司转移。截至2019年底,陶瓷砖经销商普遍库存达到1年,部分经销商库存超过3年,主流品牌为代表的经销商在终端市场减少专卖店数量、建精品形象大店,出现“关店潮”,预计未来传统C端的份额将被进一步蚕食。

2019年建材家居卖场退租比率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国陶瓷砖行业市场现状及发展前景分析报告

《2026-2032年中国陶瓷砖行业市场现状及发展前景分析报告》共十二章,包含陶瓷砖行业投资环境分析,陶瓷砖行业投资机会与风险,陶瓷砖行业投资前景建议研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国陶瓷砖行业产业链、行业政策、行业情况、竞争格局和重点企业、发展趋势和市场规模预测分析[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国陶瓷砖产量及重点企业对比分析:帝欧家居vs蒙娜丽莎vs东鹏控股[图]](http://img.chyxx.com/images/2022/0317/e85b56c4b8375b5395f8ef56bb0de8bb8b584f1d.jpg?x-oss-process=style/w320)

![2020年中国陶瓷砖行业现状分析:城市面积规模不断扩张,需求量增加[图]](http://img.chyxx.com/2021/11/U8380BJ2P8_m.jpg?x-oss-process=style/w320)