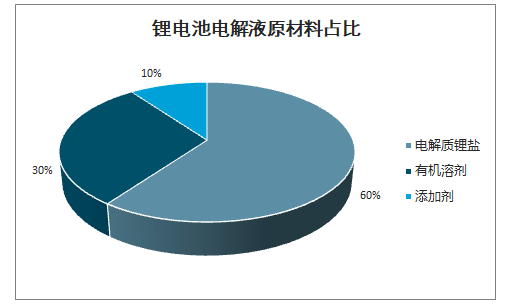

锂电池电解液是电池中离子传输的载体,一般由高纯度的有机溶剂、电解质锂盐、必要的添加剂等原料,在一定条件下按一定比例配制而成。电解质锂盐是最核心的组成部分,约占电解液原材料成本60%,有机溶剂占30%,添加剂占10%。

电解质锂盐是锂离子的载体,需要满足:1、能够在溶剂中完全溶解电离;2、电离后的阴离子必须呈现电学稳定性、化学稳定性;3、阴阳离子与其他组件不产生反应;4、使锂在正、负极材料中的嵌入量高和可逆性好;5、成本较低等。LiPF6(六氟磷酸锂)是当前应用最为广泛的电解质锂盐,LiFSi(双氟磺酰亚胺锂)是极有前景的新型锂盐,其热稳定性及导电率均优于LiPF6。

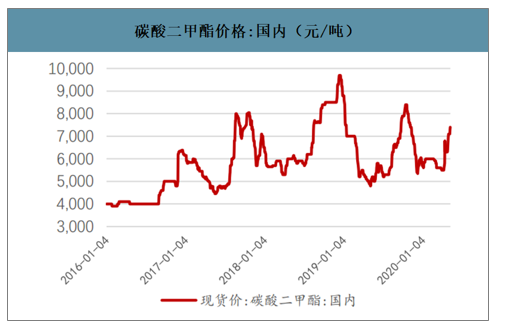

有机溶剂是电解液中的介质,需要满足:1、极高的介电常数;2、有能力溶解足够浓度的锂盐;3、以液体形式存在,粘度低;4、凝固点和熔点区间相对较宽。碳酸酯类是最佳选择,环式/链式混合使用能改善体系的溶解与工作温度,常见的链式包括DMC、DEC、EMC等,常见的环式产品包括EC、PC。

添加剂主要起到定向改善性能的作用,主要包括成膜剂(SEI)、过充保护剂、高低温添加剂、阻燃剂四大类。

锂电池电解液原材料占比

数据来源:公开资料整理

一、电解液行业市场需求预测

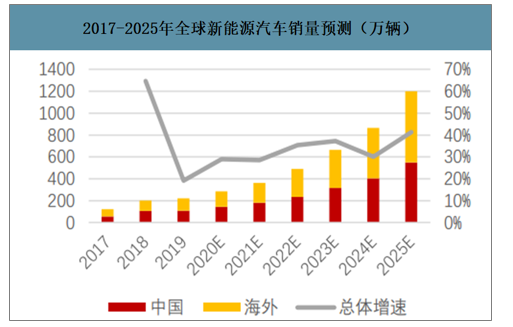

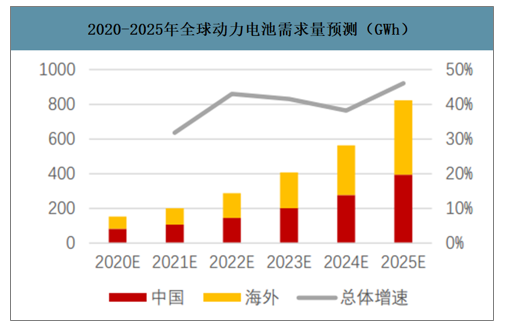

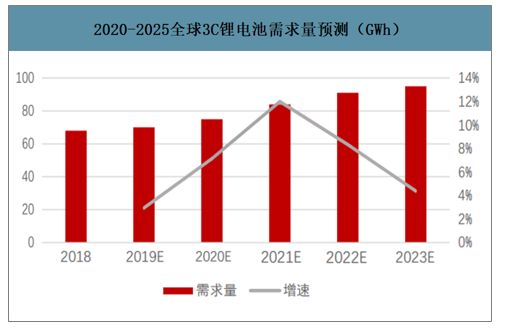

锂电池按下游应用的不同,可分为动力电池、工业储能以及3C电池三大部分。动力电池主要用作新能源汽车的动力,预计2020年-2025年全球新能源汽车将由140万辆增长至550万辆,复合增长率为31%,动力电池需求量将由82.7GWH到823GWH,复合增长率为58.3%,其对电池需求量增速预期超过电动车增速,主要考虑未来单车带电量增长。工业储能主要用于光伏、风电等电站储能或调峰调频电力辅助服务,预计全球工业储能锂电池用量将由2018年的1.37GWH增长至2025年的43GWh,复合增长率为64%,锂电池是储能电池中的主流。3C电池用于手机电池、笔记本电池、移动电源等电子产品,市场已于2015年逐步进入成熟期,增速趋稳,预计全球数码锂电池将由2018年的68GWH增长至2023年的95GWH,复合增长率为7%,假设2024、2025年每年增长3%,预计到2025年全球数码锂电池将达到101GWH。综合来看,预计在动力电池需求的推动下,2025年全球锂电池有望达到967GWH,达到2020年的6倍左右,较2020年实现40%以上的年复合增长。

智研咨询发布的《2020-2026年中国锂电池电解液行业发展现状调研及市场规模预测报告》数据显示:2018年生产1GWH电池对应电解液需求量1299吨,2020年生产1GWH电池对应电解液需求量1098吨。考虑到未来三元电池的占比有望进一步提升,而三元电池单GWH对电解液的消耗相较于磷酸铁锂电池更少,粗略假设到2025年1GWH消耗电解液950吨,则2025年全球电解液需求量约92万吨。

2017-2025年全球新能源汽车销量预测(万辆)

数据来源:公开资料整理

2020-2025年全球动力电池需求量预测(GWh)

数据来源:公开资料整理

2020-2025全球3C锂电池需求量预测(GWh)

数据来源:公开资料整理

二、电解液行业价格走势

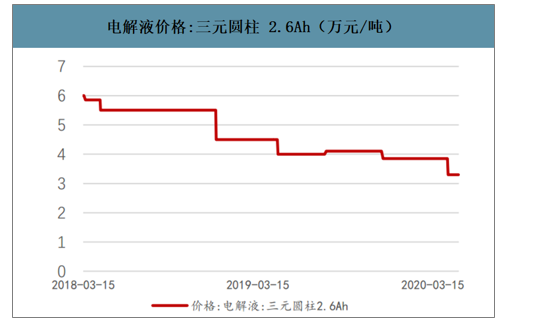

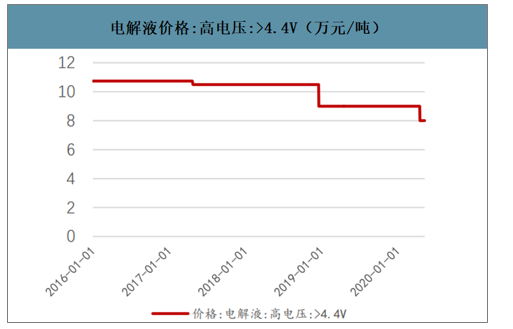

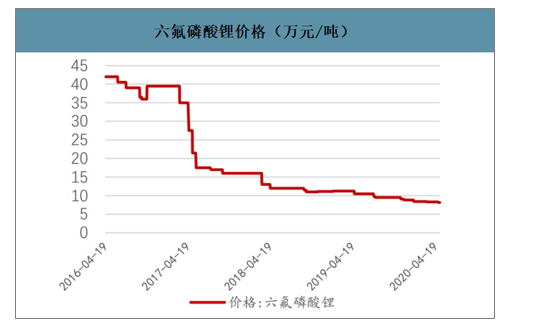

近年电解液价格与电解质走势高度相关,随六氟磷酸锂下跌进入低位。原料成本占电解液成本的70%,电解质成本占电解液成本的40%以上且波动较大。目前几种主要的电解液中三元圆柱2.6AH电解液、磷酸铁锂电解液、锰酸锂电解液均是以六氟磷酸锂为电解质,高电压电解液主要以四氟硼酸锂为电解质,因而前三种电解液价格走势与六氟磷酸锂价格走势高度相关,高电压电解液近年价格跌幅小于其他品种。

回顾六氟磷酸锂的价格走势,行业于2015年出现短缺进而价格暴涨,2016Q2之后,行业暴利导致供给端企业纷纷扩产,产品价格也在2017年随新产能释放而出现暴跌,从2016年4月的最高点42万元/吨跌至2020年4月8.15万元/吨,跌幅达80%。

电解液价格:三元圆柱2.6Ah(万元/吨)

数据来源:公开资料整理

电解液价格:磷酸铁锂(万元/吨)

数据来源:公开资料整理

电解液价格:锰酸锂(万元/吨)

数据来源:公开资料整理

电解液价格:高电压:>4.4V(万元/吨)

数据来源:公开资料整理

六氟磷酸锂价格(万元/吨)

数据来源:公开资料整理

碳酸二甲酯价格:国内(元/吨)

数据来源:公开资料整理

三、电解液行业企业营收情况

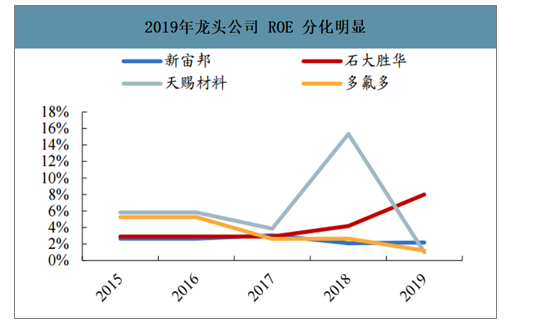

国内电解液龙头包括天赐材料、新宙邦、国泰华荣三家头部企业,现分别有产能5、4、3万吨,国内CR3预计接近50%,根据国内主要电解液企业披露的远期规划,未来行业扩产也主要集中于这三家,其龙头地位有望进一步稳固。2019/2020Q1龙头公司ROE出现反转。2019年新宙邦/石大胜华ROE同比增长0.1PCT/3.8PCT,天赐材料/多氟多同比下滑14.3PCT/1.5PCT。

电解液市占率

数据来源:公开资料整理

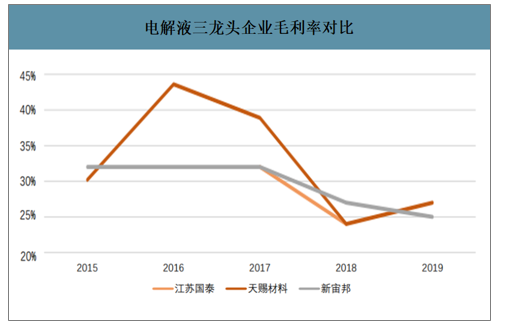

电解液三龙头企业毛利率对比

数据来源:公开资料整理

2019年龙头公司ROE分化明显

数据来源:公开资料整理

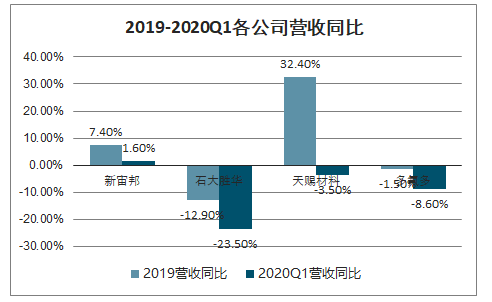

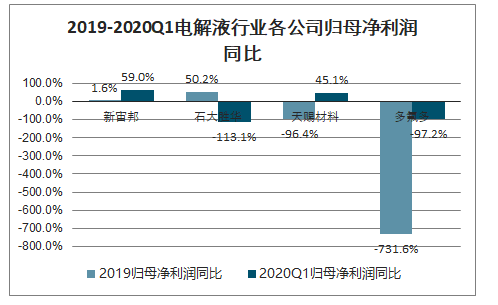

2019年电解液上市公司营收涨跌互现。分公司来看,新宙邦/天赐材料2019年营收同比分别+7.4%/32.4%,石大胜华/多氟多2019年营收同比分别为-12.9%/-1.5%。2020Q1新宙邦、天赐材料海外业务对业绩形成支撑,营收同比分别+1.6%/-3.5%,归母净利润同比分别+59.0%/+45.1%。

2019-2020Q1各公司营收同比

数据来源:公开资料整理

2019-2020Q1电解液行业各公司归母净利润同比

数据来源:公开资料整理

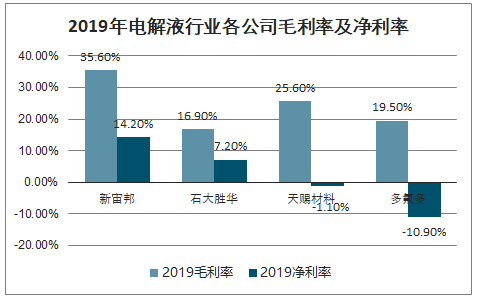

2019年电解液行业各公司毛利率及净利率

数据来源:公开资料整理

2020Q1年电解液行业各公司毛利率及净利率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锂电池生产设备行业市场发展形势及投资前景研判报告

《2026-2032年中国锂电池生产设备行业市场发展形势及投资前景研判报告》共十二章,包含2021-2025年中国锂电池生产设备细分市场规模及趋势预测,国内锂电池生产设备行业主要企业分析,中国锂电池生产设备发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询