2019年全球旅游总收入为5.8万亿美元,相当于全球GDP的6.7%。中国旅游投资规模稳居世界第二,2019年中国国内旅游人数60.06亿人次,比上年同期增长8.4%;入出境旅游总人数3.0亿人次,同比增长3.1%。虽然2020年开年旅游及酒店业就遭遇了巨大创伤,但内需的恢复和政策的刺激,仍可以有所期待。作为旅游市场的重要组成部分,2019年全球商务旅行市场未能突破自2015年以来低于6%增长率的不确定性时代。2019年全球商旅支出仅增长3.1%,这是经济危机以来的最低增长率。2020年受新冠肺炎疫情影响,全球商务旅行市场更加迷雾重重。但这一影响是暂时的,企业差旅刚需仍然存在,商旅出行市场会随着疫情的不断控制而逐步恢复并升温。

2019年国内旅游市场和出境旅游市场稳步增长,入境旅游市场基础更加稳固。全年,入出境旅游总人数3.0亿人次,同比增长3.1%。但新冠疫情对出入境旅游及差旅的影响将是巨大的,随着疫情的控制,可能首先从亚太地区延展复苏。

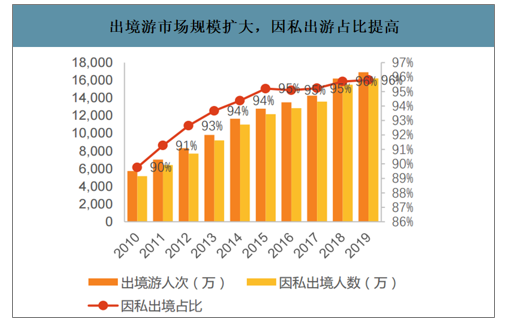

出境游市场规模扩大,因私出游占比提高

数据来源:公开资料整理

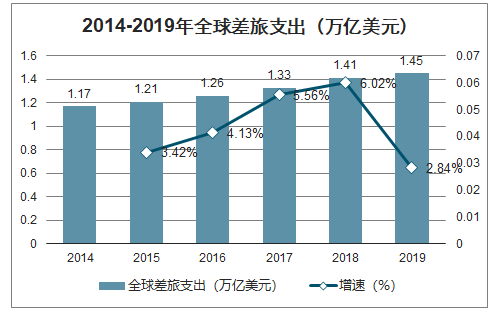

智研咨询发布的《2020-2026年中国商旅行业市场营销战略及发展策略分析报告》数据显示:2019年受全球不确定性因素影响,全球商旅支出1.45万亿美元,增长率降至3.1%。长远来看,此次疫情可能会推动商旅行业的正向发展,全行业可以利用这次缓冲期对服务和技术等进行升级。作为全球最大的商务旅行市场,中国企业有序推进复工复产,差旅需求也逐步复苏回暖。从全球来看,随着疫情不断被控制,商务旅行市场有望呈V型反弹复苏。

2014-2019年全球差旅支出(万亿美元)

数据来源:公开资料整理

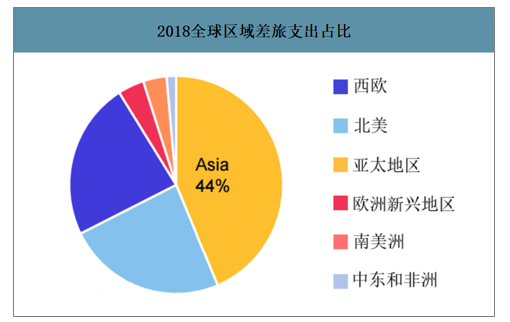

亚太商旅支出继续领跑全球,占全部差旅支出的44%。自2000年以来,复合平均增长率为7.6%,增幅超过三倍。另外,除拉美市场外,其他区域市场差旅支出也均有增长。在全球TOP15商旅市场中,除巴西以外,2019年增长率普遍同比有所下降。下降幅度较大的国家集中在欧洲的德国、意大利、西班牙、荷兰,2020年欧洲受疫情冲击,增速再次放缓几乎可以预见。尽管中国商旅支出增速放缓,但中国仍然是世界上最大的商务旅行市场。

2018全球区域差旅支出占比

数据来源:公开资料整理

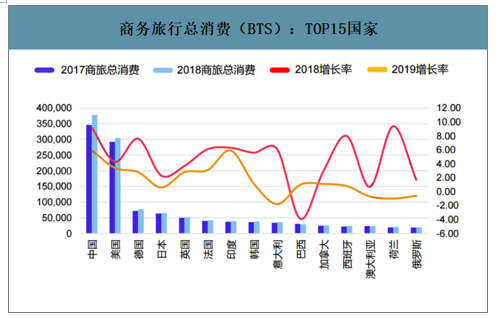

商务旅行总消费(BTS):TOP15国家

数据来源:公开资料整理

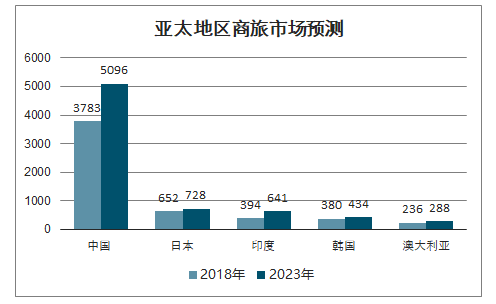

亚太商旅市场主要集中于中国、日本、印度、韩国四个国家,2018年上述四国合计占整个亚太商旅市场的85%,中国市场占地区支出的61%左右。日本等传统商旅支出大国增速呈现衰退现象,印度、印度尼西亚等发展中国家预计未来5年内复合增长率呈现两位数增长。预测印度将会在未来10年内超过日本,成为亚太地区第二大商旅支出大国。

亚太地区商旅市场预测

数据来源:公开资料整理

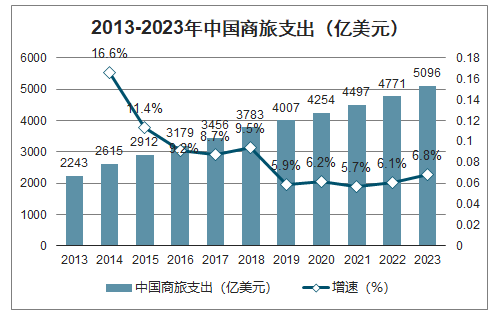

2013-2018年,中国差旅支出平均增长11%。2018年中国商旅支出达到3783亿美元,2019年为4007亿美元。全球贸易影响商业信心,2019年中国差旅支出增速降至历史最低水平5.9%。预测2020年增速将微升至6.2%。但目前由于新冠疫情影响,商务旅行计划出现短期“冷冻”状态。虽然国内疫情得到有效控制,差旅逐渐复苏,但海外疫情爆发可能导致中国商旅支出境内和境外出现分化。2020年差旅支出可能降至此前预估值的60%,首次出现负增长,回退到2014年的水平。

2013-2023年中国商旅支出(亿美元)

数据来源:公开资料整理

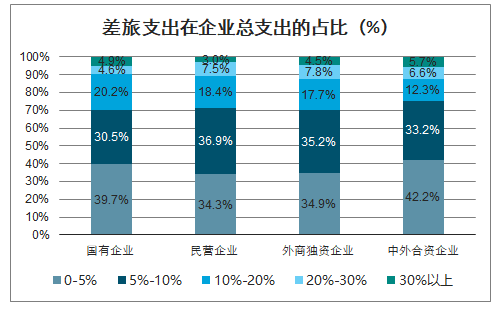

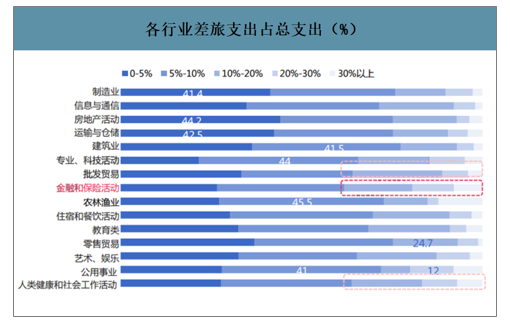

国有企业及中外合资企业的差旅支出占总支出比例大多为0-5%;民营企业、外商独资企业的差旅支出占比多数为5%-10%。超过7成的中小企业差旅支出占比在10%以内。相对而言大型企业差旅支出占总支出10%以上的比例更高,达38.6%。在差旅支出占比大于10%的行业中,金融和保险行业领先,对于差旅成本的管控更加需要被重视。

差旅支出在企业总支出的占比(%)

数据来源:公开资料整理

差旅支出在各企业总支出的占比(%)

数据来源:公开资料整理

各行业差旅支出占总支出(%)

数据来源:公开资料整理

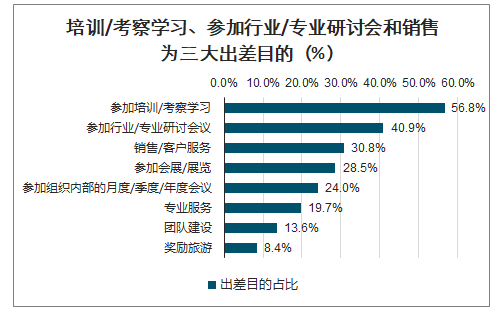

从行业来看,教育行业以参加培训/考察学习为主要出差目的;参加会展/展览为主要目的企业中批发零售业居多;公用事业(水利环境公用设施等)出差目的多为参加行业会议;房地产行业在团队建设方面占比较高,农林牧渔业更重视奖励旅游。

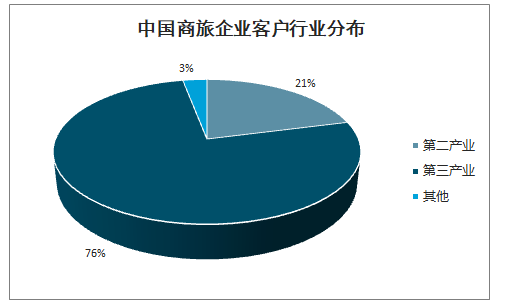

中国商旅企业客户行业分布

数据来源:公开资料整理

培训/考察学习、参加行业/专业研讨会和销售为三大出差目的

数据来源:公开资料整理

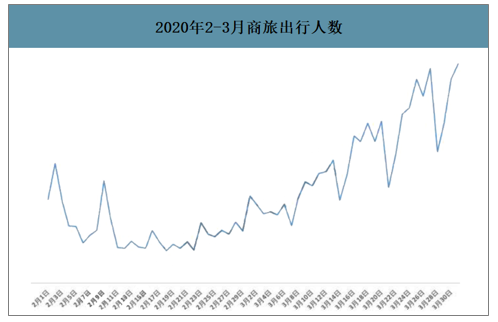

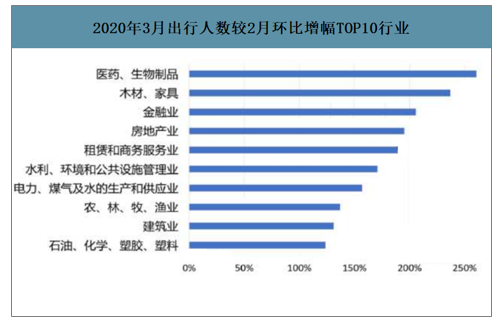

随着境内疫情形势的持续向好,各行各业的商旅活动也在逐步恢复,差旅出行人数逐渐上涨。其中3月份较2月份上升幅度较大的行业分别为:医药生物制品、木材家具、金融业、房地产业、租赁和商务服务业、水利环境和公共设施管理业等十类行业,这些行业3月的出行人数较上月涨幅均在一倍以上;而涨幅排在前三的医药生物制品、木材家具、金融业的涨幅超过了两倍之多。

2020年2-3月商旅出行人数

数据来源:公开资料整理

2020年3月出行人数较2月环比增幅TOP10行业

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国运动鞋行业产业链、供需现状、竞争格局、主要上市企业对比及未来竞争趋势分析:品牌商毛利率远高于代工企业[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国汽车动力系统研发试验行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头地位稳固[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国废弃食用油行业产业链、项目进展、产量、竞争格局、代表企业及发展趋势:中国是最主要的废弃食用油资源国,餐厨领域收集潜力大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国电子金属粉末行业产业链、市场规模、竞争格局、代表企业经营现状及发展趋势分析:下游需求强劲,市场保持持续增长态势[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中国舞台车车型结构分析:轻型货车上牌量达810辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国器材消防车区域上牌量分析:湖南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)