一、现状:充电桩纳入“新基建”

自 2015 年 9 月国务院办公厅出台《关于加快电动汽车充电基础设施建设的指导意见》以来,国家不断出台各种政策文件鼓励和促进充电桩建设和运营,2020 年 3 月中共中央政治局常务委员会提出要加快“新基建”的建设进度,充电桩被包括在其中。

国家出台的充电桩相关政策和文件

时间 | 部门 | 出台文件 |

2015.9 | 国务院办公厅 | 关于加快电动汽车充电基础设施建设的指导意见 |

2015.11 | 发改委、能源局、工信部、住建部 | 电动汽车充电基础设施发展指南(2015-2020年 ) |

2016.1 | 财政部、科技部、工信部、发改委、能源局 | 关于“十三五”新能源汽车充电基础设施奖励政策及加强新能源汽车推广应用的通知 |

2016.8 | 发改委、能源局、工信部、住建部 | 加快居民区电动汽车充电基础设施建设的通知 |

2016.12 | 发改委、住建部、交通运输部、能源局 | 加快居民区电动汽车充电基础设施建设的通知 |

2017.1 | 国家能源局、国资委、国管局 | 关于统筹加快推进停车场与充电基础设施一体化建设的通知 |

2018.6 | 国务院 | 打赢蓝天保卫战三年行动计划 |

2018.11 | 发改委、能源局、工信部和财政部 | 提升新能源汽车充电保障能力行动计划 |

2019.3 | 财政部 | 关于进一一步完善新能源汽车推广应用财政补贴政策的通知 |

2020.3 | 中共中央政治局常务委员会 | 会议指出要加快5G、数据中心等新基建建设进度,新基建包括特高压、充电桩、5G基站建设、大数据中心、人工智能、工业互联网和城际高速铁路和城市轨道交通等七大领域 |

数据来源:公开资料整理

2020 年3月5日,新基建首次登上央视,其包含的七大领域也随即更加广为人知:5G 基站建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。事实上,新基建早在2015 已经被政府提及,2019 年正式写入政府工作报告。

自国家对充电桩的规划出台后,各省市纷纷出台了不同程度的建设补贴和运营补贴政策。“十四五”规划将至,各市也在设施补贴的基础上加大了对公用充电桩运营的补贴力度,上海对公用充电桩运营补贴由 2016 年的最高 200 元/kwh•年提高到 2020 年最高800 元/kwh•年;北京对 2020 年 5 月 31 日以前投运且未获得建设补助的单位内部公用充电设施给予最高 500 元/kw 的建设补贴,运营部分给予 0.1 元/kwh 补贴,年补贴上限为 1500kwh;成都 2020 年对公用充电桩运营根据充电量进行分级补贴,1000 万 kwh 以内补贴为 0.1 元/kwh, 1000 万-2000 万kwh 以补贴为 0.15 元/kwh,2000 万kwh 以上补贴为 0.2 元/kwh。

随后各省市陆续出台了符合当地情况的《打赢蓝天保卫战三年行动计划》,其中针对公共公共交通设施,多数地区规定2020 年底前新能源汽车使用比例达到 80%。今年为各地政策推行的收官之年,受疫情影响,第一季度推进缓慢,后三季度有望加速发展,于年底之前完成既定目标。

除了国家和省级的政策以外,各地方陆续出台响应蓝天保卫战的措施,其中部分市区自 2019 年以来已经实行新增网约车全部使用新能源汽车的方案,不少地区目标本年底实现出租车全电动化。2019 年新能源车销售录得行业发展以来的首次负增长,且近期疫情影响扩散,汽车产销受到较大影响。此前国家陆续出台的一系列刺激消费的方针政策将有力推动新能源行业发展,从而带动电动化的进一步普及,因此下半年运营车辆预计将会加速电动化进程。新能源汽车与充电桩存在相互影响的关系,新能源汽车的发展状况会影响充电桩的建设迫切度,而新能源汽车充电桩的建设状况会影响推动新能源汽车发展的政策效果。各地汽车电动化进程的加速,催生出更大的充电需求。

各地运营车辆电动化目标

城市 | 政策方案 |

沈阳 | 新增网约车必须采用电动车 |

昆明 | 2019 年起新增网约车必须采用纯电动车辆 |

佛山 | 2019 年 1 月起新增网约车采用新能源汽车 |

深圳 | 2019 年 7 月开始新增网约车必须为纯电动车辆,出租车已完成 65%电 动化替换 |

郑州 | 2019 年 10 月起郑州新增网约车、出租车均使用纯电动车辆 |

广州 | 2020 年起新增网约车采用新能源汽车 |

大连 | 2020 年起新上牌网约车全部使用新能源汽车,2025 年全市网约车采 用新能源 |

太原 | 2020 年网约车全部更换为新能源车辆 |

成都 | 2020 年出租车全部实现电动化,对符合标准的企业和个体给予补贴 |

北京 | 2020 年替换 2 万辆燃油出租车为纯电动车,对符合纯电动出租汽车更 新要求的经营者给予一次性政府资金奖励 |

南京 | 优先选用新能源车作为网约车 |

上海 | 2020 年出租车电动化率达到 80% |

陕西 | 2017 至 2019 年期间,出租车需全部被更换为新能源汽车 |

安徽 | 2018 年起,一类新增巡游出租车 100%使用新能源汽车,二类不低于50%,三类不低于 30% |

辽宁 | 2018 年起,出租车新能源汽车占比达到 90%,力争 2020 全部更新为新能源汽车 |

数据来源:公开资料整理

一、充电桩行业格局

充电桩主要由电源模块、接触器、断路器、防雷单元、充电站综合运营管理系统、大功率充电系统、矩阵式柔性充电堆、矩阵式柔性充电堆、改性通用塑料、交直流测控模块(监控单元)、监控硬件主控板(监控单元)、电动汽车直流充电控制器(监控单元)等模块组成。其中,电源模块是可以直接贴装在印刷电路板上的电源供应器,可以为负载提供供电,是充电桩硬件的核心。电动汽车充电模块能够调节电动汽车整车充电的功率变换,适用于各类型动力电池的充电。

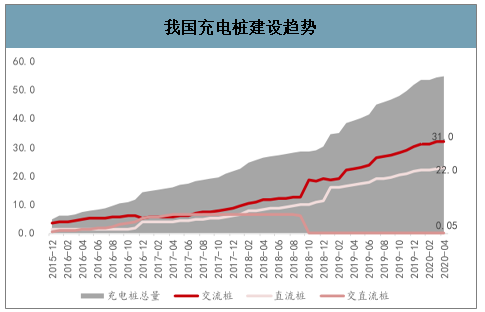

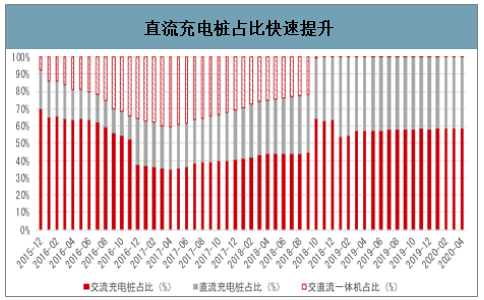

2019 年我国新增充电桩44.2万台,其中公共桩21.6 万台,私人桩22.6万台。过去两年除了年底或者补贴政策出台及过渡期月份的几个异常值,2018 年1-11 月平均每月安装充电桩数量约5000台,而2019年每月安装充电桩数量基本都在1万台以上,去年四季度单月充电桩安装量持续提升,预计今年我国充电桩市场仍将快速增长。公用充电桩中交流充电桩占比快速提升,2019年底公用充电桩中直流充电桩占比为41%,运营车辆对快速充电的要求预计会继续提升直流充电桩的占比。

2020年4月全国共计公共类充电桩54.7万台,私人类充电桩74.0 万台,全国充电基础设施累计数量为128.7万台,同比增加 43.8%。就公共充电桩来看,其中交流充电桩 31.1 万台、直流充电桩 22.0 万台、交直流一体充电桩488台。从2019年5月到2020 年 4 月,月均新增公共类充电桩约1.3万台,2020年2月同比增长52.8%。2020 年2月较1月公共类充电桩增加195台,受新冠肺炎疫情的严重影响,充电桩建设基本处于停滞。公共充电基础设施整体上维持增长,4月增量低于通常水平。4月比3 月公共类充电桩增加5千台,同比增长39.8%,目前依然受疫情影响,充电桩新增投建数量保持在低位。

我国充电桩建设趋势

数据来源:公开资料整理

直流充电桩占比快速提升

数据来源:公开资料整理

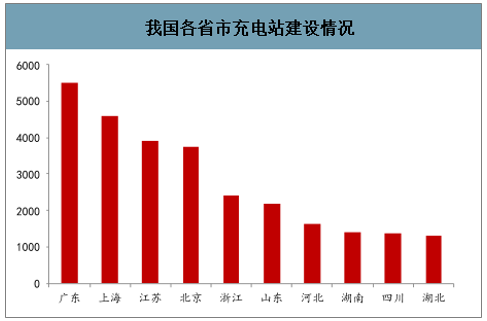

分省市来看,沿海和发达地区充电桩数量较多,中西部充电桩较少,CR10 达到73.9%。截至 2020 年2月,全国充电站数量排名前五名分别是广东、上海、江苏、北京、浙江,全国充电桩和充电桩数量排名靠前的省市都是沿海和发达省市,充电桩建设存在地域不平衡问题。

我国各省市充电站建设情况

数据来源:公开资料整理

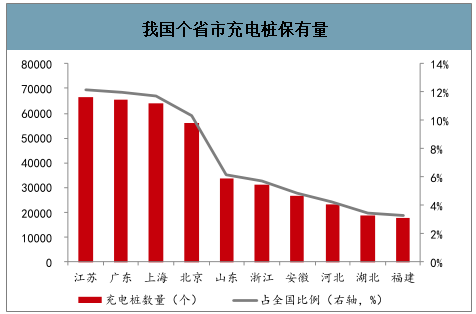

我国个省市充电桩保有量

数据来源:公开资料整理

1、硬件端

充电桩硬件行业作为 toB 端行业,议价能力较弱,毛利率较低且呈现下降趋势。经历行业洗牌之后,没有核心技术,未形成规模化的企业淘汰出局。目前参与充电桩制造的上市公司大多具有多年直流充电模块相关核心技术,各个企业之间的技术水平稍有差距,但是总体上看差距不大。除充电模块外,充电桩的其它组成部分还包括箱体、配电设备、线缆、操作屏幕、支付模块等,均不存在高技术壁垒。因此,从技术上来讲,充电桩不具有很高的门槛。

2020年全国充电桩保有量将达到 480 万个,2019年底,全国充电桩保有量为122万个,距离 480 万个的目标差距还很大,截止日期将至,预计今年各地会有抢装出现。2020 年中央对“新基建”任务的部署不断加强,充电基础设施建设是“新基建”的重点建设方向。伴随新能源车近年的高速发展,充电桩作为新能源车产业链的重要环节,在“新基建”发力下,有望加速弥补之前的发展短板。在“新基建”规划推动之下,充电桩业务占比较大的企业短期具有一定的配置价值,长期投资价值相对较弱。

2015-2020年充电桩建设规划趋势

数据来源:公开资料整理

由于技术提升、规模优势以及竞争加剧,充电桩模块价格持续走低,已由 2014年的2.1元/w下降至 2019年的0.4元/w,因此虽然新增充电桩数量增加,但是行业盈利情况并不乐观。

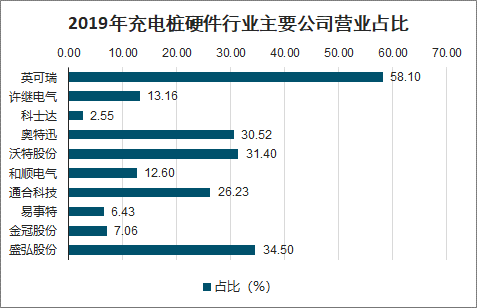

近两年经营业务占比增长的企业有:许继电气、奥特迅、易事特、英可瑞;近两年经营业务占比下降的企业有:科士达、沃特股份、和顺电气、通合科技。从主营业务占比来看,英可瑞充电桩业务占营收比例最大,在新基建推动下充电桩行业有望迎来爆发,预计会对英可瑞营收和净利带来较大增长。

2019年充电桩硬件行业主要公司营业占比

数据来源:公开资料整理

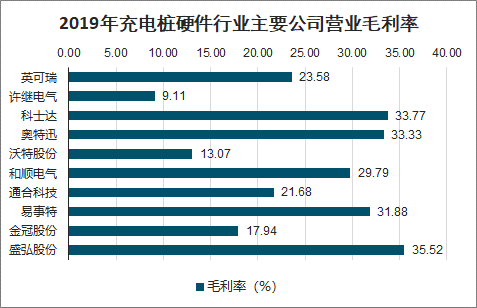

2019年充电桩硬件行业主要公司营业毛利率

数据来源:公开资料整理

2、运营端

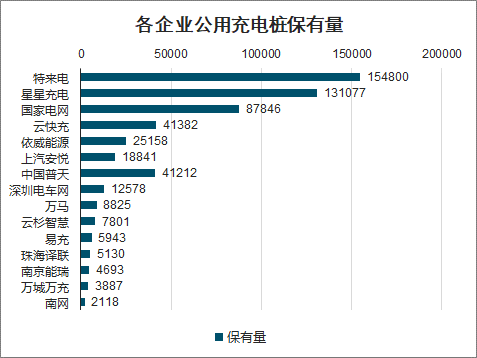

充电桩行业在2013 年前后初步试水阶段,随后便进入了野蛮生长阶段。最近两年,行业开始洗牌,不少企业惨遭倒闭、停运甚至退市。曾经位于第一梯队的富电绿能宣布退市,深圳容一电动科技有限公司也发布了因公司亏损宣布解散的公告,今年已成立九年的普天新能源,更是出现将 55%股权和大股东位置“拱手相让”长达半年后,仍无人问津。截至 2020 年 4 月,全国充电运营企业所运营充电桩数量超过 1 万台的共有 8 家,分别为:特来电运营 15.5 万台、星星充电运营 13.1 万台、国家电网运营 8.8 万台、云快充运营 4.1 万台、依威能源运营 2.5 万台、上汽安悦运营 1.9 万台、中国普天运营 1.4 万台、深圳车电网运营 1.3 万台。行业集中度高,CR8 达到 88.8%。

各企业公用充电桩保有量

数据来源:公开资料整理

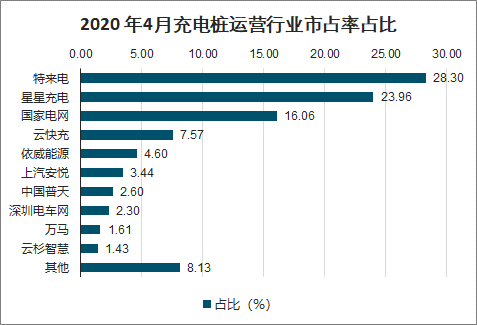

云快充和依威能源在 2019 年迅速抢占市场并跻身市占率第四和第五名。行业集中度较高,但是老牌企业也面临着新入者的挑战,行业 CR5 由 2018 年的 87.2%下降至 2020 年 4 月份的80.5%。

2020 年4月充电桩运营行业市占率占比

数据来源:公开资料整理

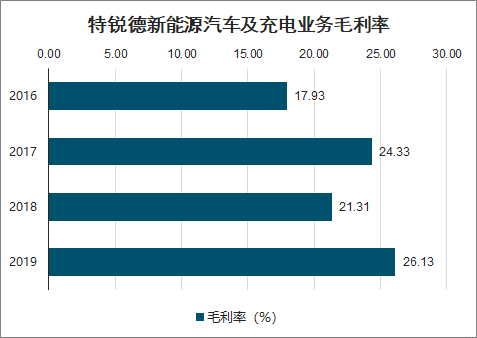

特锐德新能源汽车及充电业务毛利率

数据来源:公开资料整理

二、前景

作为相辅相成的两大产业,当前充电桩和新能源汽车行业均已经度过了“先有鸡还是先有蛋”的行业发展初期困境,两者平衡发展、共同促进,经过多年探索,用户习惯已养成,充电桩的运营模式和盈利模式已经初步成熟,行业即将迎来爆发期,发展前景广阔。

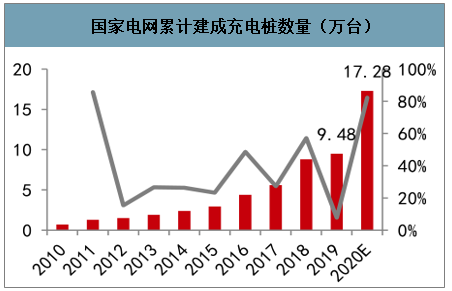

4月末,国家电网以 8.8 万台充电桩保有量名列充电桩硬件企业第三名。4 月 14 日,国家电网为响应国家新基建号召,宣布 2020 年计划安排充电桩建设投资 27 亿元,新增充电桩 7.8 万个,引领带动充电设施发展。其中,居住区充电桩 5.3 万个,公共充电桩 1.8 万个,专用充电桩 0.7 万个,岸电设施 150个。

国家电网累计建成充电桩数量(万台)

数据来源:公开资料整理

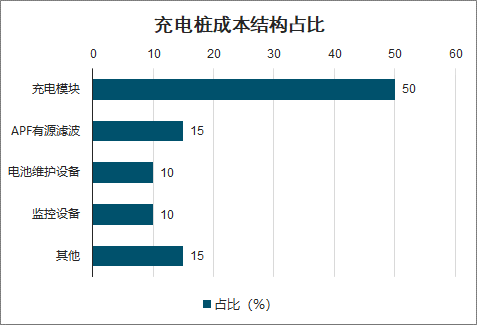

充电桩的成本结构来看,充电机、充电模块是充电核心设备,其中充电模块占充电系统成本的近 50%,其核心功能是将电网中的交流电转化成可以为电池充电的直流电。而充电模块的关键又在于IGBT 功率开关,当充电模块工作时,三相交流电源经过整流滤波后,变成直流输入电压供给 IGBT 桥。控制器通过驱动电路作用于功率开关 IGBT,使整流滤波后的直流电压转换成交流电压,这时的交流电压是脉宽调制的。接着,交流电压经高频变压器的变压隔离,再次经整流滤波得到直流脉冲,进而对电池组充电。充电桩的其余部件成本不高,APF 有源滤波、电池维护设备、监控设备分别占据了成本的 15%、10%和 10%。需要指出的是,充电桩的塑料要求具备阻燃、耐候、耐低温、壳体绝缘、耐老化等性能,这样才能减轻事故伤害、经受极端恶劣天气而不改变材质、保证质量、不易老化。

充电桩成本结构占比

数据来源:公开资料整理

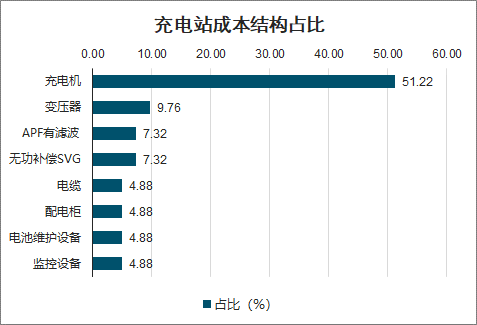

充电站成本结构占比

数据来源:公开资料整理

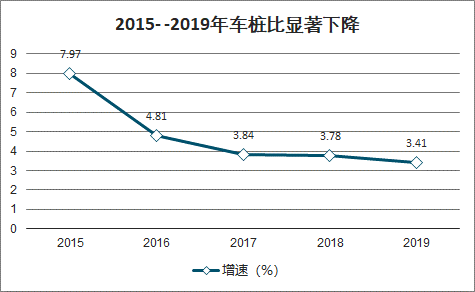

全国充电桩保有量快速增加,19 年底共计 121.9 万个充电桩,其中私人电桩70.3 万个,公用电桩 51.6 万个。充电桩与新能源汽车的比例从 15 年的 7.97下降至 19 年底的 3.41,公用充电桩与新能源汽车的车桩比 19 年底为 7.38。截止 19 年末,全国新能源公交车保有量突破 40 万辆,加上新能源专用车以及新能源出租车,公用充电桩与新能源运营车辆的车桩比预计在 1-2 范围内。

2015- -2019年车桩比显著下降

数据来源:公开资料整理

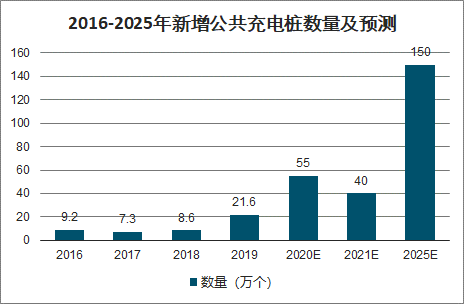

随着充电设备技术成熟和规模扩大,直流充电桩模块的价格也不断下降,2019年充电模块成本价格最低降至 0.4 元/w。按照国家 2025 年新能源汽车销量占比 25%的规划以及各企业充电桩建设规划,直流充电桩模块卖价按照 0.5 元/w、0.45元/w、0.42元/w、0.4元/w预测,新增公用直流充电桩平均功率按照115kw、120kw、125kw、150kw 预测,可得 2020 年充电桩设备市场空间为 86 亿元,到2025 年市场空间将达到 600 亿。

2016-2025年新增公共充电桩数量及预测

数据来源:公开资料整理

2019-2025年新增直流桩设备市场空间预测

数据来源:公开资料整理

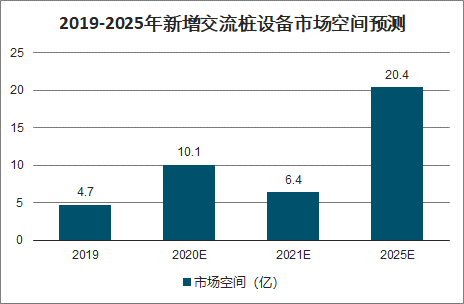

2019-2025年新增交流桩设备市场空间预测

数据来源:公开资料整理

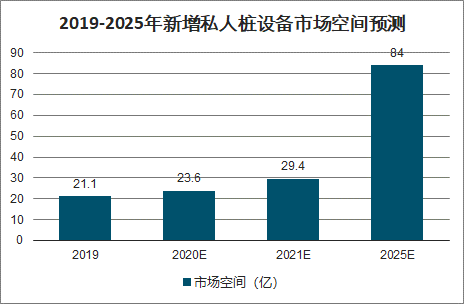

2019-2025年新增私人桩设备市场空间预测

数据来源:公开资料整理

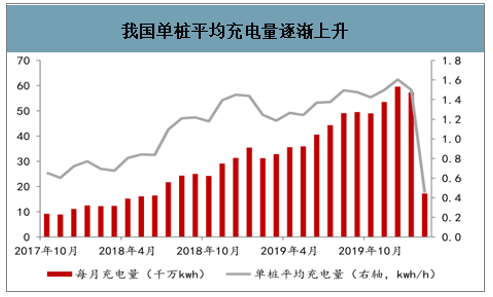

2019年全国公用充电桩共计充电51.6亿度,同比增长115%,同期公用充电桩同比增长 72%,充电量增速大于充电桩增速,充电桩利用效率提升。简单计算可得单桩平均每小时充电量从 2017 年10月的 0.66kwh 提升至19 年底的1.6kwh。预计随着新能源汽车保有量的增加以及新增充电桩选址优化后充电桩利用率将继续提升。

我国单桩平均充电量逐渐上升

数据来源:公开资料整理

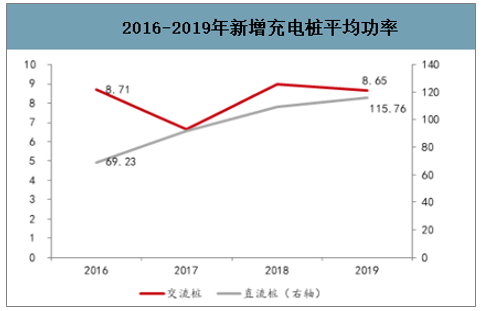

2016-2019 年新增公用交流充电桩平均功率几乎保持稳定,新增公用直流充电桩平均功率由 16 年的 69.23kw 提升至19 年的 115.76kw,充电功率大幅提升的同时将为出租车等运营车辆带来便利。按照目前新能源乘用车百公里消耗15kwh 电量计算,新能源乘用车通过直流充电桩充电 10 分钟即可行驶 100 公里,充电半小时基本上能满足新能源出租车一天的运营里程需求。

全国 80%的公共电桩充电量来自运营车辆,公交的电动化率也已经达到 70%以上,未来的电量将严重依赖出租和网约车贡献,我们看到深圳、广州的部分充电桩已经实现盈利且还存在排队充电的情形,而上海充电桩则相对闲置,原因是出租车电动化率不高,网约车以 PHEV 为主,因此运营车辆的电动化将是电桩盈利的关键因素。

2016 -2019年新增充电桩平均功率

数据来源:公开资料整理

2016-2019年新增交、直流充电桩数量

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国充电桩产业发展态势及投资盈利分析报告》数据显示:30kwh快充桩要在折旧期内实现盈亏平衡,其利用率需达到5.14%,而120kwh快充桩的利用率仅需3.28%。目前行业领先的部分企业,其单桩日充电量也已超过 30 度,平均单桩利用率已超 4%(日均充电时长超过 1 小时),而地段设置较好的新建电站,单桩利用率可达 5-8 小时/天,盈利能力已经体现。

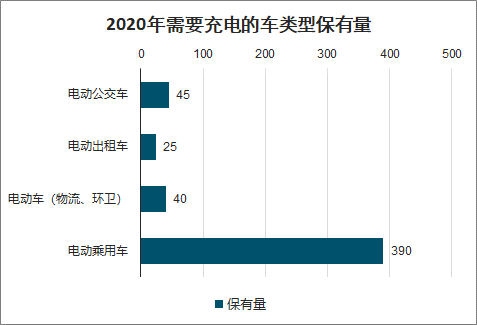

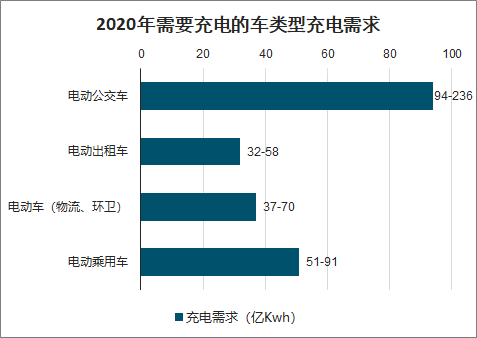

按照国家 2020 年新能源汽车保有量 500 万辆规划,预计 2020 年底新能源公交车、出租车、专车、乘用车保有量分别为 45、25、40、390 万辆。其中,由于新能源汽车中有部分是插电混合汽车,比如上海部分消费者选择购买插电混合汽车是为了能上牌照,但对充电需求较小,因此我们按照新能源公交车、出租车、专车、乘用车充电比例分别为 80%、80%、80%、75%预估充电需求,而目前运营类车辆有少数保有自建充电桩,新能源乘用车约 70%车主自建有充电桩,因此公共充电服务费征收比例按照 80%、90%、80%、30%进行计算,可得 2020 年全国公共充电量需求约为147-323 亿千瓦时。若按照平均每千瓦时征收服务费 0.6 元计算,预计 2020 年国内公共充电市场将达到 88.2-193.8 亿元。

2020年需要充电的车类型保有量

数据来源:公开资料整理

2020年需要充电的车类型充电需求

数据来源:公开资料整理

随着电动车的进一步普及和新基建的推动,充电桩产业即将迎来爆发期。国家电网成立充电联盟,对充电桩规格统一,以招标的形式购买硬件设备,将逐步规范硬件行业发展,提升行业集中度。

相关报告:智研咨询发布的《2020-2026年中国充电桩行业市场运行态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电动自行车充电桩行业市场全景调研及发展前景研判报告

《2026-2032年中国电动自行车充电桩行业市场全景调研及发展前景研判报告》共八章,包含中国电动自行车充电桩产业链全景及产业链布局状况研究,中国电动自行车充电桩行业重点企业布局案例研究,中国电动自行车充电桩行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询