气体压缩机是是气源装置中的主体,它是将原动机(通常是电动机)的机械能转换成气体压力能的装置,是压缩气体的气压发生装置。常用于风动工具提供气体动力,在石油化工、钻采、冶金等行业也常用于压送氧、氢、氨、天然气、焦炉煤气、惰性气体等介质。

气体压缩机由于应用领域以及应用环境不同,其产品特性存在一定差异。随着国内气体压缩机行业的创新发展,国内气体压缩机细分产品呈现良好的发展趋势。

气体压缩机分类

分类方式 | 具体分类 |

按工作原理划分 | 容积式压缩机:工作原理是压缩气体的体积,是单位体积内气体分子的密度增加以提高压缩空气的压力。 |

往复式压缩机:工作原理是直接压缩气体,当气体达到一定压力后排出。 | |

离心式压缩机:工作原理是提高气体分子的运动速度,使气体分子具有的动能转化为气体的压力能,从而提高压缩气体的压力。 | |

按结构类型划分 | 回旋式压缩机属于容积式压缩机,压缩是由旋转元件的强制运动实现的。 |

活塞式压缩机是回转窖式压缩机,在其中水或者其他气体当做活塞来压缩气体,然后将气体排出。 | |

按润滑方式划分 | 分为无油式压缩机和有油式压缩机。 |

按冷却方式划分 | 分为水冷压缩机和风冷压缩机。 |

按原动机划分 | 分为电动机驱动方式和柴油机驱动方式。 |

按地基基础划分 | 分为固定式压缩机、有基础式压缩机、无基础式压缩机和移动式压缩机。 |

资料来源:智研咨询整理

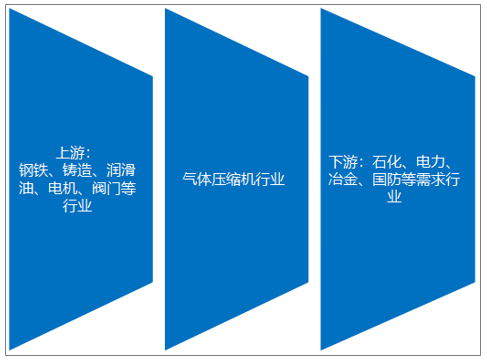

气体压缩机行业的上游为基础原材料(钢材、铸造、润滑油)行业、电动机行业和标准件行业等,金属类的零部件对于气体压缩机的整体成本占了一个很大的比重,其他的零部件是以标准化的机电产品为主。钢铁以及有色金属的价格攀高会造成气体压缩机行业成本的不断提高。

气体压缩机行业的下游主要为石油化工、电力行业、冶金采矿及国防军工等行业。这些行业是关乎国计民生的重要行业,随着这些行业的发展,我国气体压缩机行业也得到发展的助力。我国是世界上主要的气体压缩机生产基地,近年来,受益于国民经济的快速发展,我国气体压缩机行业也取得了较大发展。

气体压缩机产业链模型

资料来源:智研咨询整理

气体压缩机是通用机械行业的重点产业之一,中国的气体压缩机起步于20世纪50年代末期,是在新中国成立(1949年)以后建立和发展起来的。大致经历了最初的消化吸收前苏联产品,20世纪六、七十年代的自主开发,20世纪八、九十年代大规模引进国际先进技术后行业获得较大发展,进入21世纪以后,空压机行业已进入稳定发展期,2011年后已逐渐进入行业调整期。

我国气体压缩机发展历程

资料来源:智研咨询整理

降低空压机成本的一大途径就是依靠技术进步,实现空压机的国产化替代。目前国家已公布多项支持空压机国产化的政策,中国制造2025、能源技术革命创新行动计划都提出支持燃料电池汽车发展,形成从关键零部件到整车的完整工业体系和创新体系;战略性新兴产业重点产品和服务指导目录将新能源汽车电附件包含气体压缩机等列入重点产品。

国内气体压缩机行业相关政策

政策 | 内容 |

中国制造2025 | 支持燃料电池汽车发展,形成从关键零部件到整车的完整工业 体系和创新体系。 |

能源技术革命创新行动计划 (2016-2030) | 突破关键材料、核心部件等关键技术,实现燃料电池应用。 战略性新兴产业重点产品和 服务指导目录 将新能源汽车电附件包含气体压缩机等列入重点产品。 |

资料来源:智研咨询整理

2019年我国气体压缩机行业销售收入约2151.88亿元,进口金额约76.27亿元,出口金额163.93亿元,国内气体压缩机行业市场规模2064.22亿元,如下图所示:

2012-2019年中国气体压缩机市场规模情况

资料来源:国家统计局 中国海关 智研咨询整理

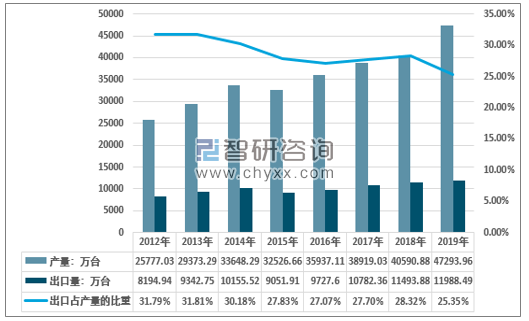

我国是气体压缩机生产大国,生产的压缩机大量出口,2019年我国气体压缩机产量47293.96万台,出口量11988.49万台,占整体产量的25.35%。从技术水平来说,我国出口的产品技术水平仍然较低,产品附加值有待提升。

从细分结构来看,我国气体压缩机供给主要以螺旋式空气压缩机为主,一方面国内工业制冷市场规模扩张,同时近些年房地产市场规模处于高基数扩张,空调需求带动了螺旋式空气压缩机的快速发展。截至2019年中国螺旋式空气压缩机贸易顺差328.3万台,远高于其他领域的气体压缩机贸易规模。

2012-2019年我国气体压缩机出口量占产量比重走势图

资料来源:智研咨询整理

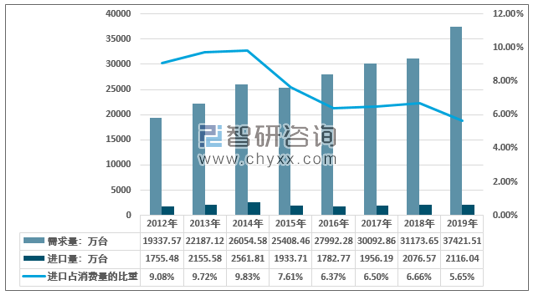

根据智研咨询发布的《2020-2026年中国气体压缩机行业投资策略探讨及市场规模预测报告》数据显示:2019年我国气体压缩机需求量37421.51万台,进口量2116.04万台,进口占消费量比重5.65%。随着产业化的不断升级,我国气体压缩机在部分领域已实现进口替代。

2012-2019年我国气体压缩机进口量占需求比重走势图

资料来源:智研咨询整理

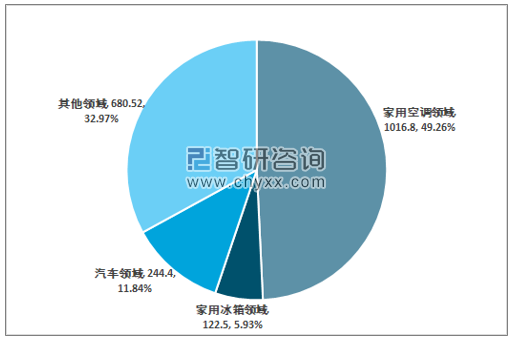

2019年我国气体压缩机行业市场规模2044.62亿元,其中,家用空调领域1016.8亿元;家用冰箱领域122.5亿元;汽车领域244.4亿元;其他领域680.52亿元。

2019年气体压缩机行业市场需求结构 单位:亿元

资料来源:智研咨询整理

我国气体压缩机行业内上市企业包括汉钟精机、陕鼓动力、金通灵、开山股份、冰轮环境、雪人股份等。国内气体压缩机非上市企业众多,较为突出的包括广顺新能源、伯肯节能、势加透博、潍坊富源、上海英格索兰、华润三洋等。

我国气体压缩机产业主要企业

资料来源:智研咨询整理

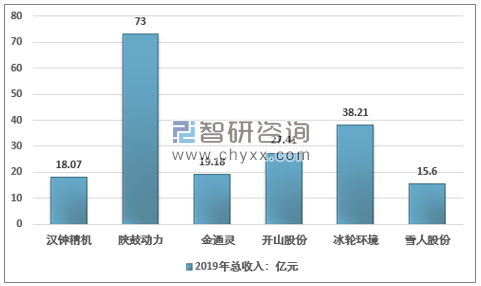

从上市企业收入看,2019年汉钟精机收入18.07亿元,陕鼓动力收入73亿元,金通灵收入19.18亿元,开山股份、冰轮环境、雪人股份分别收入27.41亿元、38.21亿元、15.6亿元。

2019年我国气体压缩机行业上市企业总收入分析

资料来源:公司财务报告、智研咨询整理

近年来,空气压缩机厂家在工业互联网的大潮推动下,做了很多技术和商业上试探性的研究开发和创新尝试,但从整体上来国家工业4.0的推进,以及“工业化、信息化”两化融合的不断推进,空气压缩机的研发、制造势必走向智能化、人性化等方面。

近两年,受经济下滑的影响,空调销量下滑导致涡轮式空压机销量有所下降,但是未来随着经济形势的好转和居民消费信心指数的提高,随着存量房竞争家居,二手房装修以及家电置换等影响,涡轮式空压机仍能保持一定的市场增速。机械行业依然是空压机最主要的市场,化工、电力等行业的需求量也在快速增长。在动力领域,活塞式压缩机的销量大于其他产品。但随着人们对使用环境及能耗、环保等方面要求的提高,螺杆和涡旋等节能型压缩机未来将有较大的市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国气体压缩机行业竞争现状及投资决策建议报告

《2026-2032年中国气体压缩机行业竞争现状及投资决策建议报告》共十二章,包含气体压缩机行业重点企业发展调研,气体压缩机行业投资风险与控制策略,气体压缩机行业投资情况与发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国气体压缩机行业全景速览:冷链物流发展为行业在工业制冷和冷冻冷藏领得到了广阔的新增空间[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)