动力电池PACK强调动力电池的个性化、集成化,是指根据不同款式汽车客户需求,对动力电池BMS方案、热管理、空间尺寸、结构强度、系统接口、IP等级和保护等指标进行定制开发设计,以提升动力电池系统与不同车型的匹配性和应用性。

2019年全球动力电池PACK装机容量为115.21GWh,较2018年的97.5 GWh增长18.16%。

2014-2019年全球动力电池PACK装机容量走势图

资料来源:智研咨询整理

宁德时代(CATL)蝉联2019年全球动力电池出货量冠军,连续三年全球第一。同时,宁德时代的业绩增长,相比第二松下呈扩张趋势。除宁德时代外,进入TOP10的中国动力电池企业还有比亚迪、AESC(被远景收购)、国轩、力神共5家,较2018年减少2家。在其余5家电力电池公司中,韩国有3家,比2018年增加1家,LG化学、SDI和SKI,SKI更是首次跻身前10名。日本有两家,松下和PEVE(丰田和松下合资企业)。

2019年全球动力电池出货量(GWh)排名

排名 | 品牌 | 2018 | 2019 | 同比 | 2018份额 | 2019份额 |

1 | 宁德时代 | 23.4 | 32.5 | 38.89% | 23. 40% | 27. 87% |

2 | 松下 | 21.3 | 28.1 | 31.92% | 21.30% | 24.10% |

3 | LG Chem | 7.5 | 12.3 | 64. 00% | 7.50% | 10. 55% |

4 | 比亚迪 | 11.8 | 11.1 | -5. 93% | 11.80% | 9. 52% |

5 | SDI | 3.5 | 4.2 | 20. 00% | 3. 50% | 3.60% |

6 | 远景AESC | 3.7 | 3.9 | 5.41% | 3.70% | 3. 34% |

7 | 国轩 | 3.2 | 3.2 | 0.00% | 3. 20% | 2.74% |

8 | PEVE | 1.9 | 2.2 | 15. 79% | 1.90% | 1.89% |

9 | 力神 | 3 | 1.9 | -36. 67% | 3.00% | 1.63% |

10 | SK | 0.8 | 1.9 | 137. 50% | 0.80% | 1.63% |

- | 其它 | 19.9 | 15.3 | -23. 12% | 19. 90% | 13.12 |

总计 | 100 | 116.6 | 16. 60% | 100% | 100% |

资料来源:韩国SNE Research

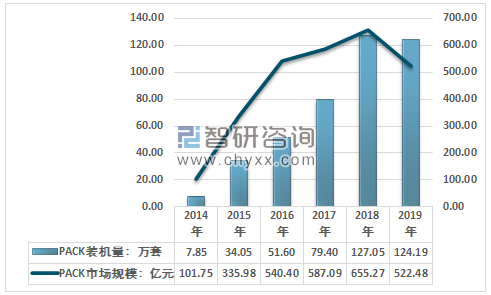

智研咨询发布的《2020-2026年中国动力电池PACK行业全景分析及投资价值预测报告》指出:随着国内新能源汽车产业的快速发展,我国动力电池PACK行业装机量从2014年的7.85万套增长至2019年的124.19万套,就规模而言,随着装机总量的回落以及产业价格的下滑,2018年我国动力电池PACK行业规模达到近年峰值,年度规模为655.27亿元,2019年我国动力电池PACK行业规模回落至522.48亿元。

2014-2019年我国动力电池PACK行业装机量及规模走势图

资料来源:智研咨询整理

2019年我国新能源乘用车领域动力电池PACK需求总量为109.14万套,新能源电动车领域需求总量为15.04万套。

2017-2019年我国动力电池PACK市场需求领域分布格局

资料来源:智研咨询整理

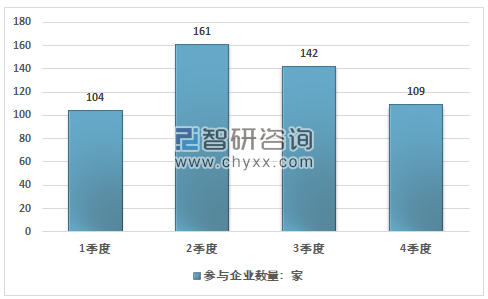

2019年,共有161家企业实现动力电池装机配套,其中装机电量排名前20的企业分别是宁德时代、比亚迪、普莱德、国轩高科、捷新动力、重庆长安、江淮华霆、创源天地、威马汽车、威睿电动、广汽、长城汽车、蜂巢能源、欣旺达、上汽时代、上汽大众、多氟多、鹏辉、孚能和力神。

2019年我国动力电池PACK市场参与者数量变动趋势

资料来源:智研咨询整理

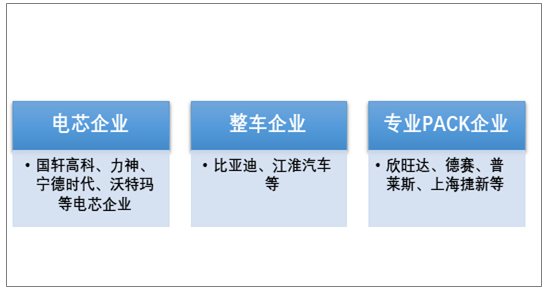

我国动力电池PACK行业主要参与者

资料来源:智研咨询整理

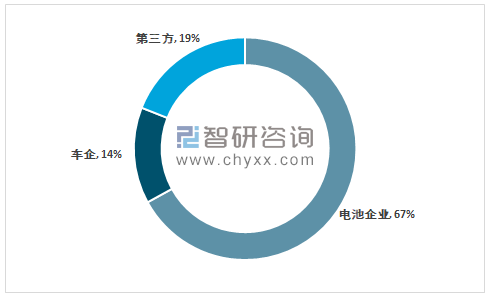

目前,汽车公司、电池公司和第三方PACK公司鼎足之势的竞争格局已经打破。一方面,随着补贴的消退,大多数汽车企业选择投资或建设自己的PACK工厂来降低成本,包括比亚迪、长安汽车、JAC、长城汽车、威马汽车、吉利、蔚来汽车、上汽等;另外,电池公司也在侵蚀第三方PACK公司的市场。从装机容量来看,电力电池公司占据了大部分的市场份额,使得第三方PACK公司的生存空间被进一步压缩。不同市场参与者市场格局如下:

2019年我国动力电池PACK市场竞争格局

资料来源:智研咨询整理

2019年我国动力电池装机量前20大企业

企业 | 装机数量:套 | 装机电量:MWH | 主要客户 | 电芯来源 |

宁德时代 | 175127 | 16325.8. | 广汽、吉利、东风海马、宇通、中车、申沃、金龙、丹东黄海、中通 | 宁德时代 |

比亚迪 | 188012 | 10235.9 | 比亚迪、广汽比亚迪、北京华林、徐州工程、长沙中联重庆长安 | 比亚迪 |

普莱德 | 109769 | 5788.3 | 北汽、北汽福田、北京宝沃、丹东黄海 | 宁德时代 |

国轩高科 | 55688 | 2627 | 江淮、奇瑞、北汽吉利、安凯、昌河、申龙、陕西秦星 | 国轩高科 |

捷新动力 | 55769 | 2064.2 | 上汽 | 宁德时代、时代上汽、万向 |

重庆长安 | 32077 | 1603.7 | 重庆长安、合肥长安、重庆长安铃木 | 宁德时代、中航锂电、力神 |

江淮华霆 | 22173 | 1097.8 | 江淮汽车 | 国轩高科、力神 |

创源天地 | 5469 | 1072.4 | 南京金龙、开沃 | 亿纬锂能 |

威马 | 17957 | 965.2 | 威马汽车 | 宁德时代、力神 |

威睿电动 | 25116 | 937.6 | 吉利(豪情、山西新能源、吉利四川) | 宁德时代、欣旺达、力神 |

广汽 | 17725 | 844.4 | 广汽、广汽三菱、广汽本田 | 宁德时代、中航锂电 |

长城 | 21311 | 825.1 | 长城 | 孚能、宁德时代 |

蜂巢能源 | 20647 | 693.7 | 长城汽车 | 宁德时代、塔菲尔、孚能 |

欣旺达 | 13851 | 683 | 东风柳州、海马、云度新能源、吉利 | 欣旺达、宁德时代、比克、联动天翼 |

上汽时代 | 14734 | 677.6 | 上汽通用、上汽、上汽大通 | 宁德时代、时代上汽 |

上汽大众 | 31930 | 635.8 | 上汽大众 | 宁德时代 |

多氟多 | 17300 | 613.3 | 奇瑞、东风、海马、江西大乘法 | 多氟多 |

鹏辉 | 24327 | 610.9 | 上汽通用五菱、东风、河北长安、福建龙马 | 鹏辉 |

孚能 | 12268 | 603.5 | 一汽、北汽、江铃、昌河 | 孚能 |

力神 | 12314 | 558.2 | 东风、海马、北汽、福田、华晨鑫源、河北长安、重庆金康 | 力神 |

资料来源:SPIR、智研咨询整理

2016年以来,国家新能源汽车补贴的下降和技术升级,成为行业快速升级技术、降低成本、提高效率的主要推动力。随着补贴的逐步退潮,新能源汽车产业正迎来与燃料车的正面市场竞争。能否继续提高动力电池pack性能并降低电池组成本,或将成为新能源汽车决战燃油车的关键。

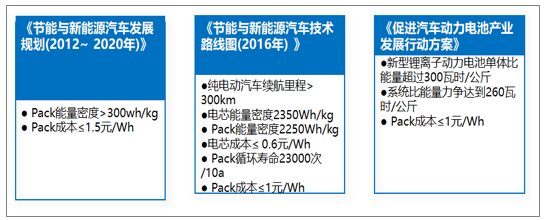

国家产业规划对于Pack设定的发展目标(2020年技术指标)

资料来源:智研咨询整理

尽管我国动力电池行业取得了长足发展,但在产品性能、质量和成本方面,特别是在基础关键材料、系统集成技术、制造设备和工艺等方面,仍难以满足新能源汽车的普及需求,与国际大厂水平差距仍然很大。专家建议,未来中国动力电池行业可从以下方面发力:

1. 建立动力电池创新中心

大中型企业、高校、科研院所等搭建协作动力电池创新平台,开展协作研究、公开共享,支持优势资源建设市场化创新中心。加快建设国际先进研发设计、中试开发、测试验证和行业服务能力,在关键材料、单电池、多电池系统、知识产权布局等关键通用技术、基础技术和前瞻性技术研究及储备研究方面开展重大关键技术、基础技术和前瞻性技术研究,为行业在技术开发、标准制定、人才培养、国际交流等方面提供支持。

2. 实施电源电池升级项目

不断提高产品性能,加快实施高级产品装载应用。着力突破材料、零部件、电池单体、系统等关键技术,大幅度提高动力电池产品的性能和安全性,努力实现新型锂离子电池产品的产业化。

3. 加快关键装备的开发和产业化

推进智能制造设备产业化,电力电池制造企业与装备制造企业等强联合,探索构建资本与风险共担的合作模式,加强制造装备关键环节的协调,推进数字化制造设备产业化,提高设备精度的稳定性和可靠性和智能化水平,有效满足动力电池制造和资源循环利用的需要。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池PACK行业产业链、产业环境、市场规模及未来趋势研判:动力电池应用需求日益增长,持续电池PACK行业发展提供动力[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2025年中国自卸汽车(传统能源类)品牌份额分析:福田、东风、陕汽上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)车型结构分析:轻型客车是运钞车的主流车型[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国绿化综合养护车(传统能源类)车型结构分析:轻型货车上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国雏禽运输车(传统能源类)车型结构分析:重型货车占据主导地位[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国囚车(传统能源类)车型结构分析:轻型客车囚车占据主导地位,占比为89.69%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)