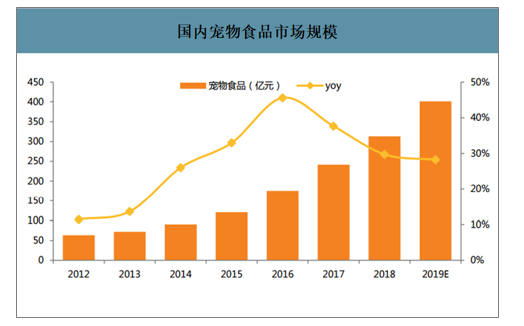

宠物食品作为饲养宠物的刚性需求,在宠物行业中占据重要位置,是最大的细分市场。2019年国内宠物食品行业市场规模约401亿元,同比增长28%。宠物数量的增长、渗透率的提升以及高端化趋势将推动我国宠物食品市场持续快速增长。

国内宠物食品市场规模

数据来源:公开资料整理

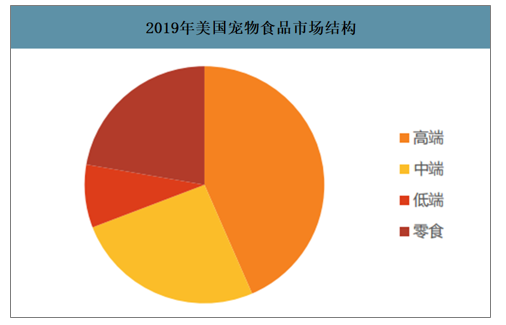

在美国宠物食品市场增长速度趋缓的时代,各种具备功能性的宠物食品和零食保持着高于行业平均的增速,引领了宠物食品高端化的趋势。2019年美国宠物食品市场规模263.5亿美元,同比增长5.2%。高端宠物食品(仅包含干粮和湿粮)和零食分别占据了43.5%和22.3%的市场份额,并且过去5年的复合增速均超过了中端和低端宠物食品,是驱动行业发展的主要动力。

2019年美国宠物食品市场结构

数据来源:公开资料整理

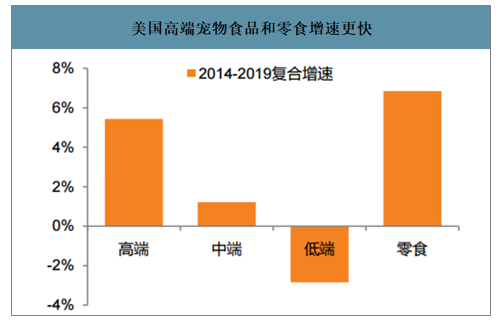

美国高端宠物食品和零食增速更快

数据来源:公开资料整理

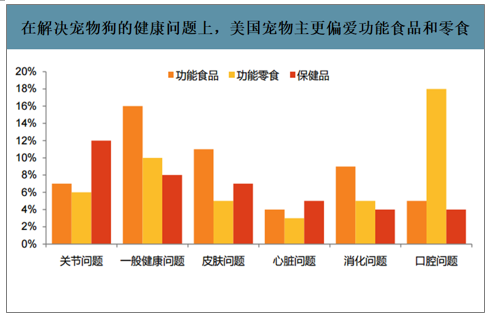

“高端化”趋势的背后,是宠物主对宠物的健康日益关注,各种具备功能性的宠物食品和零食备受消费者的追捧。“功能性”宠物食品和零食的最大卖点是对宠物健康有益,并且能解决特定的健康问题,例如消化问题、免疫问题、关节问题以及口腔问题等,同时与保健品相比,使用方法也更加方便。例如,为了解决狗的口腔问题,18%的狗主人选择购买功能零食,购买功能食品和保健品的仅有5%和4%。

在解决宠物狗的健康问题上,美国宠物主更偏爱功能食品和零食

数据来源:公开资料整理

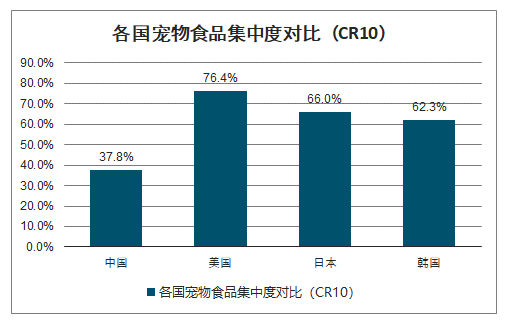

智研咨询发布的《2020-2026年中国宠物食品行业市场发展前景及投资风险评估报告》数据显示:2018年玛氏在国内的终端市场份额约17%,位居第一,而雀巢的市场份额仅为2.3%。在国内份额前十的公司中,除了玛氏和雀巢以外均为国内公司,整个宠物食品行业CR10仅为37.8%,集中度低。预计未来我国宠物食品行业的集中度有望持续提升,格局或将与日韩类似,本土龙头公司份额有望达到15%左右。

各国宠物食品集中度对比(CR10)

数据来源:公开资料整理

从宠物食品行业的长期发展趋势来看,全渠道运营是品牌做大做强的基础。根据宠物食品线上和线下的利润分成模式,宠物食品行业理想的渠道模式是“线下做内容,电商做收割”。一般而言,线下渠道的参与者包括厂家、一级经销商、零售商和消费者,从出厂价到终端价的加价率在1-2.5倍左右,品牌影响力越大,加价率越低;而线上渠道可以实现去中间化,宠物产品直达消费者,但是需要大量的流量费用进行支撑。线下渠道是宠物食品打造品牌效应的基础,通过建立良好的品牌形象,可以通过线上渠道进行营收规模的放大。综合来看,品牌效应较强的公司可以借助线上渠道迅速实现产品销量的快速提升,从而提高产品的盈利能力。长期来看,线上和线下渠道的协同发展有望成为宠物食品行业最优的销售模式,这也是目前众多国产品牌主动选择的营销模式。

近10年宠物食品行业电商渠道快速发展

数据来源:公开资料整理

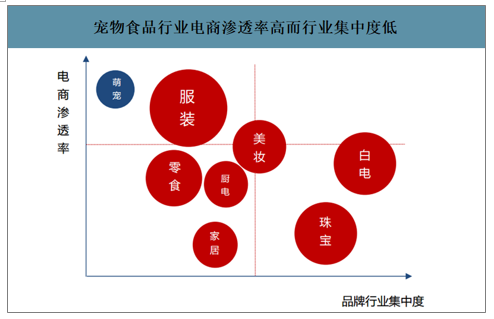

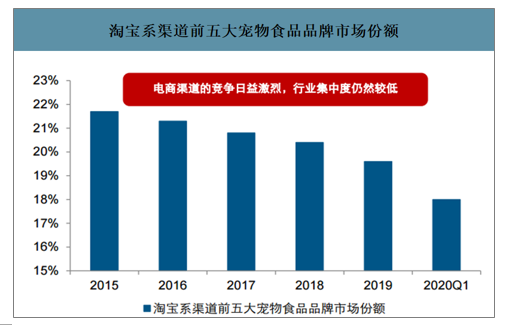

宠物食品行业呈现明显的低品牌集中度和高电商渗透率的特点,线上渠道已经成为宠物食品行业最为重要的渠道。宠物食品行业呈现明显的低品牌集中度和高电商渗透率的特点。从行业对比来看,宠物食品行业的品牌集中度相对较低,2015年淘宝系渠道前五大宠物食品品牌的市场份额为21.7%,2019年前五大品牌的市场份额为19.6%,皇家作为市场份额最高的品牌自身的市场份额也不足10%,预计线上宠物食品品牌数量超过400个,品牌的综合集中度还相对较低。与此同时,宠物食品行业的电商渗透率相对较高,2018年线上渠道在中国宠物食品行业的市场份额达到45.4%,线上渠道也是这几年宠物食品行业增速最快的渠道。线上宠物食品消费呈现出较强的季节性,一般而言四季度大型促销活动相对较高,这也使得单季度整体的线上营业额比较高。尽管今年一季度受新冠疫情影响众多宠物线下门店没有开业,宠物食品在淘宝系渠道仍然保持较快的增速,2020年一季度淘宝和天猫宠物食品销售额同比增长14%左右。线上渠道已经成为宠物食品行业最为重要的渠道,国产品牌需要不断提升线上渠道的市场份额。

宠物食品行业电商渗透率高而行业集中度低

数据来源:公开资料整理

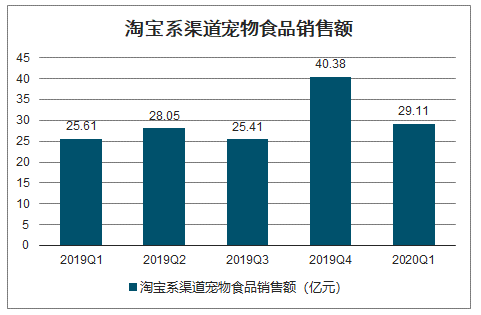

淘宝系渠道宠物食品销售额

数据来源:公开资料整理

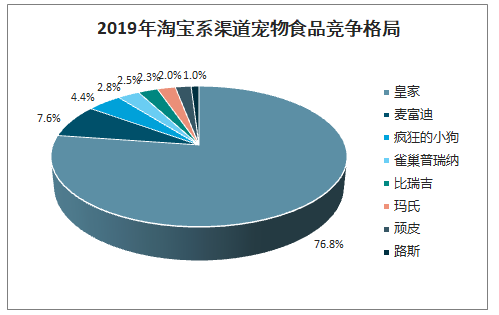

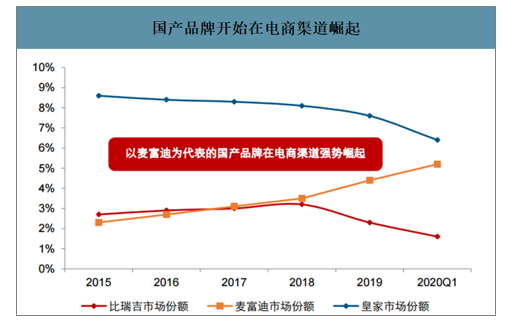

线上渠道的市场竞争非常激烈,2015年排名淘宝系前三的品牌分别为皇家、冠能和宝路,2020年一季度排名淘宝系前三的品牌分别为皇家、麦富迪和疯狂的小狗,除了皇家持续占据领先地位,麦富迪和疯狂的小狗等品牌实现快速发展。

2019年淘宝系渠道宠物食品竞争格局

数据来源:公开资料整理

线上渠道竞争仍然非常激烈,优秀的宠物品牌正在加速崛起。2015-2019年皇家在淘宝系渠道的市场份额从8.6%降低到7.6%,麦富迪的市场份额从2.3%增加到4.4%,麦富迪也在近五年的发展中逐步成长为国产品牌在线上的第一品牌。与此同时,新的宠物食品品牌仍然众多,市场上每年都有很多新推出的宠物食品品牌,这也使得线上渠道的竞争日益激烈,2015-2019年淘宝系渠道前五大品牌的市场份额从21.7%降低到19.6%,领军品牌仍然受到新品牌的明显冲击。由于线上渠道对于产品营销和推广的要求非常高,年轻养宠人群普遍都选择线上消费,成功把握年轻人群偏好的宠物食品品牌都实现了快速发展,这也对现有品牌的营销提出了更高的要求。随着直播电商的兴起,宠物食品行业的“颜经济”实现了快速发展,养宠人群容易被包装新颖和设计精美的产品所吸引,因此很多线上品牌都在不断提升自己产品的外观和包装,这也对宠物品牌在产品的设计和宣传上提出了更高的要求。

淘宝系渠道前五大宠物食品品牌市场份额

数据来源:公开资料整理

国产品牌开始在电商渠道崛起

数据来源:公开资料整理

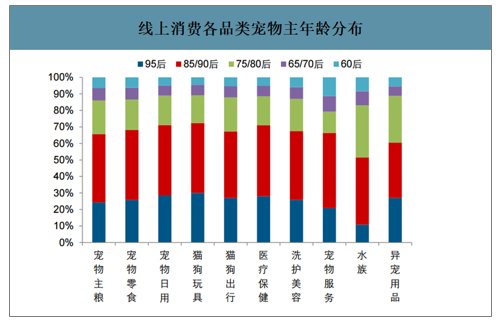

电商渠道的发展带动了宠物线上消费的盛行,年轻养宠人群的增加则推动了宠物食品市场规模的快速扩容。从养宠主的年龄分布来看,线上消费有超过60%的宠物主是85后,养宠人群年轻化促进了多元化宠物消费的兴起,年轻人群对线上渠道的偏好也促进了线上渠道的快速发展。对于宠物食品企业而言,把握住年轻人群的喜好是提升品牌影响力的关键。

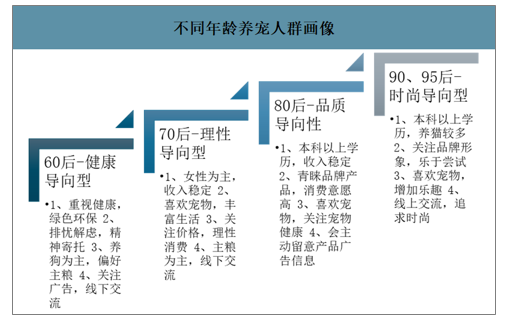

养宠年轻化正在推动中国宠物食品行业实现快速发展。中国宠物食品行业的发展有两大关键催化因素:1)电商渠道的快速发展;2)年轻养宠人群的快速增加。电商渠道的发展带动了宠物线上消费的盛行,年轻养宠人群的增加则推动了宠物食品市场规模的快速扩容。从养宠主的年龄分布来看,线上消费有超过60%的宠物主是85后,根据不同宠物食品的消费人群来看,85后也是最主要的消费人群。根据不同年龄养宠人群的画像来看,60后属于健康导向型,养宠更多属于精神寄托,宠物作为家庭的主要陪伴,宠物主重视宠物产品的健康,但是偏好于线下养宠经验的交流;70后属于理性导向型,线上消费以主粮为主,比较追求产品的性价比,整体宠物消费比较理性;80后属于品质导向型,青睐品牌产品,消费意愿比较高,本身非常喜欢宠物,非常关注宠物健康,同时偏好线上宠物消费;90后属于时尚导向型,关注品牌形象,喜欢尝试一些新的产品,养宠主要在线上交流,宠物消费也基本集中在线上为主。综合来看,养宠人群年轻化促进了多元化宠物消费的兴起,年轻人群对线上渠道的偏好也促进了线上渠道的快速发展。对于宠物食品企业而言,把握住年轻人群的喜好是提升品牌影响力的关键。

不同年龄养宠人群画像

数据来源:公开资料整理

线上消费宠物主年龄分布

数据来源:公开资料整理

线上消费各品类宠物主年龄分布

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国宠物食品行业市场全景调查及投资潜力研究报告

《2025-2031年中国宠物食品行业市场全景调查及投资潜力研究报告》共十四章,包含2025-2031年宠物食品行业发展前景预测分析,2025-2031年中国宠物食品行业投资风险分析,2025-2031年中国宠物食品行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询