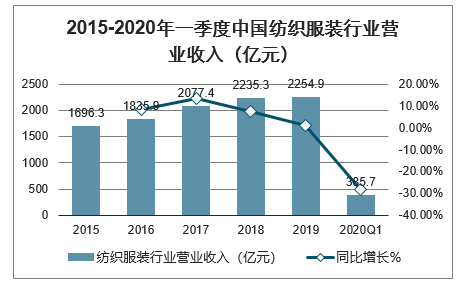

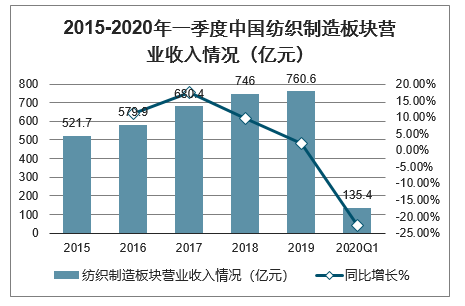

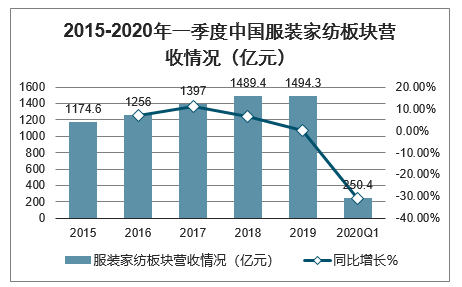

一、纺织服装行业营业收入

智研咨询发布的《2020-2026年中国纺织服装行业市场前景规划及战略咨询研究报告》显示:2019年,纺织服装行业实现营业收入2254.9亿元,同比增长0.9%,行业收入增速自2018年以来持续回落。2020年一季度全行业实现营业收入385.7亿元,同比下降28.2%,主要由于新冠疫情先在国内爆发,而后蔓延至全球,纺织服装行业生产、销售均受到影响。分行业来看,纺织制造板块2019年营收增速2.0%,收入增速较2018年的9.6%出现较大程度回落,主要由于中美贸易摩擦升级,以出口为主的纺织制造行业受到较大影响。2020年一季度营收增速-28.2%,受国内新冠疫情影响春节后绝大部分企业复工复产较往年有所延迟,受海外新冠疫情爆发影响,3月中下旬开始纺织制造板块面临订单被大量取消和延迟;服装家纺板块2019年营收增速为0.3%,营收增速较2018年放缓,主要受国内经济放缓,内需较为低迷影响,较为平稳,2020年一季度营收增速为-30.9%,大幅下降主要由于受国内新冠疫情影响,物流运力下降,线下门店闭店,客流大幅减少。

2015-2020年一季度中国纺织服装行业营业收入(亿元)

数据来源:公开资料整理

2015-2020年一季度中国纺织制造板块营业收入情况(亿元)

数据来源:公开资料整理

2015-2020年一季度中国服装家纺板块营收情况(亿元)

数据来源:公开资料整理

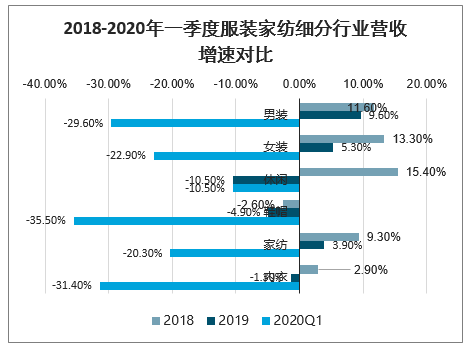

将其他纺织、其他服装类公司排除,对毛纺、棉纺、印染、辅料、皮革、无纺布、男装、女装、休闲、鞋帽、家纺、内衣、户外体育、童装等主要细分子行业进行横向对比。

纺织制造板块整体收入增速下降。2019年,仅无纺布子行业保持较高景气度,其他子行业收入增速均不及2018年。2020年一季度除无纺布子行业外各个细分子行业营收增速均出现下降,无纺布子行业受益防疫物资生产,下游需求激增,价格明显上涨。

服装家纺板块整体收入面临较大压力,2019年,所有子行业收入增速均不及2018年,其中童装行业保持两位数增长,其他子行业均个位数增长甚至下降。2020年一季度所有子行业收入增速均大幅下降

2018-2020年一季度中国纺织制造细分行业营收增速对比

数据来源:公开资料整理

2018-2020年一季度服装家纺细分行业营收增速对比

数据来源:公开资料整理

二、20Q1纺织服装行业净利润降幅大于收入降幅

龙头注重折扣率控制,19年毛利率微幅提升,20Q1同比小幅下降

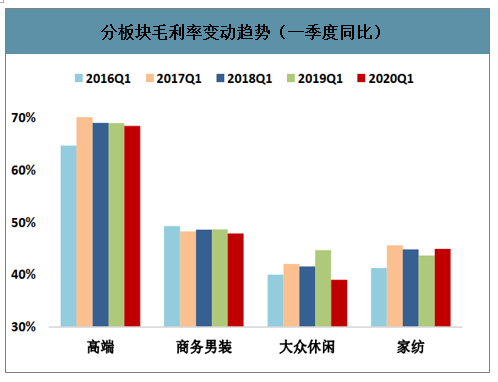

19年各细分板块毛利率均较18年有所提升,高端、商务男装、大众休闲、家纺、体育用品毛利率分别提升1.59pct、1.81pct、0.23pct、0.22pct、1.9pct。主要原因在于:一方面产品结构优化,高毛利率的新品或爆品占比提升带动整体毛利率提升;另一方面,运营效率提升,折扣率控制较好。

进入今年一季度后,虽然受疫情影响销售压力加大,但是龙头品牌对折扣力度控制相对严格,整体小幅下降。其中家纺板块因高毛利率的电商板块占比提升带动整体毛利率微升1.3pct,高端品牌、商务男装毛利率同比微幅下降0.51pct、0.76pct,大众休闲受剪标销售去库存影响毛利率降幅达5.64pct。

分板块毛利率变动趋势

数据来源:公开资料整理

分板块毛利率变动趋势(一季度同比)

数据来源:公开资料整理

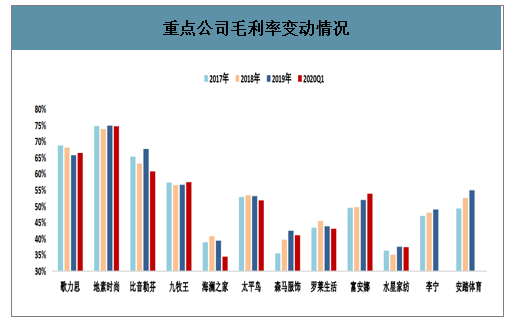

重点公司毛利率变动情况

数据来源:公开资料整理

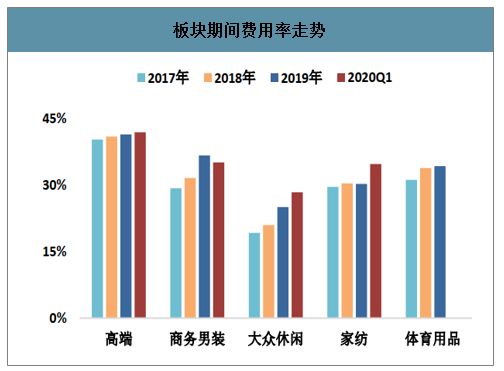

费用支出刚性,费用率大幅提升

费用支出相对刚性,如线上流量费用支出,线下店铺租金、员工工资等,由于20Q1收入普遍下滑20%-35%,因此20Q1费用率同比有明显提升。高端、商务男装、大众休闲、家纺子行业期间费用率同比增幅分别为6.35pct、8.32pct、4.97pct、5.51pct。

板块期间费用率走势

数据来源:公开资料整理

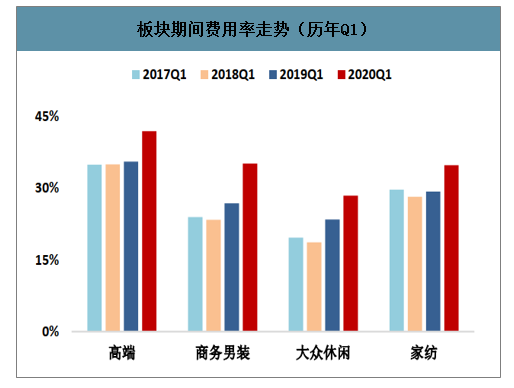

板块期间费用率走势(历年Q1)

数据来源:公开资料整理

重点公司期间费用率

数据来源:公开资料整理

毛利率小幅下滑&期间费用率大幅提升,20Q1扣非归母净利润大幅下滑

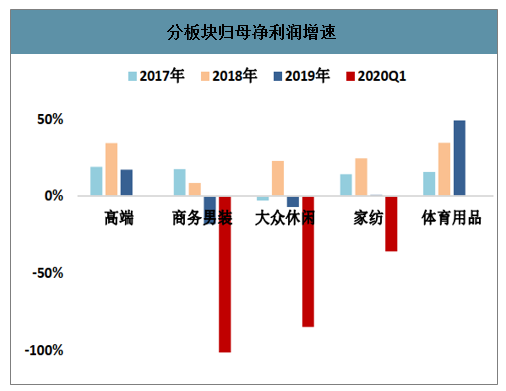

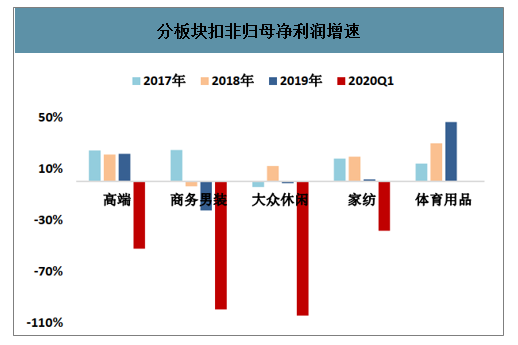

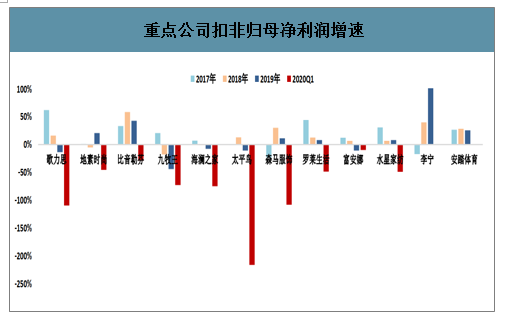

2019年体育用品以外的行业净利润增长已现疲态。受收入端增速放缓,费用率提升幅度快速毛利率提升幅度影响,高端、商务男装、大众休闲、家纺板块2019年净利润同比增速明显放缓,甚至出现了下滑。但体育用品板块保持高景气,龙头通过提升科技功强化产品力、激进营销提升品牌价值、渠道精细化管理等多项举措,2017年-2019年净利润增速逐年提升之势。

20Q1受毛利率小幅下滑以及期间费用率大幅下滑影响,品牌服饰净利润降幅明显大于收入降幅。分板块看,20Q1家纺板块整体净利润下滑36%,扣非归母净利润下滑38%,表现好于行业整体;高端板块受歌力思出售百秋电商产生一次性投资收益影响,整体净利润同比持平,但剔除该因素后,板块整体扣非归母净利润下滑52%;大众休闲和商务男装板块扣非归母净利润所受冲击最大,龙头公司呈现微利或亏损,主要为折扣力度大导致毛利率下滑、期间费用率大幅提升、同时存货减值损失计提增加所致。

分板块归母净利润增速

数据来源:公开资料整理

分板块扣非归母净利润增速

数据来源:公开资料整理

重点公司扣非归母净利润增速

数据来源:公开资料整理

三、19Q4延续改善,20Q1经营承压

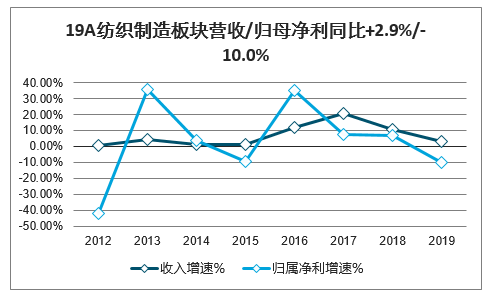

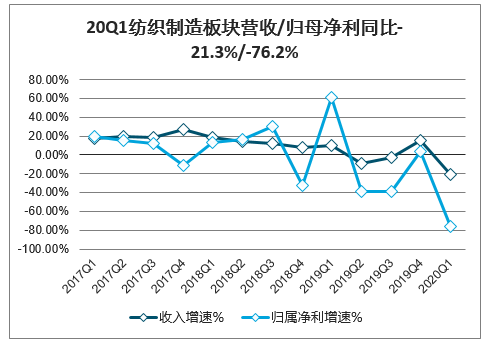

纺织制造板块19Q4延续改善,20Q1经营承压。2019年,纺织制造板块实现营收、归母净利润483.0亿元、31.8亿元,同比+2.9%、-10.0%;其中,19Q4实现营收、归母净利润135.8亿元、5.7亿元,同比+15.8%、+3.4%。20Q1纺织制造板块实现营收、归母净利润89.7亿、3.0亿元,同比-21.3%、-76.2%。服装消费弱复苏叠加中美贸易摩擦边际缓释背景下出口有所回暖,19Q4板块整体需求向好,除孚日股份外,代表性纺企收入端多有改善;而棉价下行背景下板块整体毛利率趋弱叠加华孚时尚政府补贴及投资收益同比下滑、孚日股份投资收益回落等因素影响,板块利润端表现弱于收入端。

20Q1,疫情影响下延迟复工、物流受限等因素对纺企生产经营产生影响,3月中下旬以来海外疫情扩散进一步对纺企,尤其是出口型纺企订单形成压力,棉价下跌叠加产能利用率不足使得纺企盈利能力承压,纺织制造板块业绩显著下滑。其中,产业一体化和海外布局优势的企业受影响较小。健盛集团19年、20Q1业绩分别同比+32.4%、-20.5%,19年公司越南产能稳步投放、盈利能力持续优化带动公司业绩高增延续;20Q1疫情背景下公司具备海外布局优势凸显,受延期复工及物流影响相对较小,虽仍受一定扰动,但业绩表现显著优于行业整体水平,体现出产业一体化和海外布局的优势。

19A纺织制造板块营收/归母净利同比+2.9%/-10.0%

数据来源:公开资料整理

20Q1纺织制造板块营收/归母净利同比-21.3%/-76.2%

数据来源:公开资料整理

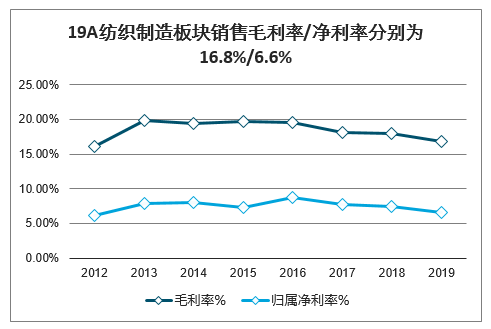

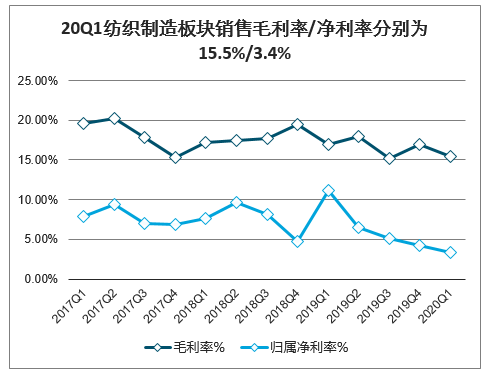

2019年以来,纺织制造板块盈利能力趋弱。2019年,纺织制造板块毛利率、归母净利率分别为16.8%、6.6%、同比-1.2pct、-0.9pct;其中,19Q4毛利率、归母净利率分别为17.0%、4.2%、同比-2.5pct、-0.5pct。20Q1纺织制造板块毛利率、归母净利率分别为15.5%、3.4%、同比-1.5pct、-7.8pct。2019年以来,棉价持续下行,对毛利率形成显著拖累,华孚时尚政府补贴、投资收益减少,和孚日股份投资收益减少而资产减值增加等因素进一步拖累净利率水平;20Q1,棉价显著下挫,延迟复工背景下产能利用率不足致毛利率下行进一步拖累纺企盈利能力。

19A纺织制造板块销售毛利率/净利率分别为16.8%/6.6%

数据来源:公开资料整理

20Q1纺织制造板块销售毛利率/净利率分别为15.5%/3.4%

数据来源:公开资料整理

纺织制造板块简式利润表

纺织制造 | 2018 | 2019 | 同比 | 2019Q4 | 2020Q1 | 2019Q4同比 | 2020Q1同比 |

收入增速 | 10.6% | 2.9% | -7.7pct | 15.8% | -21.3% | 15.8pct | -30.8pct |

归属净利增速 | 7.1% | -10.0% | -17.1pct | 3.4% | -76.2% | 35.8pct | -137.3pct |

扣非净利增速 | 11.4% | -32.8% | -44.3pct | -88.4% | -57.5% | -73.2pct | -69.8pct |

毛利率 | 18.0% | 16.8% | -1.2pct | 17.0% | 15.5% | -2.5pct | -1.5pct |

销售费用率 | 2.4% | 2.3% | -0.1pct | 2.2% | 2.6% | -0.5pct | 0.3pct |

管理费用率 | 5.5% | 6.1% | 0.5pct | 6.3% | 6.6% | -0.9pct | 1pct |

财务费用率 | 2.2% | 2.4% | 0.1pct | 2.9% | 2.5% | -0.5pct | -0.5pct |

减值损失/收入 | 0.4% | 0.9% | 0.5pct | 3.2% | 0.0% | 1.8pct | 0.1pct |

归属净利率 | 7.5% | 6.6% | -0.9pct | 4.2% | 3.4% | -0.5pct | -7.8pct |

扣非净利率 | 5.7% | 3.7% | -2.0pct | 0.2% | 2.8% | -2.1pct | -2.4pct |

毛销差 | 15.6% | 14.4% | -1.2pct | 14.8% | 12.9% | -2.0pct | -1.8pct |

数据来源:公开资料整理

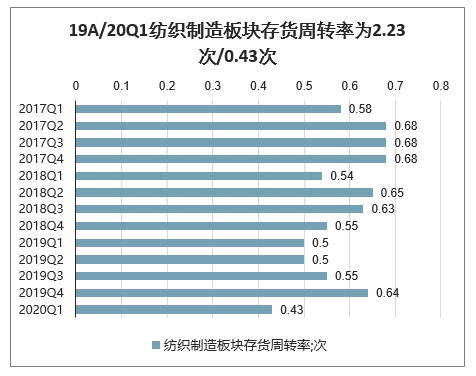

订单改善叠加谨慎备货背景下19Q4营运效率提升,但20Q1受疫情影响营运效率趋弱。19年纺织制造板块存货周转率、应收账款周转率分别2.23次、12.00次,同比-0.02次、-0.47次;其中,19Q4存货周转率、应收账款周转率分别为0.64次、3.28次,同比+0.09次、+0.36次。20Q1纺织制造板块存货周转率、应收账款周转率分别为0.43次、2.14次,同比-0.07次、-0.69次。整体而言,受19Q4收入端回暖叠加纺企谨慎备货、加强应收管控影响,19Q4纺织制造板块存货周转率及应收账款周转率同比均出现不同程度改善;20Q1收入端放缓背景下,板块存货周转率、应收账款周转率同比趋弱。

19A/20Q1纺织制造板块存货周转率为2.23次/0.43次

数据来源:公开资料整理

19A/20Q1纺织制造板块应收账款周转率为12.00次/2.14次

数据来源:公开资料整理

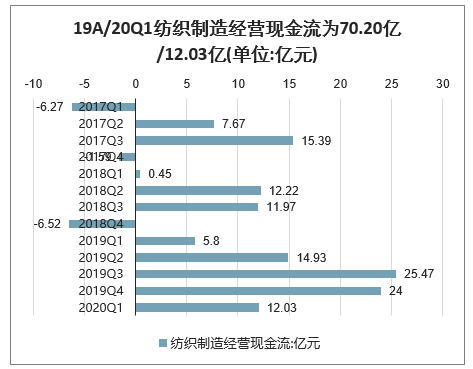

谨慎备货、加强回款效率支撑纺企现金流持续改善。19A、19Q4、20Q1,纺织制造板块经营性现金流净额分别为70.20亿元、24.00亿元、12.03亿元,同比+52.08亿元、+30.51亿元、+6.23亿元;销售收到的现金占收入的比例分别为1.06、1.05、1.07,同比+0.02、+0.11、+0.04。2019年以来,内外订单偏淡叠加棉价下行,纺企谨慎备货,并持续优化回款效率,经营性现金流持续改善。

19A/20Q1纺织制造经营现金流为70.20亿/12.03亿(单位:亿元)

数据来源:公开资料整理

19A/20Q1纺织制造板块销售收到的现金/收入占比为1.06/1.07

数据来源:公开资料整理

四、纺织服装行业销售费用率、管理费用率分析

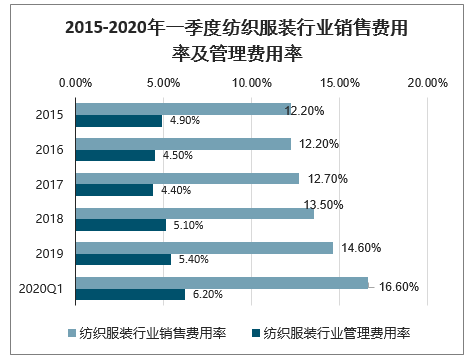

2019年,纺织服装行业销售费用率为14.6%,同比提升1.1个百分点,管理费用率5.4%,同比增加0.3个百分点,2020年一季度行业销售费用率为16.6%,同比增加2.9个百分点,管理费用率6.2%,同比增加1.1个百分点。

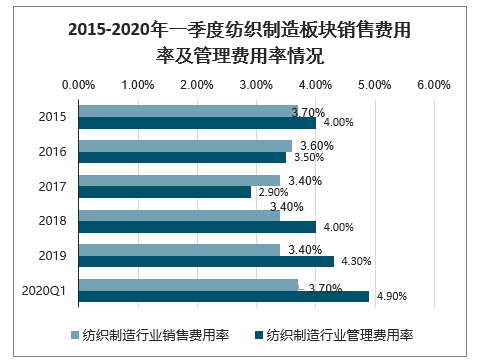

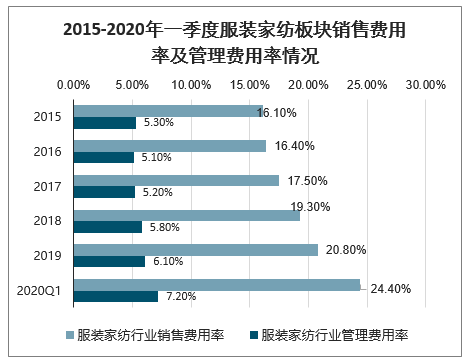

分板块看,纺织制造板块2019年销售费用率为3.4%,管理费用率为4.3%,2020年一季度纺织制造板块销售费用率为3.7%,管理费用率为4.9%;服装家纺板块2019年销售费用率为20.8%,管理费用率为6.1%,2020年一季度服装家纺板块销售费用率为24.4%,管理费用率为7.2%,均较2018年出现了一定程度上升。

2015-2020年一季度纺织服装行业销售费用率及管理费用率

数据来源:公开资料整理

2015-2020年一季度纺织制造板块销售费用率及管理费用率情况

数据来源:公开资料整理

2015-2020年一季度服装家纺板块销售费用率及管理费用率情况

数据来源:公开资料整理

排除其他纺织、其他服装类公司,对细分子行业进行横向对比。纺织制造板块,辅料子行业的销售费用率和管理费用率最高。服装家纺板块销售费用率最高的是女装子行业,因为女装直营占比较高,因为女装直营占比较高,同时上市公司以高端女装为主,营销推广费用较高。2019年和2020年一季度大部分纺织服装子行业销售费用率管理费用率均出现一定程度上升主要由于销售终端景气度不佳,但销售费用管理费用支出较为固定,导致费用率出现上升。

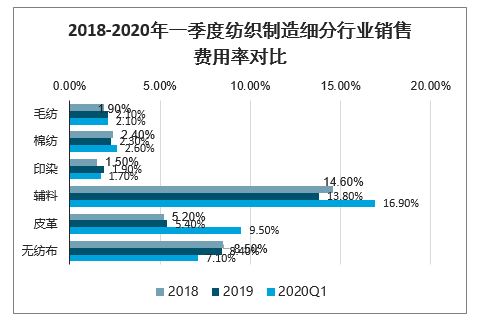

2018-2020年一季度纺织制造细分行业销售费用率对比

数据来源:公开资料整理

2018-2020年一季度服装纺织细分行业销售费用率对比

数据来源:公开资料整理

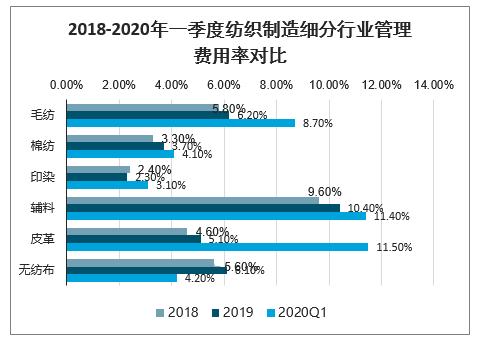

2018-2020年一季度纺织制造细分行业管理费用率对比

数据来源:公开资料整理

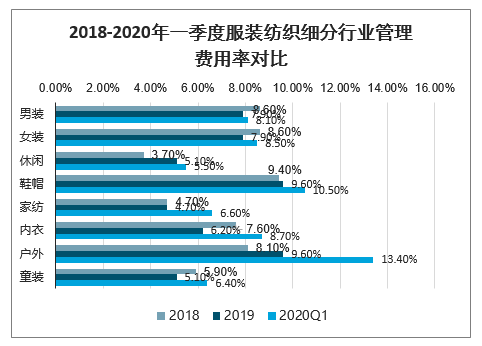

2018-2020年一季度服装纺织细分行业管理费用率对比

数据来源:公开资料整理

五、20Q1存货及应收账款周转放缓,库存规模可控

2013年库存危机后,龙头公司纷纷对渠道及供应链进行精细化改造,提升快速应对零售终端变化的能力,2016年至2019年细分板块存货周转天数有缩短迹象。如家纺(从212天降至181天)、大众休闲(从226天降至202天)、商务男装(从230天降至221天)、而高端品牌(从216天升至261天)和体育用品(从65天升至81天)库存周转天数有所延长,主要由于收购或孵化新品牌所致。

细分板块存货周转天数(2016年-2019年)

数据来源:公开资料整理

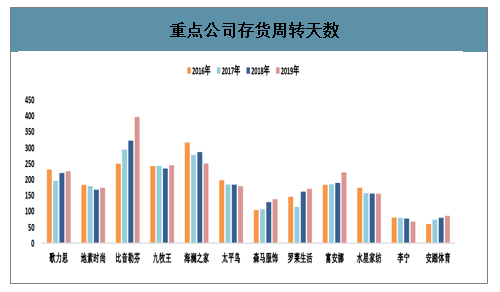

重点公司存货周转天数

数据来源:公开资料整理

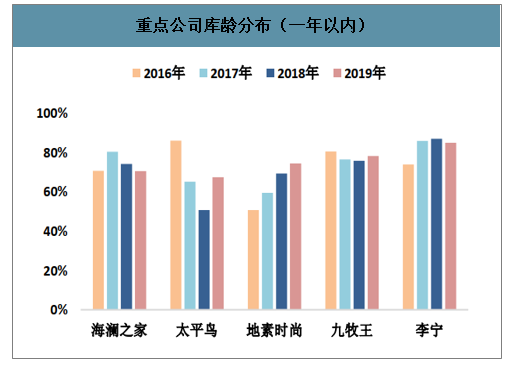

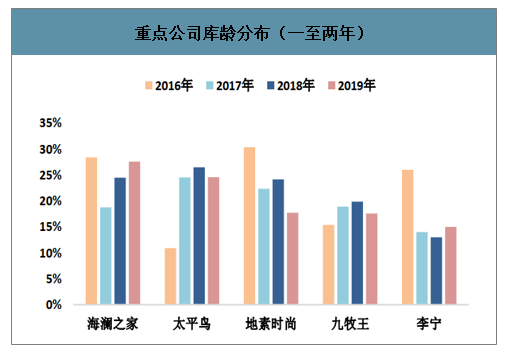

从库龄结构看,近年来有持续优化迹象。在供应链环节提效,渠道端通过电商及线下奥莱去库存等多项举措下,龙头公司库龄结构持续优化,2019年一年以内存货占比提升至70%-85%之间,一至两年库存占比为15%-30%,超过两年的货品占比降至低个位数水平。高端女装地素时尚库龄在一年以内存货占比持续提升到75%左右,九牧王和海澜之家均达到70%以上,李宁达到85%。

重点公司库龄分布(一年以内)

数据来源:公开资料整理

重点公司库龄分布(一至两年)

数据来源:公开资料整理

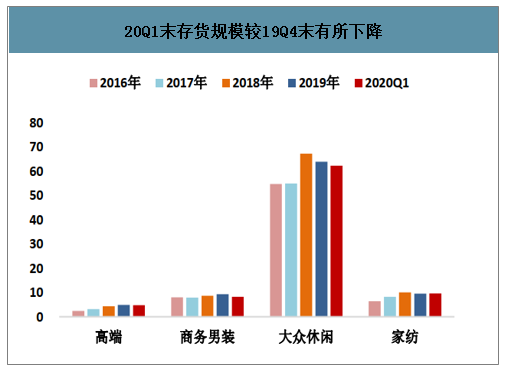

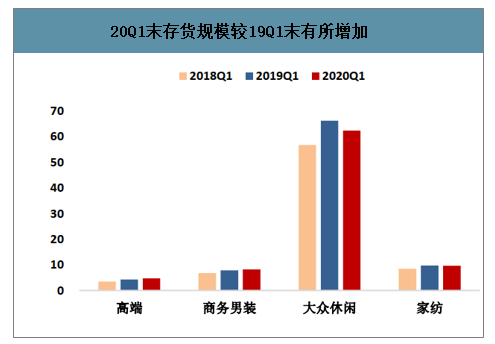

20Q1疫情导致龙头公司库存周转放缓,库存消化速度取决于疫情好转后消费的复苏情况。今年一季度疫情来临门店关闭,龙头公司一方面快速果断降低供应链下单规模,另一方面将线下门店货品通过线上或移动端进行促销,降低库存风险。在经销层面,通过订单截留、库存回购等措施对分销商进行扶持,共渡难关。从报表看,各板块20Q1存货规模较年初均有不同程度的降低,但较19Q1末有所增加,且库存周转天数有明显延长,未来去库存的时间长短取决于Q2后消费端的复苏情况。

20Q1末存货规模较19Q4末有所下降

数据来源:公开资料整理

20Q1末存货规模较19Q1末有所增加

数据来源:公开资料整理

20Q1细分板块存货周转天数有明显延长

数据来源:公开资料整理

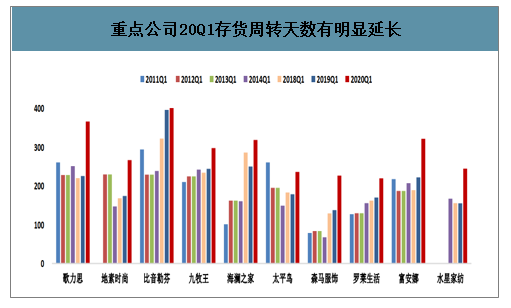

重点公司20Q1存货周转天数有明显延长

数据来源:公开资料整理

六、2020年服装行业趋势预测,未来已来

2020已来,“新零售”的提出、“Z世代”的崛起、5G技术带来的机遇……服装行业正在不断做新的突破。新的一年,服装行业又会有哪些变化趋态?

1、新用户带来新消费形式

中国逐渐成为全球最大的服装消费市场之一,95后、00后消费能力快速增长,已经成为消费的主力军和引领者。这一代人也被称为“Z世代”,是消费的新用户群体。Z世代的父母教育水平和收入水平较高,他们从小生长在优渥的家庭环境中,所以他们敢于花钱。在消费观上,Z世代有不同的理念:

1 | 消费更具有社交属性。他们喜欢通过小红书这类的社交媒体购买商品,如果好用也会主动向亲朋好友推荐,所以社交欲望强烈,分享意愿较高,品牌传播力强; |

2 | 愿意为人设买单。Z世代接触的东西,随意穿着的衣服鞋子,都在向周围的人传达一个信息:我是一个什么样的人。“AJ不是鞋,是Z世代年轻人的名片”,它本身就带有了潮流和文化价值的内涵。 |

3 | 花钱看心情而定。很注重当下的体验,有时候很喜欢了不管价格高低都会买单! |

4 | 消费群体转向年轻化、个性化,为服装企业的转型升级提供了良好的机遇。 |

数据来源:公开资料整理

2020年,品牌应准确把握Z世代的消费喜好和需求,打造基于互动场景的、具有品牌特征的社交式消费模式。

2、下沉市场消费潜力巨大

下沉市场指的是三线以下城市、县镇及农村地区的市场。现有的一二线城市消费人数和消费能力已经趋于饱和,在没有强有力的刺激下,很难出现爆炸式的增长。

未来几年,三线及三线以下城市的客户将是各大平台疯抢的主要对象。

下沉市场拥有巨大的消费潜力和能力:

1 | 小镇青年与一二线城市青年相比,生活成本低、压力小,可支配收入更高,而且随着人均收入水平的持续提升,他们将释放更大的消费潜力; |

2 | 互联网的普及,带来了消费观念和行为的变化。线上资源类型多元、内容丰富,促使小镇青年向大城市看齐,愿意将钱花在提升生活品质的产品上; |

3 | 支付方式不断创新,电商平台发展成熟,拓宽了购物的交易渠道,线上线下消费齐发展。 |

4 | 小镇青年作为“有钱有闲有追求”的典型群体,生活、消费和娱乐方式已经逐渐向一线城市看齐,成为服装品牌不可忽视的新生力量。 |

数据来源:公开资料整理

3、 势如破竹的国潮态势

随着我国经济的飞速发展、国民文化认同感、文化自信感越来越强,我国的国际地位极大提升,在世界上拥有越来越多的话语权。在此背景下,国潮迅速崛起。

线下,李宁、波司登、鄂尔多斯等服饰品牌以“潮牌国货”进军国际时尚圈。线上,天猫“国潮来了”推出的故宫口红、青岛啤酒外套、大白兔X气味图书馆联名款香水等都让人耳目一新,均上线秒售罄,获得了大量的关注度。

从美食饮品到服装美妆,从电影电视到文创周边,“国潮”受到年轻人的青睐,2020年,它将继续成为我国消费市场上最具话题度和关注度的现象之一。

而且,Z世代消费群体本身成长在改革开放时代,对国家文化的认同感非常强。国潮品牌既时尚又能表达态度,还凸显了文化的内涵和价值的回归,击中了他们的心理,将收获更多的新生代消费群体。

4、直播带货回归理性

如果说2019年的双11和往年有什么不一样,那就是,大概没有女生没听过李佳琦的那句:“所有女生,三,二,一,买它!”

双11当晚,有近10万个直播间不眠不休地直播带货,以李佳琦和薇娅为代表的头部主播直播间观看人数在3682万和4310万。

然而,直播带货大火,也显露出不少弊病:直播售价、退货率高;头部主播议价能力较高,不少商家是亏本清货;部分用户开始审美疲劳了。

2020年,5G会给短视频带来下一个小高潮,直播带货会成为常态,人人都是主播,人人都能带货。同时,人们已经没有了新鲜感,冲动消费会越来越少,因此直播带货将回归理性。

未来,直播带货并不会作为一个独立的商业形式继续存在,而是作为品牌价值链条上的一环,成为商家营销的触点,帮助消费者了解产品、了解品牌。

对于商家来说,回到用户端,打造质量过硬价格合理的产品,服务好用户才是一切的根本。

5、私域流量作用显著

什么是私域流量?私域流量就是自己建立一个池子,与那些对你感兴趣的用户建立直接关系,方便随时触达用户,强化用户关系。

其实,所有的会员系统都是私域流量的基本形式。对于服装行业来说,把核心用户沉淀到自己的流量池,实际上就是做用户深度管理。把目光集中到老顾客的身上,通过会员制度激励他们重复购买和传播裂变。

前几年,我国经济高速发展,得益于巨大的人口红利。以前做生意,只要选好货从来不担心没有人的问题。

现在,由于计划生育的限制,后续年轻人才的数量逐年骤减,人口红利消失,由增量市场转入存量市场。所以,在“流量少、流量贵、流量假”的前提下,建立品牌的私域流量池十分重要。

私域流量的优点:

一是节约成本。私域流量常见的获得方式包括:微信粉丝群、小程序、公众号等,这些不需要支出高额的费用,甚至完全免费;

二是销售转化率高。在私域流量中,大部分人都是潜在购买者和已经购买的人,对品牌的消费欲望大。

6、IP力量崛起

2019年6月初,优衣库和KAWS联名系列上市之日,消费者钻卷帘门,百米冲刺进店,十分钟售卖一空,模特展示服装被扒,不可谓不疯狂。

苹果手机领先的科技、精致的工艺、极致简洁的设计、人性化的软件和硬件使用感受等等得到了一致认可,无论男女老少,国外国内,大街上几乎随处可见。

这些都是IP的力量。纵观国内,格力的“品质”、农夫山泉的“天然”、“中国李宁”可谓人人皆知。

IP可以是一个标签,一个品牌基因,一个卖点,甚至是一个人。品牌如何触达更广泛的人群?

打造专属的IP,触达消费群体,引起消费者的情感共鸣,从而为品牌买单。

2020年,打造有价值的IP,通过一个引流能力强大的流量入口给品牌带来巨大回报,已经成为不可忽视的企业战略。

7、 渠道纳米化

过去,品牌渠道规模大且形式单一,已经不能适应市场的需求,渠道纳米化将成为一种新形态。

渠道纳米化,简单地说就是商品的售卖渠道正在从永辉、天猫这样的大型购物平台,向更加细小、更加多元的渠道上分流。

截止2019年年底,瑞幸直营门店数达到4507家,已成为中国最大的咖啡连锁品牌。与星巴克不同,瑞幸咖啡在大型商圈、写字楼、社区等场所设有4类门店:快取店、外卖厨房店、优享店和旗舰店,匹配不同消费者的购买需求。

1月8日,瑞幸宣布智能无人零售战略,推出无人咖啡机“瑞即购”和无人售卖机“瑞划算”,将覆盖办公室、校园、机场、车站、加油站、高速公路服务区和社区等各个场所,并和现有的瑞幸门店网络相辅相成、互相补充。瑞幸疯狂铺点,就是为了布局多元化渠道,接触到更多的消费人群。

新一轮消费升级更加多变、多元、多维,行业的变化是挑战,更是机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织服装行业发展战略规划及投资方向研究报告》共二十二章,包含中国纺织服装行业投资动态分析,纺织服装行业投资潜力分析,2026-2032年纺织服装行业发展前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询