2019年,我国纺织行业发展面临的国内外风险挑战明显增多,全行业坚持深化供给侧结构性改革,持续加快推动转型升级,努力克服下行风险压力,综合景气度及生产情况大体平稳。但在内外市场需求放缓、贸易环境更趋复杂、综合成本持续提升等多重压力下,企业投资增长动力偏弱,效益水平下滑,主要经济运行指标均呈现放缓态势。

2019年,纺织行业景气度总体处于扩张区间。根据中国纺织工业联合会调查数据,四季度纺织行业景气指数为55.2,保持在50以上的扩张区间,且较前三季度有所回升,达到全年景气度最高值。纺织产业链各环节开工及生产情况总体正常,根据国家统计局数据,2019年纺织业(不含化纤、服装)和化纤业产能利用率分别为78.4%和83.2%,均高于同期全国工业76.6%的产能利用水平。全年纺织行业规模以上企业工业增加值同比增长2.4%,增速低于2018年0.5个百分点。

产业链各环节中,化纤、长丝和产业用行业增长平稳,全年工业增加值增速分别为11.9%、15.6%和6.9%。

2019年,我国纺织品服装内销市场增长速度有所放缓。根据国家统计局数据,2019年,全国限额以上服装鞋帽、针纺织品类商品零售额为13517亿元,同比增长2.9%,增速较2018年放缓5.1个百分点;全国网上穿着类商品零售额同比增长15.4%,继续保持两位数的良好增长水平,但较上年放缓6.6个百分点。

受外需减弱及贸易环境风险上升影响,纺织行业出口形势较为严峻。根据中国海关数据,2019年我国纺织品服装累计出口金额为2807亿美元,同比减少1.5%,增速低于上年5.3个百分点,但较2019年前三季度回升0.8个百分点。从产品结构来看,纺织品出口金额为1272.5亿美元,同比增长1.4%;服装出口金额为1534.5亿元,同比减少3.7%。从市场结构来看,对新兴市场出口表现好于传统市场,2019年我国对“一带一路”沿线国家和地区出口纺织品服装的金额同比

2020年以来,新冠肺炎疫情全球蔓延,行业面临巨大的环境压力和系统性风险,产业供需两端经受前所未有的冲击。

1 | 生产规模下降 | 纺织行业开工负荷正在逐步恢复,但受疫情影响,产能利用率低于正常水平。 |

2 | 内外市场需求下降 | 自疫情爆发以来,纺织服装产品内销明显下降。 |

3 | 投资规模大幅萎缩 | 疫情影响下,行业企业普遍缺乏投资信心和能力,投资规模大幅萎缩。 |

4 | 经济效益明显恶化 | 在需求严重不足、产销大幅下滑的情况下,纺织企业收入和利润大幅萎缩。 |

一、纺织制造板块收入及扣非归母净利润表现

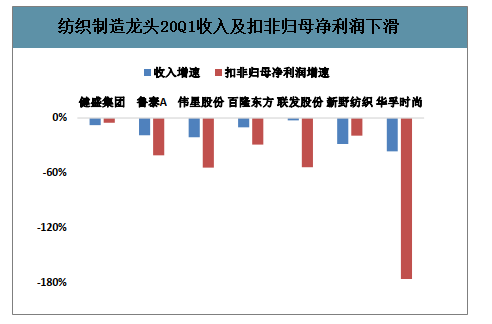

受国内疫情影响导致的复工延迟以及国外疫情导致的订单取消影响,因此今年以来纺织制造类公司订单自3月份开始下滑,一季度收入端呈现不同程度下滑;同时受订单不足,产能利用率下降因素影响,制造类公司毛利率呈现下滑趋势,同时费用支出较为刚性,期间费用率提升,因此Q1制造类龙头利润表现不佳,多为放缓或者下滑趋势。从数据来看,纺织制造重点公司320Q1收入下滑20.16%,扣非归母净利润下滑67.19%。

海外疫情蔓延导致线下门店关闭,海外品牌自3月份开始纷纷将订单取消或延迟,预计纺织制造行业Q2业绩将出现大幅度下滑。保守预计海外疫情将于夏天开始好转,线门店将于5、6月份陆续恢复开业,国内龙头制造商订单有望于Q3呈现好转迹象,但订单完全恢复最早要到Q4。

纺织制造板块收入及扣非归母净利润表现

数据来源:公开资料整理

纺织制造龙头20Q1收入及扣非归母净利润下滑

数据来源:公开资料整理

二、中美贸易摩擦压力叠加疫情影响,纺织服装行业业绩下降明显

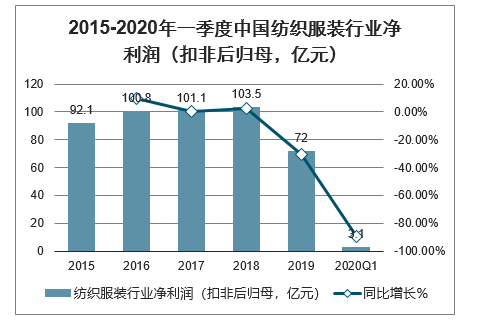

受中美贸易磨擦和国内经济增速放缓影响,2019年A股纺织服装行业业绩增速进一步回落,智研咨询发布的《2020-2026年中国纺织服装行业市场前景规划及战略咨询研究报告》显示:2020年一季度由于疫情影响,收入和净利润出现大幅下降。2019年,行业内63家主要上市公司实现营业收入2254.9亿元,同比增长0.9%,实现净利润72.0亿元,同比下降30.5%;而2020年一季度63家主要上市公司实现营业收入385.7亿元,同比下降28.2%,实现净利润3.1亿元,同比下降89.1%。

2015-2020年一季度中国纺织服装行业营业收入(亿元)

数据来源:公开资料整理

2015-2020年一季度中国纺织服装行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

三、纺织服装行业存货情况分析

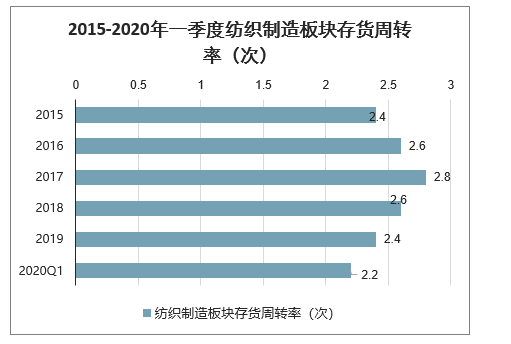

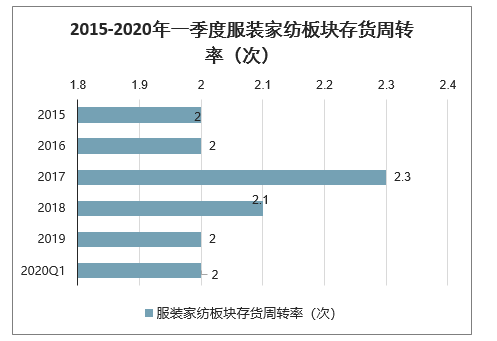

纺织服装行业的存货周转率略有下降,2015-2018年存货周转率基本在2.3以上,但2019年和2020年一季度行业存货周转率持续下降至2.2和2.0。分板块看,纺织制造板块2019年存货周转率达到2.4,2020年一季度存货周转率2.2,虽然有所下降,但仍处于良性区间。服装家纺板块存货周转率2019年和2020年一季度下降至2.0,与终端动销不佳,库存有所积压有关。

2015-2020年一季度纺织服装行业存货周转率(次)

数据来源:公开资料整理

2015-2020年一季度纺织制造板块存货周转率(次)

数据来源:公开资料整理

2015-2020年一季度服装家纺板块存货周转率(次)

数据来源:公开资料整理

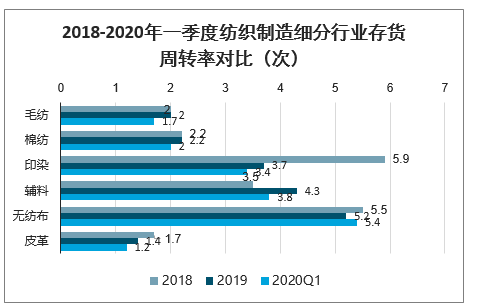

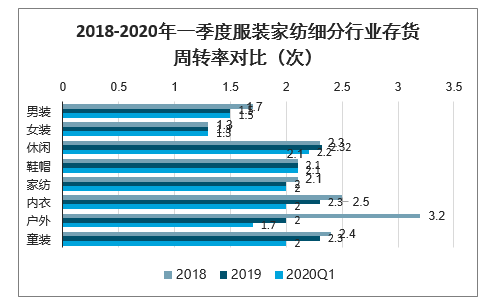

排除其他纺织、其他服装类公司,对细分子行业进行横向对比,2019年和2020年一季度,纺织制造板块里,印染和辅料子行业存货周转率较高;服装家纺板块里,由于下游销售不振,绝大部分子行业2019和2020年一季度存货周转率持续下降

2018-2020年一季度纺织制造细分行业存货周转率对比(次)

数据来源:公开资料整理

2018-2020年一季度服装家纺细分行业存货周转率对比(次)

数据来源:公开资料整理

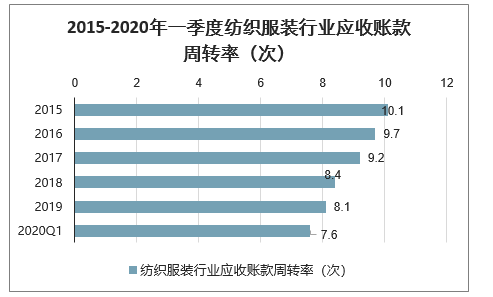

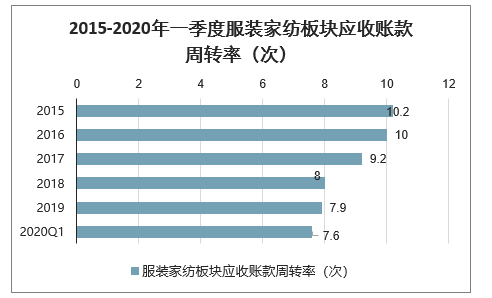

四、纺织服装行业应收账款情况分析

2019年纺织服装行业应收账款周转率为8.1,2020年一季度为7.6,自2015年起行业存货周转率呈持续下降趋势。2019年下降主要受纺织制造板块影响,2020年一季度进一步下降则是纺织制造板块和服装家纺板块均有所下降。2020年一季度进一步下降主要受国内外疫情影响,纺织上游面临订单被取消和延迟,纺织服装行业应收账款周转率为7.6,较2019年持续恶化。分板块看,纺织制造板块应收账款周转率持续下降,主要受2019年贸易环境恶化,包括2020年一季度下游品牌客户受疫情影响门店闭店,客流大幅减少,现金流压力较大向上游传导,使得纺织制造板块内企业对于下游客户的帐期有所延长。服装家纺板块,2019年应收账款周转率较2018年基本保持平稳,但2020年一季度明显下降,主要由于受疫情影响,企业加大了对于经销商的授信,和经销商风险共担。

2015-2020年一季度纺织服装行业应收账款周转率(次)

数据来源:公开资料整理

2015-2020年一季度纺织制造板块应收账款周转率(次)

数据来源:公开资料整理

2015-2020年一季度服装家纺板块应收账款周转率(次)

数据来源:公开资料整理

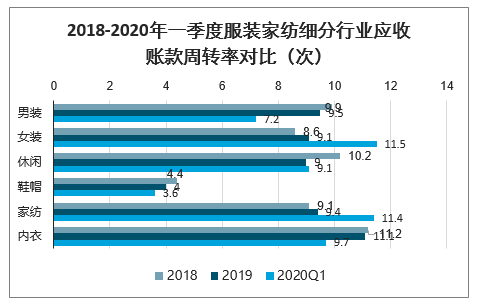

通过细分行业的对比,除纺织制造板块的无纺布和皮革子行业、服装家纺板块的女装和家纺子行业外,其他子行业应收账款周转率从2018至2020年一季度整体呈下降趋势。纺织制造板块中印染子行业应收帐款周转率较高,主要和来料加工的业务模式有关,服装家纺板块中户外体育、鞋帽子行业应收账款周转率较低,反映出渠道库存压力较大。(应收账款周转率意义说明:如果终端销售不景气,渠道库存压力大,则经销商会面临资金回笼压力,欠公司的货款偿还速度变慢,反之终端销售情况较好,渠道库存减少,经销商资金压力小,偿还公司货款的速度加快,因此渠道库存情况一定程度体现在应收账款周转率上)。

2018-2020年一季度纺织制造细分行业应收账款周转率(次)

数据来源:公开资料整理

2018-2020年一季度服装家纺细分行业应收账款周转率对比(次)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纺织行业发展战略规划及投资方向研究报告

《2026-2032年中国纺织行业发展战略规划及投资方向研究报告》共十九章,包含2021-2025年中国纺织相关行业运行状况分析,2026-2032年中国纺织行业的前景及规划分析,2026-2032年中国纺织产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询