一、特高压定义及发展阶段

特高压是指电压等级在交流1000千伏及以上和直流±800千伏及以上的输电技术,具有输送容量大、距离远、效率高和损耗低等技术优势。具体来看,以特高压直流线路为例,输电功率是现有500千伏直流输电的5-6倍、送电距离的2到3倍

与传统输电技术相比,特高压输电技术的输送容量最高提升3倍,输送距离最高提升2.5倍,输电损耗可降低45%,单位容量线路走廊宽度减小30%,单位容量造价降低28%,可以更安全、更高效、更环保地配置能源。据国家电网公司测算,输送同样功率的电量,采用1000千伏线路比采用500千伏的线路可节省60%的土地资源。

直流电网在点对点长距离传输、海底电缆、大电网联接与隔绝等领域优势突出;交流输变网在构成交流环网和短距离传输领域优势突出。两种特高压输电模式配合使用,共同构成输电骨干网架。

我国自然资源分布不均,风电、太阳能、煤炭主要集中在北部和西北部,水电主要集中在西南部,而中用电负荷主要在中东部。存在用电富余与用电缺口的区位差异。我国能源需求和分布不平衡的特点决定了我国需要超长距离的电力输送,而特高压技术和设施构建起中国能源运输大通道,是一项重要能源基础设施网络,正好满足此项需求。

特高压相关产业链可以分为上游的电源控制端、中游的特高压传输线路与设备、下游的配电设备。其中特高压线路与设备是特高压建设的主体,可进一步分为交/直流特高压设备、缆线和铁塔、绝缘器件、智能电网等。

特高压交流项目建设主要包括线路建设和变电站的建设,其中变电站的建设对上游设备的需求效果较为明显。特高压交流项目需求的主要设备包括组合电器开关GIS、变压器、电抗器、无功补偿设备等,根据示范路线数据粗略估计,他们占设备投资额的比重分别为24%、18%、16%、5%。特高压直流项目建设主要包括线路建设和换流站的建设,其中换流站的建设对上游设备的需求效果较为明显。根据我国两条特高压示范路线云广、向上项目的数据,换流站的主要设备投资占项目总投资的55%。

我国特高压建设大致可分四个阶段。

第一阶段 | 试验阶段(2006-2008年) |

第二阶段 | 特高压发展的第一轮高峰(2011-2013年) |

第三阶段 | 特高压发展的第二轮高峰(2014-2016年) |

第四阶段 | 现阶段为特高压发展(2018年至今)。 |

数据来源:公开资料整理

二、2020年特高压建设高潮有望来临

特高压电网可分为±1000kV交流变电网和±800kV直流电网两类。其中,特高压直流电网在点对点长距离传输、海底电缆、大电网联接与隔绝等领域优势突出;特高压交流输变网在构成交流环网和短距离传输领域优势突出。截至2019年6月,国家电网特高压已建成“九交十直”,此外还有核准在建“三交一直”工程。目前,除了新开工的陕北—湖北±800千伏特高压直流工程,国家电网其他已经开工建设的项目也已全面复工。

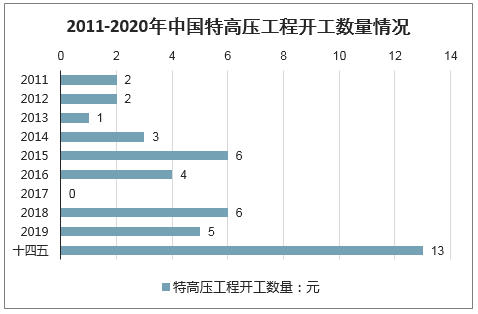

智研咨询发布的《2020-2026年中国特高压行业竞争现状及投资商机预测报告》显示:根据2020年2月份国家电网发布的《2020年重点工作任务》,国家电网2020年年内将核准南阳-荆门-长沙、南昌-长沙、荆门-武汉特高压交流,以及白鹤滩-江苏、白鹤滩-浙江特高压直流等七条特高压工程,并开工建设白鹤滩~江苏特高压直流、华中特高压交流环网等工程。2019-2020年,特高压工程进入交付高峰。预计“十四五”期间仍有10-13条特高压线路建设需求。

2011-2020年中国特高压工程开工数量情况

数据来源:公开资料整理

虽然眼下,全国人民正在上下一心全力抗疫,但稳经济、稳就业也丝毫没有放松,近期中央密集部署“新基建”,同时,国家电网发布了应对疫情影响全力恢复建设助推企业复工复产的十二项举措,其中三项涉及特高压工程,相关投资近千亿元。除此之外,国家电网设备采购和其他特高压审批项目也在同时进行。

国家如此大的动作也在资本市场中掀起了大波澜。自从2020年2月4日探底回升以来,截至3月6日,在一个月的时间里,同花顺特高压指数从最低的1237点,涨到了1764点,涨幅高达42%,远远跑赢大盘。

2020.02.04-2020.03.06特高压指数增长趋势(单位:点)

数据来源:公开资料整理

特高压技术在我国有极其重要的意义,主要原因是我国能源供给与能源需求的区域不一致。从过往的基建投资来看,电网一直是拉基建稳增长的主力军之一。特高压项目曾经出现两轮集中核准与建设期,第一轮集中在2008-2009年,第二轮是在2014-2017年。预计国家电网这次启动的千亿特高压工程,有望带动第三轮特高压建设高潮。

三、“十三五”电网工程规划总投资达2.5万亿

根据测算,“十三五”期间,包括特高压工程在内的电网工程规划总投资高达2.5万亿元,带动电源投资3万亿,年均拉动GDP增长超0.8个百分点。受疫情影响,预计2020年全年电网投资规模下调至4080亿元左右。

2016-2020年电网投资规模走势(亿元)

数据来源:公开资料整理

2020 年 3 月 4 日中共中央政治局常务委员会召开会议,会议指出要加快 5G网络、数据中心等新型基础设施建设进度。新型基础设施建设包括特高压、新能源汽车充电桩、5G基站建设、大数据中心、人工智能、工业互联网和城际高速铁路和城市轨道交通等七大领域。

上所述,特高压作为政府逆周期加大投资的重要工具,2020 年投资有望加码提速。

据悉,国家电网公司已研究编制了《2020年特高压和跨省500千伏及以上交直流项目前期工作计划》,明确将加速南阳-荆门-长沙工程等5交5直特高压工程年内核准以及前期预可研工作。

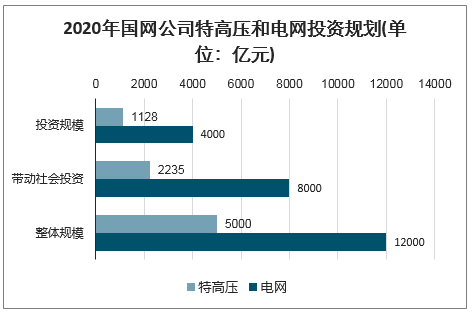

国网公司表示,目前2020年公司特高压建设项目明确投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。2020年初国网公司初步安排电网投资4000亿元以上,可带动社会投资8000多亿元,整体规模将达到1.2万亿元。

2020年国网公司特高压和电网投资规划(单位:亿元)

数据来源:公开资料整理

特高压市场空间达千亿规模,2020年将达1811亿元。2016-2018年,我国每年特高压工程建设完成投资600~1000亿元。特高压纳入“新基建”还将进一步带动投资规模。根据国家电网计划,2020年初步安排电网投资4000亿元以上,可带动社会投资8000多亿元,整体规模将达到1.2万亿元。特高压建设项目明确投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。

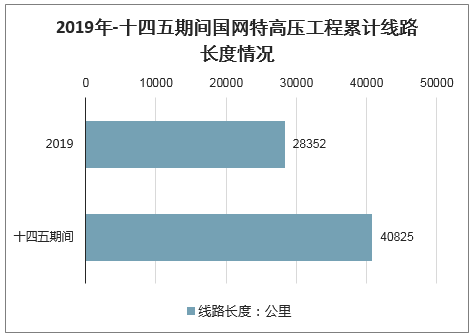

根据《国家电网2020年重点电网项目前期工作计划》,2020年有望核准7条特高压线路、开工8条特高压线路,全年特高压建设项目明确投资规模1128亿元。十四五期间将核准开工10交10直线路,预计十四五期间特高压总投资3000亿元,年均600亿元,线路长度将从2019年的28352公里增长到40825公里。

2019年-十四五期间国网特高压工程累计线路长度情况

数据来源:公开资料整理

随着我国“一带一路”倡议的持续推进,以特高压为核心的国际能源合作有望发展成为我国高新技术海外输出的典型代表。据国家电网统计,国家电网已与周边国家建成10余条互联互通输电线路,并在此基础上进一步推进与俄罗斯、蒙古、巴基斯坦等周边国家的电网互联互通,计划到2030年建成9项以特高压技术为核心的跨国输电工程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特高压产业竞争现状及市场规模预测报告

《2026-2032年中国特高压产业竞争现状及市场规模预测报告》共十章,包含特高压行业领先企业经营形势分析,中国特高压设备行业投资分析,中国特高压行业前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国特高压行业分类、发展背景、已建成投运数量及重点企业分析:特高压输电网建设提速,筑牢能源安全基础[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)