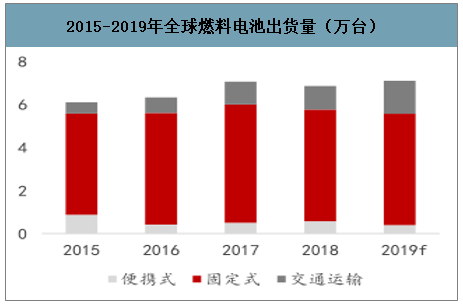

2019年全球燃料电池总出货功率高达1.1GW,其中交通运输类燃料电池出货功率达到900MW,占总功率的80%,同比2018年上涨55%。三类燃料电池中交通运输类发展最快,而现阶段生产的交通运输类燃料电池绝大多数用于汽车驱动,换句话说,燃料电池汽车目前正处于高速推广阶段。

2015-2019 年全球燃料电池出货量(万台)

数据来源:公开资料整理

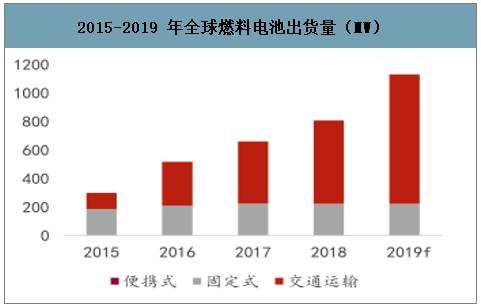

2015-2019 年全球燃料电池出货量(MW)

数据来源:公开资料整理

根据燃料电池汽车的用途不同,可将其划分为商用车和乘用车两类,其中商用车是指大中型客车、叉车以及重型卡车等搭载乘客或运输货物的大、中型车辆;乘用车则指轿车、SUV以及轻型客车等小、微型车辆。

应用于电动汽车的燃料电池主要为以氢为燃料的、比能量高、工作温度低、启动快、无泄漏的质子交换膜燃料电池(PEMFC)。且燃料电池汽车的产物只有水,可极大地降低温室气体的排放量,实现零排放或几乎零排放。在全球变暖、尾气排放超标、环境问题日益凸显的今天,全球都在提倡节能减排,甚至已有部分国家宣布将全面禁止销售传统燃油汽车,燃料电池汽车将成为其最好的替代。

因而燃料电池汽车整体造价相对较高,尽管各国家/地区为推广燃料电池汽车已推出了相应的购车补贴政策,但现阶段燃料电池汽车的售价相较电动车仍处于高位,以国产燃料电池汽车上汽荣威950为例,该款产品的补贴售价约为50万元,目前仅具备小批量生产能力。使得众多消费者望而却步。

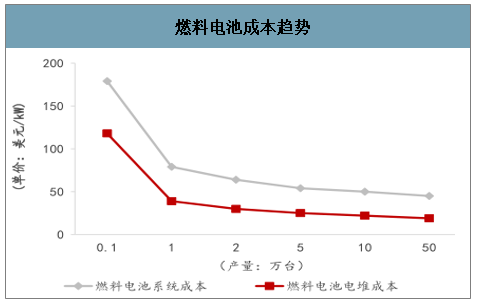

燃料电池成本趋势

数据来源:公开资料整理

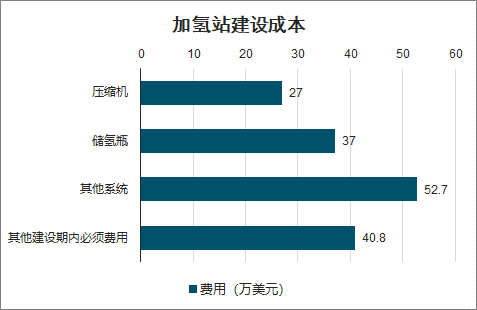

燃料电池汽车与加氢站密不可分,而目前全球范围内加氢站数量有限且其建设成本远高于充电桩,燃料电池汽车的运行范围也因此受限。以建设成本最低的外供高压氢加氢站为例,据美国加州能源局的研究数据显示,现阶段建设一座外供高压氢加氢站的总成本仍高达200万美元。

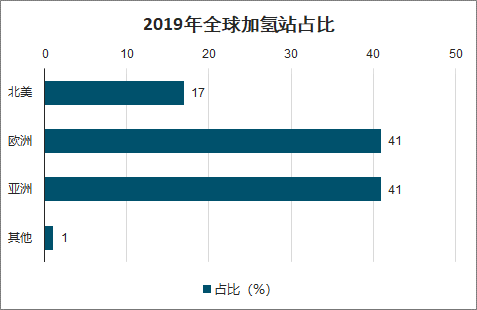

目前各国均已进入加氢站加速建设阶段,截至2019年底,全球共有432座加氢站投入使用,主要分布在欧洲(德国、法国、荷兰、瑞士等)、亚洲(日本、韩国、中国)和北美,其中有83座为2019年新增(欧洲36座、亚洲38座、北美8座、阿拉伯地区1座)。此外,还有226座加氢站正处于规划阶段。当加氢站实现规模化建设,建设速度达到100套/年时,建设成本有望下降30~40%。加氢站普及之时,便是燃料电池汽车盛行之日。

2019年全球加氢站占比

数据来源:公开资料整理

加氢站建设成本拆解

数据来源:公开资料整理

一、各主要国家燃料电池汽车发展现状

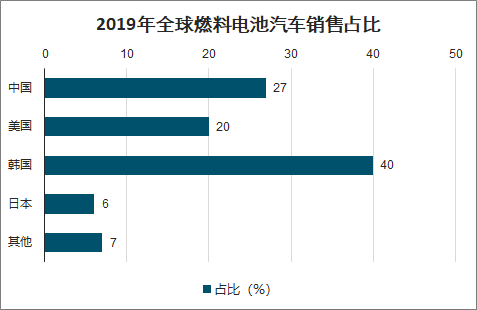

燃料电池汽车产业现已进入高速发展阶段,2019年全球氢燃料电池汽车销量更是大幅上涨,同比2018年涨幅高达90%。目前燃料电池汽车主要在亚洲(日本、韩国、中国)、北美以及欧洲部分国家销售,2019年,燃料电池汽车销量前三名的国家分别是韩国、中国和美国。

2016-2019年全球燃料电池汽车销量

数据来源:公开资料整理

2019年全球燃料电池汽车销售占比

数据来源:公开资料整理

1、日本

基于国家的地理环境等特性,日本化石能源较为匮乏,且日本十分重视环境保护,因此日本十分重视可再生能源的发展,因而积极投入氢能源以及氢燃料电池的研发,致力于建设氢能源社会,早在1973年日本就已成立“氢能源协会”致力于氢能源技术的研发,2013年在《日本再复兴战略》中将发展氢能源确定为国策,并开始投入加氢站的建设。现阶段日本为加快氢能源及燃料电池的商业化进程,已出台多项利好政策并取得了喜人的成绩。

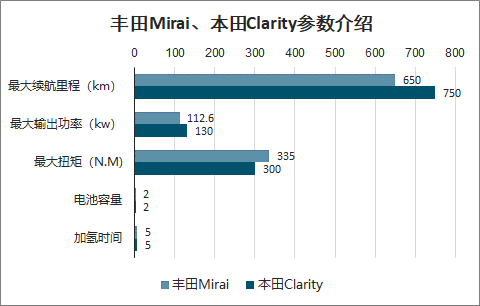

燃料电池汽车方面,日本目前以燃料电池乘用车为主,首当其冲的是丰田Mirai系列,丰田Mirai于2008年开始研发,2014年正式上市,现已实现量产并面向美国、欧洲多个国家及地区销售,该产品堪称全球燃料电池汽车推动者。2019年,丰田Mirai全球销量为2407辆,仅次于现代NEXO位居世界第二。继丰田Mirai之后,另一知名日产车企本田也于2016年推出了一款燃料电池商用车—本田Clarity,在性能方面该车型较丰田Mirai有所提升。2019年,本田Clarity全球销量排名第三,共售出349辆,目前本田Clarity仅以租赁的形式面向日本本土、美国以及欧洲各国推广。

丰田Mirai、本田Clarity参数介绍

数据来源:公开资料整理

2、韩国

韩国是亚洲人均能源消耗量最高的国家,但与日本类似,韩国石化能源严重依赖进口。另外,韩国是世界污染最严重的国家之一,因此韩国政府积极推进可再生能源,氢能便是韩国的重点发展对象,韩国总统文在寅曾表示:发展氢能是韩国的黄金机遇,氢能将从根本上改变韩国的能源系统,可以通过将氢能与汽车、航运、石油化工等传统制造业结合,推动氢经济发展处于领先地位,为韩国带来新的增长动力。为支持氢能的发展和推广,韩国政府先后投入了3500亿韩元进行技术研发以及氢能城市建设,并于2018年将氢能产业确定为三大创新增长战略投资领域之一。截至2019年,韩国已建成34座加氢站,2020年-2022年韩国能源部还将投入大量资金以支持加氢站等基础设施的建设以及燃料电池技术的研发。若发展顺利,2040年氢能及燃料电池产业将创造出43万亿韩元的年附加值和42万个工作岗位。

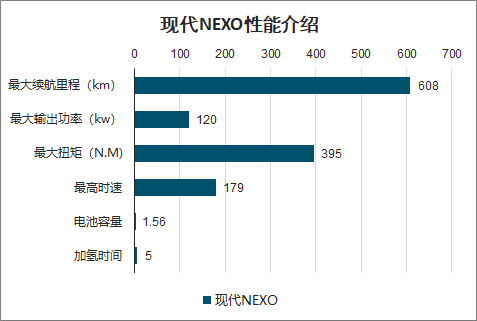

现阶段韩国投入运行的燃料电池汽车同样以乘用车为主,主要燃料电池汽车生产企业是韩国现代。2013年2月,现代便推出了第一款燃料电池乘用车—iX35 FCV,是全球第一款实现量产的燃料电池汽车,比2014年末推出的丰田Mirai还早近两年时间。iX35FCV于2014年4月开始在韩国本土销售,但由于早期韩国加氢站等基础设施建设不足限制燃料电池汽车运行、随后随着价格和性能方面均更有优势的丰田Mirai问世,iX35FCV的发展受阻难以推广。在iX35 FCV的基础上,现代进行了技术升级,并于2018年三月正式上线销售燃料电池SUV—现代NEXO。2019年,现代NEXO全球销量便达到了4818辆的高位,这也使得韩国氢燃料电池汽车销量跃居全球第一。

现代NEXO性能介绍

数据来源:公开资料整理

目前韩国燃料电池商用车保有量较低,但已进入布局阶段,计划在2022年以前投入使用2000量氢燃料电池巴士,并在2035年以前实现商用车全面使用氢燃料电池。现代汽车集团同期也在积极开拓海内外燃料电池商用车市场,现已推出重型卡车、巴士等燃料电池商用概念车。

3、欧洲

欧洲始终高度重视环境污染以及可再生能源发展问题。据悉,欧洲温室气体四分之一来源于交通运输,为此欧盟制定了严格的减排目标,计划于2030年使汽车和货车的二氧化碳排放量分别比2021年减少37.5%和31%。而氢能是清洁的可再生能源,氢燃料电池汽车可以大幅降低二氧化碳排放量,因而欧盟高度重视氢能以及燃料电池汽车的发展,将氢能源视为能源转型的重要方向,于2009年成立了燃料电池及氢能联合会(FCHJU),并对氢能和燃料电池的研发和推广提供了大量的资金支持,2014-2020年预算总额达到6.65亿欧元。

德国在氢能和燃料电池技术方面均在欧洲领先,德国政府于2006年推出了氢能和燃料电池技术国家创新计划(NIP)以提供资金支持。2015年成立了H 2 Mobility以社会资本的力量支持德国氢能产业发展。2019年,欧洲共有177座加氢站,其中87座在德国,占欧洲加氢站总数的49%。

燃料电池汽车方面,德国现已有燃料电池乘用车530辆、燃料电池巴士21辆、燃料电池货车2辆以及燃料电池叉车100辆,同时奔驰、奥迪等德国汽车品牌也在积极布局燃料电池汽车产业,凭借其强大的品牌实力进行技术研发和提升,现已推出奔驰GLCF-CELL等燃料电池乘用车,后期有望实现量产成为丰田、现代等品牌燃料电池汽车的强劲竞争对手。

4、美国

美国早在1970年就开始了对氢能的研究,是最早将氢能和燃料电池作为能源战略的国家。目前美国已形成了由美国能源部(DOE)主导并提供资金支持,由各高校、实验室以及企业进行辅助的氢能及燃料电池研发体系。美国多年以来在氢能产业方面的大力投入现已初步取得了一定成效,截至2019年,美国已建成63座加氢站,且其燃料电池乘用车和燃料电池叉车保有量均位居世界第一。

相较于铁路,美国的高速公路更加发达,因而美国的长途货物运输多为陆运,这导致了美国对重型卡车的需求量以及重型卡车的品质要求极高。基于燃料电池的诸多优势,燃料电池重型卡车焕发出了巨大的潜力,因此在燃料电池商用车方面,除巴士、叉车以及轻中型货车外,以尼古拉为首的美国卡车企业也已开始积极部署燃料电池重卡产业,现处于试点阶段。

5、中国

制氢、储氢以及加氢基础设施等氢能产业的完善是推广燃料电池汽车的重要环节。我国是世界上最大的制氢国,目前工业制氢产能已达到2500万吨/年,在发展氢能源方面具有得天独厚的优势,氢能应用市场潜力巨大。但目前我国在储氢以及加氢站建设方面相较于日本、德国等还存在一定的差距,核心技术水平有待进一步提升,为尽快完善氢能及燃料电池产业链,近年国家和各地方政府部门积极规划并推出了多项利好政策,推动行业加速国产化进程。据2018年工信部发布的燃料电池汽车补贴标准,国家给燃料电池乘用车、中型商用车以及大型商用车的购车补贴分别最高可达20万、30万和50万元。

我国燃料电池汽车补贴标准

数据来源:公开资料整理

4月10日,国家能源局印发《中华人民共和国能源法(征求意见稿)》,首次将氢能确定为能源。4月23日,财政部、工业和信息化部、科技部、发展改革委联合发布的《关于完善新能源汽车推广应用财政补贴政策的通知》中明确了将新能源汽车推广应用财政补贴政策延长2年至2022年底、开展燃料电池汽车示范应用和“以奖代补”的方针,争取通过4年左右时间,建立氢能和燃料电池汽车产业链,关键核心技术取得突破,形成布局合理、协同发展的良好局面。

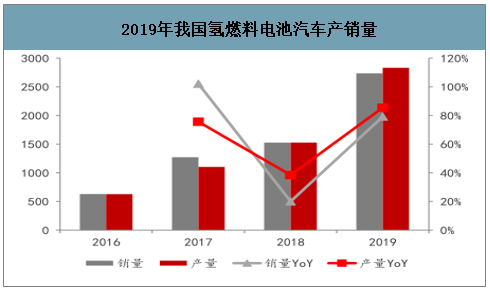

现阶段为响应国家的号召并抢占国内燃料电池汽车产业市场,上海申龙、中通客车、福田汽车、宇通客车、厦门金旅等众多汽车品牌纷纷布局燃料电池商用车,燃料电池货车和燃料电池客车总产量分别达到了1682辆和1340辆。另外,2019年我国在燃料电池重卡方面也取得了新的进展,江铃重汽现已投放12辆重卡进入市场检验。乘用车方面目前我国仅有上汽荣威950较为知名。

2019年我国氢燃料电池汽车产销量

数据来源:公开资料整理

二、趋势

1、燃料电池重卡或成重卡重要转型方向

重卡,即重型卡车,是重型客车和半挂牵引车的统称,是基础设施建设、工业生产、公路货物运输、码头货物运输等领域的重要应用。据悉,相同行驶里程下一辆重型柴油卡车的尾气排放量是轻型车的数十倍甚至百余倍。如今世界各国高度关注环境污染和尾气排放的问题,多国都推出了减排计划,排放标准日益严苛,各车企为此集中发力动力转型, 对于高排放量甚至时常超标排放的重卡而言,动力转型迫在眉睫。

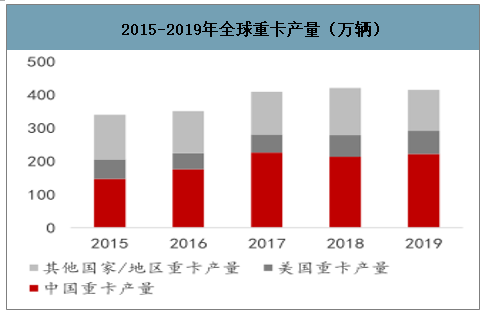

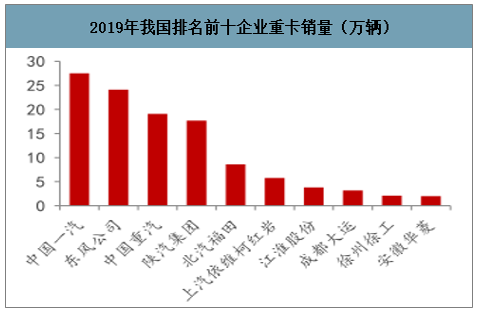

我国拥有全球最大的重卡市场,行业高度集中。全球历年重卡产量数据显示,我国重卡产量约占全球产量的50%,位居世界第一。以公路运输为主的美国重卡产量仅次于我国,位于世界第二。我国经营重卡产业的车企众多,其中大部分市场为头部车企所有,2019年,重卡销量排名前四的企业销量之和为88.4万辆,占总销量的75%,远超排名较后的车企。

重卡销量也会随宏观经济运行状态变化而波动。此外,重卡的使用寿命有限,有统一的报废年限标准。以我国为例,重卡的强制报废年限为15年。因此,每隔一段时间重卡便会迎来一波换新潮,销量也随之呈现周期性波动。近年全球经济下行,重卡行业也受到影响,2019年全球重卡产量约为414万辆,较2018年有轻微下滑,而我国重卡产量却逆势而行,2019年产量同比2018年上涨4.1%,其主要原因在于5G时代当前,国家高度重视数字化产业基础设施建设,重卡是基建的重要环节,因此随着国家大力发展“新基建”,重卡需求量也将迎来一次小高潮。

2015-2019年全球重卡产量(万辆)

数据来源:公开资料整理

2019年我国排名前十企业重卡销量(万辆)

数据来源:公开资料整理

2019年燃料电池重卡的TCO约为2.1美元/英里,纯电动重卡的TCO约为1.6美元/英里,燃油重卡的TCO约为10.9美元/英里;其中氢能用能成本约为0.72美元/英里,用电成本约为0.0897美元/英里,燃油成本约为1.09美元/英里,可见现阶段燃料电池重卡的总拥有成本和氢能的用能成本仍处于高位,有较大的下降空间。对此,美国能源部对未来燃料电池重卡以及氢能用能成本的变化趋势进行了预测,预计到2050年燃料电池重卡的TCO可下降到0.54美元/英里,氢能用能成本有望下降到0.26美元/英里。

重卡TCO拆解(美元/英里)

数据来源:公开资料整理

燃料电池重卡TCO 变化趋势(美元/英里)

数据来源:公开资料整理

2、叉车燃料电池技术的发展

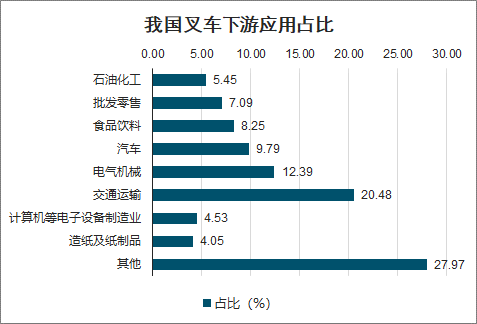

叉车是指对成件托盘货物进行装卸、堆垛和短距离运输作业的各种轮式搬运车辆,国际化工业组织也称其为工业车辆。叉车可进入船舱、车厢、以及集装箱内作业,在企业的物流系统中扮演着极为重要的角色,被广泛应用于港口、机场、车站、仓库、车间以及配送中心等场所,是进行托盘货物装卸、搬运作业过程中必不可少的设备,其出现让机械化搬运取代了人工搬运,一台叉车可以代替8~15个装卸工人。在劳动力成本不断上升的今天,叉车的应用在提高企业生产效率的同时也带来了经济效益。

我国叉车下游应用占比

数据来源:公开资料整理

叉车又根据工作环境、操作员位置以及设备特性将叉车进一步细分成电动平衡重叉车(Ⅰ类)、电动乘驾式仓储叉车(Ⅱ类)、电动步行式仓储叉车(Ⅲ类)、缓冲轮胎内燃平衡重式叉车(Ⅳ类)和充气轮胎内燃平衡重式叉车(Ⅴ类)五类,各成员国据此对各类叉车进行统计,其中Ⅳ类和Ⅴ类合并为内燃平衡重式叉车进行统计。中国工业车辆协会(CITS)为WITS成员,因此我国同样以此为标准对各类叉车进行统计。

相比于内燃叉车,电动叉车的主要优势在于噪音小、环保、灵活性好、操作简单、故障率低且室内外兼用,因此受到了更多关注。从世界工业车辆协会对叉车的细分标准也可以看出,目前电动叉车在国际上更受重视,应用更广泛。

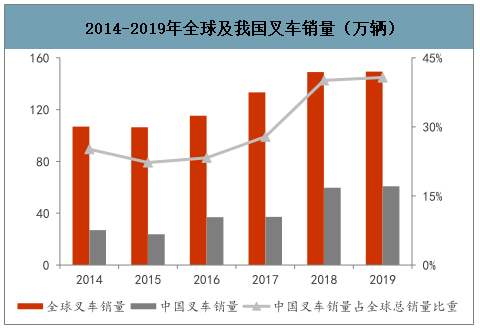

目前全球范围内对叉车的需求量处于稳步增长状态,2014-2019年,全球叉车销量从104.85万辆上涨至149.33万辆,复合增长率约为7.33%。我国叉车销量增速则远超国际水平,2014年我国叉车销量为26.89万辆,2019年销量已突破60万辆,占全球叉车销量的40.7%,复合增长率高达17.73%。预计未来几年随电商业的持续发展和新基建时代的到来,叉车的需求量和销量将进一步增长。

2014-2019年全球及我国叉车销量(万辆)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国燃料电池车行业市场行情动态及投资规模预测报告》数据显示:全球变暖和环境污染问题受到了国际的重视,各国家和地区都提出了减排目标。叉车作为多行业重要的应用,自然需要顺应世界的发展趋势。电动叉车比内燃叉车更清洁、更环保,且电池技术正不断提升和突破,电池造价和用电成本有所下降,因此电动叉车在国际上逐渐取代了内燃叉车的位置,目前在叉车行业占据主导地位。

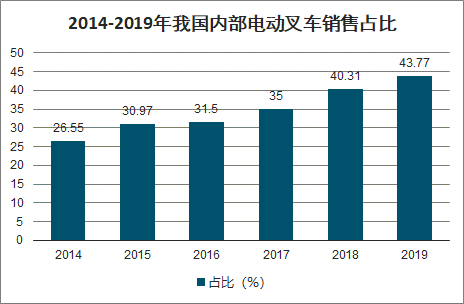

从我国出口及内销叉车的销售结构变化趋势来看,2014-2019年,我国出口叉车电动化率从42.44%上涨到64.96%,复合增长率约为8.9%;我国内销叉车电动化率从26.55%上涨到43.77%,复合增长率约为10.51%,可见我国叉车电动化率仅达到了国外6年前的水平,但我国内销叉车电动化率的增速较快,且随着我国减排政策趋严,内销叉车电动化率在未来几年有望保持高速增长状态。

我国出口电动叉车销售占比

数据来源:公开资料整理

2014-2019年我国内部电动叉车销售占比

数据来源:公开资料整理

燃料电池技术在我国仍处于导入期,技术水平不及欧美日韩,在燃料电池叉车方面也尚未起步。但燃料电池叉车已凭借着其众多优势吸引了国内企业的注意。潍柴动力2018年与加拿大巴拉德签订协议成立合资子公司—潍柴巴拉德氢能科技有限公司,共同进行研发工作,其中就包括研发适用于叉车的燃料电池模组。另外我国叉车龙头企业杭州杭叉和安徽合力等为维持自身竞争力也在积极布局燃料电池叉车以抢占国内市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国便携式燃料电池行业市场全景调研及未来前景研判报告

《2025-2031年中国便携式燃料电池行业市场全景调研及未来前景研判报告》共十三章,包含便携式燃料电池行业风险及对策,便携式燃料电池行业发展及竞争策略分析,便携式燃料电池行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询