一、白酒行业的市场现状

白酒行业从2019年开始进入新的发展周期,在白酒生产和销售方面存在多方特点。白酒生产方面,首先,白酒品质有了大幅提升和改进,尤其重视原粮基地的管理和建设,把原粮基地作为白酒生产的“第一车间”。品牌企业舍得下本钱,对消费者负责,难能可贵;其次,今年各家在生产工艺和质量改进提升上,更强化了对生产过程的管理;然后,虽然白酒是传统产业,但企业对技术创新提出了新的要求。

白酒销售方面,酒企利用大数据、云计算进行智慧营销,精准定位消费群体。这是非常大的变化,将对中国白酒未来营销起到革命性作用。比如说,汾酒经过几年提升改造,已从以前粗放式营销进入现在的精细化营销、智慧化营销阶段。同时,所有酒企在终端市场和区域市场做得更精细、更扎实,服务理念、服务质量大大提升。过去是靠推销产品获客,现在则是用服务理念引领,改变消费者对品牌的认知。三是白酒行业从竞争走到了竞合阶段。

1、白酒产销量及销售收入分析

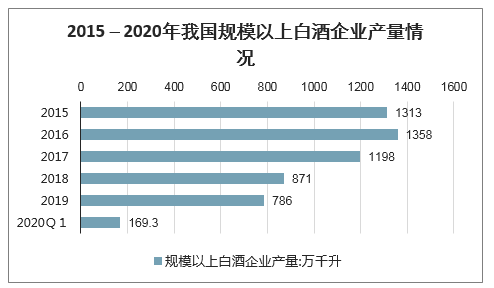

智研咨询发布的《2020-2026年中国白酒制造行业发展模式分析及投资风险研究报告》显示:2012年末以后,鉴于系列限制三公消费的政策及举措落地、塑化剂事件冲击等,白酒行业前期积累的产能过剩、社会库存过大等问题快速爆发,行业进入调整期,全行业产量增速大幅下滑,但我国规模以上白酒企业的产量直至2016年仍保持了正向增长,达1358万千升。经过前期深度调整以及消费升级推动,分化发展成为2016年以来白酒行业的总体特征,落后产能持续出清,白酒行业整体产量持续减少。

2015-2020年我国规模以上白酒企业产量情况

数据来源:公开资料整理

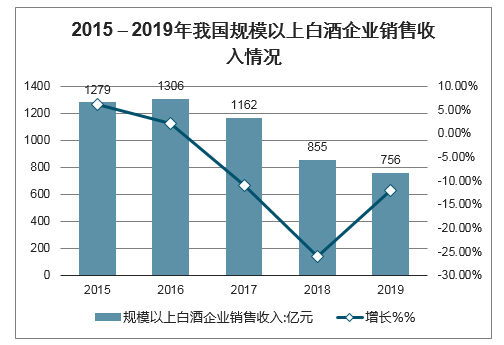

统计数据显示,白酒行业整体产销率长期保持在95%以上,行业的销量规模和销售收入规模变化趋势与产量变化趋势相似。

2015-2019年我国规模以上白酒企业销售收入情况

数据来源:公开资料整理

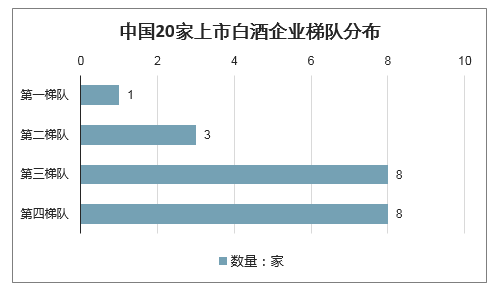

2、中国20家上市白酒企业梯队分布

白酒行业企业数量众多,如果仅对市值排名前20的上市白酒企业进行梯队划分,酒企梯队分布呈金字塔型,第一梯队仅贵州茅台一家。

中国20家上市白酒企业梯队分布

数据来源:公开资料整理

中国20家上市白酒企业梯队分布

第一梯队 | 贵州茅台 |

第二梯队 | 五粮液、洋河股份、泸州老窖 |

第三梯队 | 山西汾酒、古井贡酒 、今世缘、顺鑫农业、口子窖、水井坊、迎驾贡酒 |

第四梯队 | 老白干酒、舍得酒业、金 徽酒、伊力特、维维股份、金 种子酒、青青稞酒 、ST皇台 |

数据来源:公开资料整理

3、行业竞争格局

截至2018年末,我国规模以上白酒企业1,445家,地域分布较为分散,消费者的地域化消费习惯也较为明显,行业竞争充分。2018年,我国规模以上白酒企业产量位居前10的省份分别为四川省、江苏省、湖北省、北京市、安徽省、河南省、山东省、贵州省、吉林省和山西省,合计占比83%;从优势品牌聚集地来看,白酒优势企业主要位于四川省、贵州省、江苏省和安徽省。

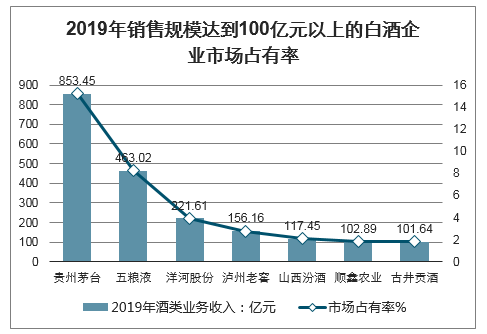

截至2019年末,我国已上市的白酒企业共19家,酒类业务收入超过100亿元的企业有贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒、顺鑫农业和古井贡酒7家,较2018年增加3家。2019年,白酒行业进一步顺应行业分化加剧、集中度提升的趋势,但尚无一家白酒企业能占据市场绝对份额。根据上市公司年度报告,2019年销售规模达到100亿元以上的白酒企业市场占有率有所提升,具体如下:

2019年销售规模达到100亿元以上的白酒企业市场占有率

数据来源:公开资料整理

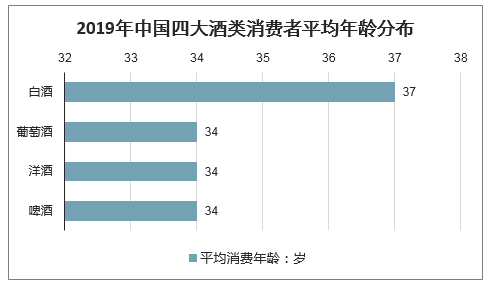

4、2019年中国白酒消费者平均年龄为37岁

数据显示,2019年中国白酒消费者平均年龄为37岁,而啤酒、洋酒、葡萄酒的消费者平均年龄为34岁。

2019年中国四大酒类消费者平均年龄分布

数据来源:公开资料整理

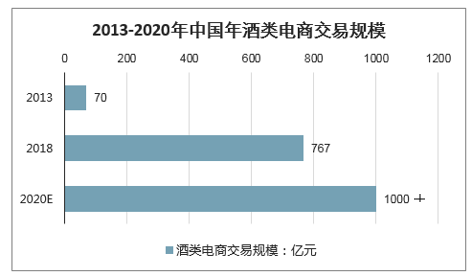

5、酒类电商交易规模预测

2013年酒类电商交易规模达70亿元,2018年达到了767亿元,而经过预测,2020年电商交易规模将突破1000亿元,过去几年中,酒类电商呈现量级增长,市场需求的剧增以及新零售业态发展促使酒类电商平台 快速发展。

2013-2020年中国年酒类电商交易规模

数据来源:公开资料整理

二、2020年白酒行业的发展趋势分析预测

2020年白酒市场预计总体比较平稳,不会有大的系统性风险。一线名优白酒企业将取得更好的业绩,占领更大的市场。但相当多的规模以上企业会面对更加残酷的生存环境,因为会被一线企业挤压,部分企业将减产、停产,甚至亏损、被兼并重组。同时,随着可视化溯源技术的发展,生产能力大、管理优秀、注重质量的企业都会获得较大的发展空间。之前过多渲染白酒文化而没有过硬质量的企业,就会比较艰难。

此外,随着消费的多元化,一款产品“通吃”的情况会逐渐消失,小众化和定制化产品会越来越多。

1、白酒行业资源向核心产区聚集

白酒核心产区在地理位置、气候、优质水源保障、优质原粮供应、酿酒技艺传承等方面均具优势,保障了优质白酒的酿造。例如以遵义—宜宾—泸州为核心的“中国白酒金三角”,因其独特的自然生态条件,自古以来就是白酒的重要产区,以贵州茅台、五粮液、泸州老窖为代表的我国白酒头部企业均位于该区域。

随着国民收入水平的提高,消费者日趋重视白酒品质和品牌,来自核心产区的优质白酒更符合消费者诉求、市场接受度更高,核心产区白酒产品的市场比较优势十分明显。

同时,我国白酒产业正从粗放式发展转向集约式发展,核心产区各级政府和主管部门出台了系列支持白酒产业升级发展的产业政策和配套政策,吸引了各类产业资本的进入。在白酒核心产区当地大型名优酒企的带动下,产区及周边建立了灌装包装园区、配套辅料生产园区和物流仓储园区等,白酒及其上下游产业资源向核心产区聚集已成为趋势。

2、白酒行业有效产能向优势企业聚集

2016年以来白酒行业进入分化发展阶段,在行业整体产量和销售收入仍处于下降趋势时,以中、高端产品为主的优势白酒企业却进入恢复增长期,体现出了显着的消费升级特点。随着优势企业营收规模的扩大以及盈利能力的提升,其在产品开发、服务体系完善、人力资本建设等方面的投入资源将更多,能更好地激发并满足消费者的需求。而缺乏核心竞争力的中小企业、手工作坊生产的白酒产品的消费需求则不断萎缩,相关产能正在逐步出清,白酒产业的有效产能加速向优势企业聚集。

3、白酒产品需求向中高端及以上品类聚集

近年来,我国人均GDP稳定增长,2019年我国人均GDP达70,892元,较2018年增加7.40%。国民收入的不断提升使得白酒消费者的消费意愿向高品质消费转变,消费升级促使中高端及以上白酒产品的消费比重提升。具有丰富的中高端及以上产品体系和持续开发能力的白酒企业享受了消费升级的发展红利。以中高端及以上产品为主的酱香型白酒龙头贵州茅台和浓香型白酒代表泸州老窖为例:贵州茅台酒的市场占有率自2016年的5.99%提升至2019年的12.86%,泸州老窖中档酒类和高档酒类的市场占有率自2016年的0.93%提升至2019年的2.09%,体现了中高端及以上白酒的销售占比正在进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询