CMOS图像传感器(CIS)是一种将光学图像转变为电子信号的感光元件,广泛应用于数码相机、手机等拍照摄像产品中。在3D感测中的应用:基于结构光和光飞时间的3D产品中,红外光图像传感器用于接收处理物体的三维平面深度信息,可见光图像传感器用于接收处理物体的二维平面可见光信息,最后汇总处理,得到三维数据。主要包括CCD(电荷耦合器件)和CMOS(互补性金属氧化物半导体器件)。图像传感器市场主要为CCD和CMOS,CMOS虽然性能稍逊CCD,但价格低、功耗低、体积小,已经成为图像传感器市场的主导产品,近年来出货量占比90%以上。

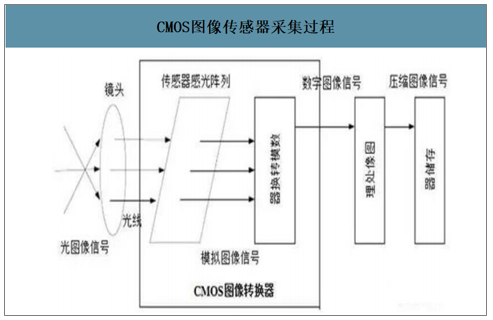

CMOS图像传感器采集过程

数据来源:公开资料整理

CCD图像传感器与CMOS图像传感器特点对比情况

特点 | CCD | CMOS |

像素信号 | 电子包 | 电压 |

芯片信号 | 模拟电压 | Bit(数字) |

读出噪声 | 低 | 相同帧率下更低 |

敏感度 | 高 | 更高 |

一致性 | 高 | 稍微偏低 |

功耗 | 中等到高 | 低到中等 |

速度 | 中等到高 | 更高 |

系统复杂性 | 高 | 低到中等 |

传感器复杂性 | 低 | 高 |

相对研发成本 | 低 | 高/低,取决于具体系列 |

数据来源:公开资料整理

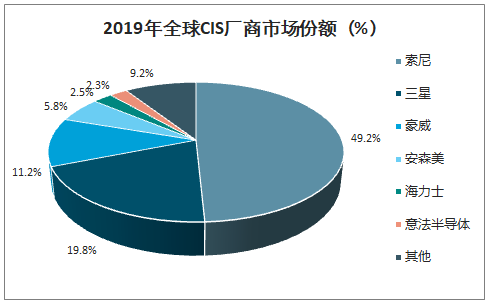

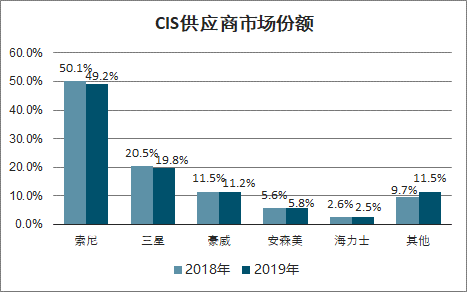

2018年全球CIS市场规模为137亿美元,预计到2022年增长至190亿美元,2018~2022年复合增长率CAGR为8.5%。2019年全球CMOS图像传感器市场占有率前三的分别是索尼(49.2%)、三星(19.8%)、豪威(11.2%),CR3超过80%。

全球CIS芯片市场规模预测(亿美元)

数据来源:公开资料整理

2019年全球CIS厂商市场份额(%)

数据来源:公开资料整理

CIS下游应用领域主要包括智能手机、消费领域、计算机、汽车、医疗、安防和工业应用等。

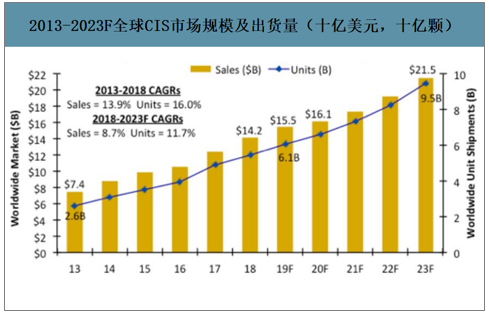

智研咨询发布的《2020-2026年中国CMOS图像传感器(CIS)产业运营现状及发展前景分析报告》数据显示:2019年全球CIS市场整体规模约为155亿美元。未来3内年,智能手机仍将是CMOS图像传感器行业最重要的下游应用市场。目前,在手机摄像头领域已得到应用的背照式技术、全局快门(GS)、滚动快门(RS)、3D堆叠技术等仍将是未来CMOS图像传感器重要技术发展方向。此外,随着智能手机后置摄像头数量的增加,不同功能摄像头的专业分工将愈发明显,单独一家CMOS图像传感器厂商难以在各项功能上均占据领先优势。

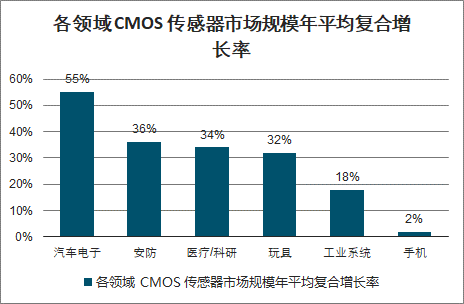

各领域CMOS传感器市场规模年平均复合增长率

数据来源:公开资料整理

2013~2023F全球CIS市场规模及出货量(十亿美元,十亿颗)

数据来源:公开资料整理

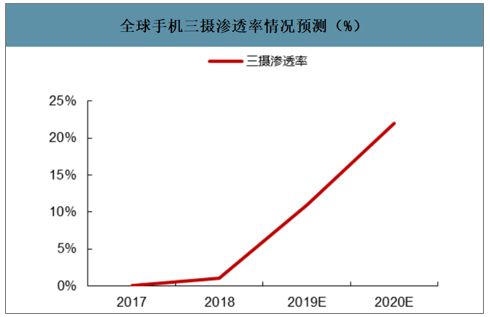

随着智能手机厂商每年为摄像头和传感器进行的更新,以及AR/VR技术的快速发展、普及,未来摄像头将在用户智能生活方面扮演更重要的角色,摄像头似乎已经成为了如今消费者同技术和信息互动的主要渠道,甚至可以取代键盘、语音成为全新输入界面。2019年三摄成摄像头主流配置方案,智能手机进入多摄时代。2018年平均每台智能手机搭配2.4颗CIS,预计到2020年超过3颗。尽管从2019年来看全球智能手机市场相对疲弱,但追求更高图像质量的趋势确立,摄像头个数显著增加,2019年上半年,智能手机CIS市场规模超过50亿美元。

智能手机CIS市场规模(十亿美元)

数据来源:公开资料整理

全球手机三摄渗透率情况预测(%)

数据来源:公开资料整理

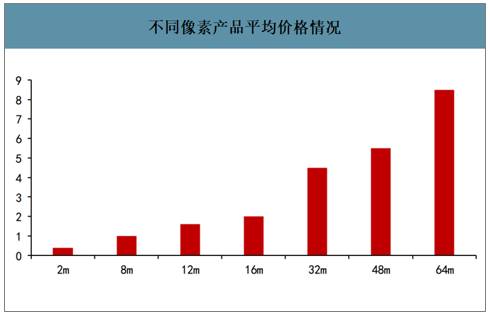

手机高像素 CIS 的进一步渗透叠加其他领域的快速增长,48MP 行业单价在 6 美金左右,64MP 单价在 9 美金左右。相比低像素产品,高端像素产品的价格呈倍数增长。

不同像素产品平均价格情况

数据来源:公开资料整理

汽车自动驾驶离不开多种传感器。CMOS传感器主要应用于车载“高级驾驶辅助系统”(ADAS),包括盲点摄像头、自动防碰撞、道偏离警告、手势识别、疲劳监测等。ADAS即高级驾驶辅助系统,是利用安装在汽车上的各种传感器,在汽车行驶过程中随时感应周围的环境,收集数据,进行静动态物体辨识、侦测与追踪,并进行系统的运算和分析,让驾驶者先察觉到可能发生的危险,有效增加汽车驾驶的安全性。

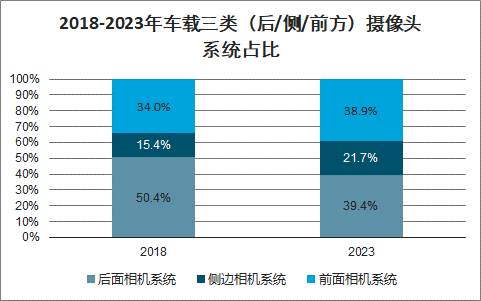

CMOS图像传感器下游车载摄像头市场分为三个部分:配备与汽车前面、后面、侧面摄像机传感器。预计配备于汽车前方ADAS中的影像传感器,在整体车用嵌入式影像传感器中的占比由2018年的34%上升至2023年的38.9%;侧边相机系统影像传感器市占也会从15.3%上升至21.7%;应用于汽车后方的影像传感器市占由2018年的50.4%,下滑为2023年的37.8%。

2018-2023年车载三类(后/侧/前方)摄像头系统占比

数据来源:公开资料整理

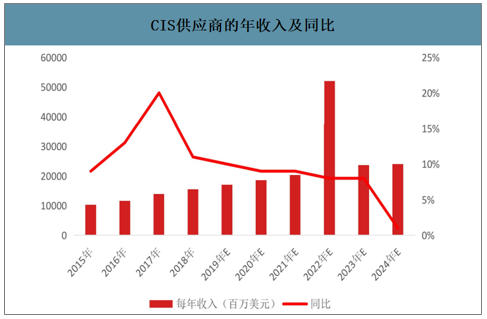

随着手机进入多摄时代,双摄、三摄渗透加强;叠加新能源汽车,工业互联网等领域对摄像头的需求增加,CIS厂商正在收获第二波下游行业蓬勃发展的红利。到2024年,CIS厂商每年收入维持正增长,2024年CIS厂商年收入将达到23986百万美元,

CIS供应商的年收入及同比

数据来源:公开资料整理

2019年是消费电子需求爆发的一年,以Air pods为代表的可穿戴设备销量剧增。Air Pods在2019年销量近6000万副,同比销量增长近100%;2019年第三季度全球智能手表出货量达到1400万,同比增长42%。可穿戴设备的需求急速增加,快速的占据了晶圆体代工厂以及封装厂的产能。虽然手机出货量疲软,但是多摄加速渗透的趋势不见,CIS需求旺盛,导致许多晶圆体代工厂产能紧缺。面对这种形势,头部CIS供应商也需要扩充产能。但是产能的扩充并非一朝一夕就可以完成。如此情况下,部分订单就被迫放弃。世界前五大CIS供应商市场份额下降了1.8个百分点。这种市场份额的下降实属无奈之举。因为未来需求的持续增加,头部CIS也只能不断增加产能。索尼计划每月增加1万片产能,而且70%-80%销往中国;三星计划通过自建产能每月增加1.5万片产能;豪威则通过多个晶圆代工厂代工每月增加1万片的产能。

CIS供应商供应能力概述(单位:千片/月)

- | 2018年 | 2019年 | 2020年 | 备注 |

索尼 | 100 | 110 | 120 | 70%-80%销往中国 |

三星 | 50 | 60 | 75 | 自建工厂,全部用于手机 |

豪威 | 39 | 50 | 60 | 由台积电、中芯国际与华力微电子代工 |

格科微 | 0 | - | - | 由三星代工 |

海力士 | 2 | 10 | 20 | 自建工厂 |

数据来源:公开资料整理

CIS供应商市场份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国CMOS图像传感器行业市场供需态势及投资战略研判报告

《2026-2032年中国CMOS图像传感器行业市场供需态势及投资战略研判报告》共十章,包含国内CMOS图像传感器主要企业经营情况,CMOS图像传感器行业项目案例分析,2026-2032年CMOS图像传感器行业投资潜力及发展展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国图像传感器行业发展现状:下游应用领域广泛是推动需求增长主要动力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)