装配式建筑是指用工厂生产的预制构件在现场装配而成的建筑。按照结构形式分类,装配式建筑可分为装配式混凝土结构、钢结构和木结构,其中钢结构、木结构是天然的装配式建筑。装配式混凝土结构是由预制混凝土构件通过可靠的连接方式装配而成的主体结构,包括全装配混凝土结构、装配整体式混凝土结构等。

从全球装配式建筑的发展现状来看,欧美、日本、新加坡等发达国家和地区发展较早,现已进入成熟阶段。美国、法国、丹麦和瑞典的装配化率(装配式建筑占所有建筑面积的比率)高达80%。中国的装配式建筑发展起步较晚,目前装配化率不到15%。发达国家的实践证明,利用工业化的生产手段是实现住宅建设低能耗、低污染,达到资源节约、提高品质和效率的根本途径,也是中国建筑业未来的发展趋势。

世界主要国家建筑装配化率

国家 | 装配化率 | 发展特点 |

美国 | 0.8 | 钢结构主体、PC预制外墙,小住宅模块组合体系 |

法国 | 0.8 | 预制预应力混凝土结构为主,少量钢结构和木结构 |

丹麦 | 0.8 | 预制构件产业发达,结构、门窗、厨卫等构件标准化 |

瑞典 | 0.8 | 木结构建筑为主 |

新加坡 | 0.7 | 全装修PPVC技术 |

英国 | 0.7 | 钢结构为主 |

加拿大 | - | 构件通用性高,大城市多为装配式混凝土和钢结构 |

日本 | - | 预制装配式混凝土PC结构为主,在多层住宅中大量采用钢结构集成住宅和木结构住宅 |

数据来源:公开资料整理

一、装配式建筑市场结构及新增面积

国家政策向装配式建筑倾斜,相关鼓励政策加速出台。2017年3月出台《“十三五”装配式建筑行动方案》及配套管理办法,将装配式建筑的促进落至实际行动方案,明确提出2020年装配式建筑在新建建筑中的占比达15%以上,其中重点推进地区20%以上,2025年装配式建筑在新建建筑中的占比达30%,18年以来,装配式各项标准、技术要求接连颁布,内容也更加具备实施层面,行业发展环境不断完善优化。

关于装配式建筑国家政策,国家对装配式支持力度加大

日期 | 部门 | 政策 | 相关内容 |

2018年2月 | 住建部 | 《装配式环筋扣合锚接混凝土剪力墙结构技术标准》 | 为规范环筋扣合锚接混凝土剪力墙结构的设计、构建制作、施工及验收,做到安全适用、技术先进、经济合理、确保质量、绿色环保,制定本标准。 |

2018年3月 | 住建部 | 《厨卫装配式墙板技术要求》 | 规范规定了厨卫装配式墙板的分类、规格和标记、一般要求、要求和实验方法。 |

2018年12月 | 住建部 | 《装配式整体厨房应用技术标准》、《装配式整体卫生间应用技术标准》 | 规范标准了住宅建筑装配式整体厨房、装配式整体卫生间的设计与选型、施工安装、质量验收和使用维护。 |

2019年6月 | 住建部 | 《装配式钢结构住宅建筑技术标准》 | 规范装配式钢结构住宅建筑全寿命期的建筑设计、部品部(构)件生产、施工安装、质量验收、使用、维护与管理等,全面提高钢结构住宅建筑的环境效益、社会效益和经济效益。 |

2019年7月 | 住建部 | 《装配式混凝土建筑技术体系发展指南(居住建筑)》 | 深入指导装配式混凝土居住建筑技术体系发展,进一步推动装配式建筑产业化 |

2019年12月 | 住建部 | 全国住房和城乡建设工作会议 | 着力改善农村住房条件和居住环境,总结推广钢结构装配式等新型农房建设试点经验;着力推进建筑业供给侧结构性改革,促进建筑产业转型升级。大力推进钢结构装配式住宅建设试点。 |

数据来源:公开资料整理

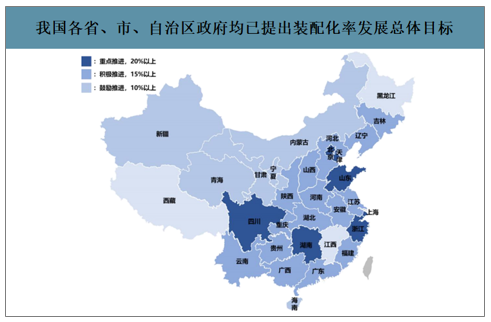

鉴于装配式产业趋势的必然性,我国各地政府自上而下出台多项鼓励政策。响应国务院《关于大力发展装配式建筑的指导意见》,各省、市、自治区政府均颁布相应指导意见,完善各区域推进装配式建筑的顶层设计并明确发展目标。其中以京津冀、长三角、珠三角三大城市群为首的重点推进地区,均提出远高于全国总体目标的发展任务。如提出北京力争到2020实现装配式建筑占新建建筑的比例达到30%以上、上海提出“十三五”期间全市符合条件的新建建筑原则上均采用装配式等目标。

我国各省、市、自治区政府均已提出装配化率发展总体目标

数据来源:公开资料整理

我国装配式建筑以装配式混凝土结构为主,包括装配整体式框架结构、装配整体式剪力墙结构、装配整体式框架-现浇剪力墙结构和装配整体式框架-现浇核心筒结构等,适用于多类型的产业化住宅类项目。2019年,住建部开启钢结构装配式住宅建设试点,在试点地区保障性住房、装配式住宅建设和农村危房改造、易地扶贫搬迁中,明确一定比例的工程项目采用钢结构装配式建造方式。

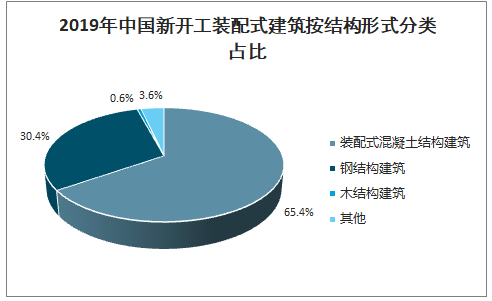

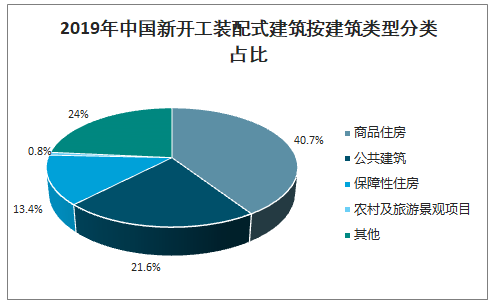

智研咨询发布的《2020-2026年中国装配式建筑行业市场行情监测及未来前景展望报告》数据显示:2019年新开工装配式建筑中,按结构形式划分,装配式混凝土结构建筑、钢结构建筑和木结构建筑新开工面积分别为2.7、1.3和0.02亿平方米,占比分别为65.40%、30.40%和0.60%;按建筑类型划分,商品住房、公共建筑和保障性住房分别为1.7、0.9和0.6亿平方米,占比分别为40.70%、21.60%和13.40%。

2019年中国新开工装配式建筑按结构形式分类占比

数据来源:住建部、智研咨询整理

2019年中国新开工装配式建筑按建筑类型分类占比

数据来源:住建部、智研咨询整理

2019年中国新开工装配式建筑按建筑类型分类占比

数据来源:住建部、智研咨询整理

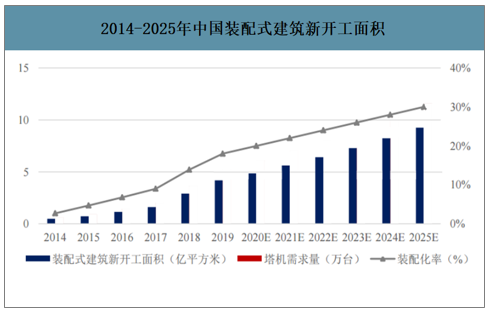

2014-2019年我国装配式建筑新开工面积从4760万平方米增长至41800万平方米,年均复合增速54.42%,装配化率从2.7%增加至18.4%。预计2020-2025年,房屋新开工面积按照5%增速增长,装配化率按20%/22%/24%/26%/28%/30%计算,预计到2025年,国内装配式建筑新增面积达92545万平方米,相比2019年年均复合增速达14.16%。

2014-2025年中国装配式建筑新开工面积

数据来源:公开资料整理

2017-2019年我国装配式建筑重点推进地区、积极推进和鼓励推进读取的新开工面积增长显著,其中重点推进地区的新开工面积从7511万平方米增长至19678万平方米,年均复合增速61.86%;积极推进和鼓励推进地区新开工面积从8404万平方米增长至22037万平方米,年均复合增速61.93%。

2017-2019年中国重点推进地区、积极推进和鼓励推进地区装配式建筑新开工面积

数据来源:公开资料整理

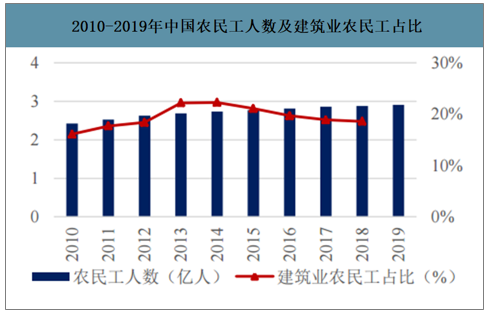

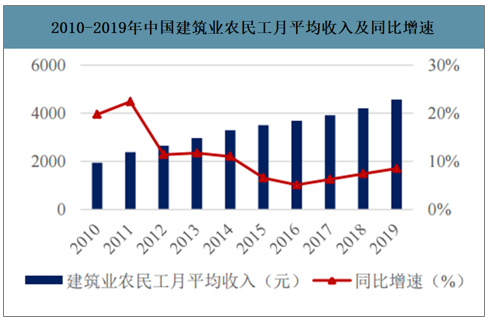

劳动力供给短缺、成本增速不减,浇筑建筑难以维持低成本优势。2010-2019年,全国农民工人数增长放缓,到2019年增速仅0.8%。2013-2019年,建筑业农民工占比从22.20%下降至18.70%。2015-2019年,建筑业农民工平均工资仍保持6%的增长,到2019年,建筑业农民工月均收入达4567元。传统浇筑建筑需配备更多现场作业人员,劳动力成本持续增长意味着浇筑建筑的成本优势将逐渐降低。

2010-2019年中国农民工人数及建筑业农民工占比

数据来源:公开资料整理

2010-2019年中国建筑业农民工月平均收入及同比增速

数据来源:公开资料整理

从装配式建筑上游来看,PC构件产业快速增长,产业一体化趋势明显,为装配式建筑产业发展奠定基础。2013-2018年,中国PC构件的市场规模从3亿元增长至148亿元,年均复合增速118.09%;预计2018-2023年PC构件市场规模年均复合增速83.19%,到2023年规模达3053亿元,为装配式建筑发展提供基础。国内预制混凝土工厂数量呈现爆发式增长,2018年全年新增PC工厂近300家,新增各类PC生产线500条以上;2019年新增预制工厂近200家,全国规模在3万立方米以上的预制工厂已超过1000个。中建科技、宝业集团等大型工程总承包商依靠产业链优势,在全国各地布点PC工厂,不断提高市场份额。

2013-2023年中国PC构件市场规模及预测

数据来源:公开资料整理

二、装配式建筑发展优势

装配式建筑是建筑工业化、智能化发展的必然趋势,而由于少了现场混砂、浇筑等环节,装配式建筑也更符合城市环保的需要。

1.缩短工期:装配式建筑带来整体工期的缩短,主要体现在主体结构和内外装修的工期缩短,特别是水电安装,传统现浇建筑是要等到主体结构完成之后再进行水电接入,而装配式建筑在主体工程同期进行水电安装,进一步节省了工期。

现浇结构建筑和装配式建筑工期对比(30层精装房)

项目 | 现浇结构 | 装配式结构 |

结构工期 | 8个月 | 7个月 |

内外装修 | 3-5个月 | 2-3个月 |

水电安装 | 2-3个月 | 与主体工程同步 |

用时 | 最快13个月 | 10个月 |

数据来源:公开资料整理

2.节约人工:对人工的节约来源于两个方面,一是工期缩短带来的单位人工工时的缩短,二是装配式建筑现场对于人工的需求减少,主要是由于减少了现场浇筑带来的混凝土工减少,以及大幅减少木制框架带来的木工的减少。整体估算装配式建筑对现场人工数量的需求减少30%左右(未考虑预制件工时向预制件工厂的转移)。

3.节能环保:装配式建筑的另一个重要特点就是环保,由于减少了现场浇筑,施工现场的扬尘大幅减少,同时水、电的消耗和建筑垃圾的生产也显著降低。

现浇结构建筑和装配式建筑能耗对比

项目 | 现浇结构 | 装配式结构 |

钢筋用量 | 约52Kg/m3 | 约55Kg/m3 |

混凝土用量 | 约0.41m3/m2 | 约0.44m3/m2 |

施工用水 | 15Kg/月/m3 | 11Kg/月/m3 |

施工用电 | 0.83度/月/m2 | 0.65度/月/m2 |

建筑垃圾 | 7.5Kg/m2 | 4.6Kg/m2 |

数据来源:公开资料整理

三、装配式建筑发展瓶颈

尽管理论上装配式装修相比传统装修有着诸多优势,但在实际推广过程中,相关的配套政策标准制定、一体化设计、用户对多样化需求、集成技术应用、项目管理创新、信息化技术手段的应用、建筑产品的性价比和市场认可度等,诸多困难、问题和制约现象凸显。

1.成本高,隐性工期长,得房率低

国内的装配化装修受发展水平所限,目前仍处于“说起来又快又便宜,用起来又慢又贵”的尴尬境地。工厂在生产预制构建及模板的过程中,隐形工期被拉长,再加上灌浆料的成本高,节点防水施工要求更高,在目前的施工水平下,建造速度优势不明显。无论是技术体系还是生产体系,装配式装修和传统装修都不是一个数量级,符合装配式装修的产品价格均处于高位,导致整体装修成本实际比传统装修高出50%。另外,装配式装修一般会在厨房、卫生间加一层五公分的夹墙,使得房屋空间面积变小。

2.难以满足个性化需求

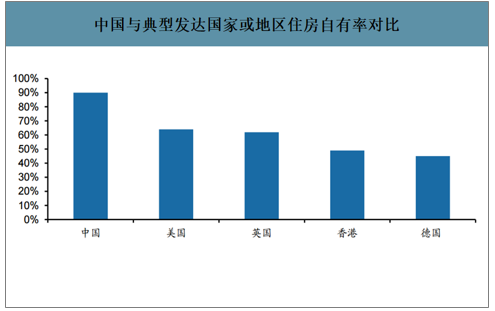

住宅的装配式装修一大劣势,是装配式装修中提供的标准化产品难以满足业主的个性化需求。对于别墅或高级公寓,装修成本与它们的购买价格相比,几乎可以忽略不计。这类住宅的业主,对住宅装修个性化的心理需求,远远超过对于装修成本与装修速度的要求。因此这类住宅的业主对装配式装修通常兴趣不大。而对于普通商品住宅,装配式装修带来的便捷,包括装修时间的减少和装修质量的提高,固然能引起这些业主的兴趣,但与国外很多居民迁徙率高、喜欢租住房屋、对住宅装修的个性化需求不高有所不同,中国居民住房自有率很高,多数情况下中国业主会在同一自有住宅内长时间生活。另外,高房价也使得住宅的装修成本与房价相比并不让人难以接受,导致对住宅个性化的追求超过了对装修成本升高的顾虑。

中国与典型发达国家或地区住房自有率对比

数据来源:公开资料整理

3.社会化的用工体系尚未形成

相比传统装修,装配式对于人力的依赖程度降低了50%,但作为装修领域一种新的生产方式,目前从事装配式的企业更偏重产品研发和生产,而在落地端,尚未形成社会化的用工体系。由于从业工人数量和素质的不足,装配式高效的优势无法完全显现,提升产品落地效率是整个市场亟待解决的问题。

4.没有形成完备的供应产业链

装配式装修在部品生产过程中需要场地,生产完成后又需要根据客户需求运送到各地再进行现场安配,材料的生产成本和运输成本相对较高,由此对企业工业化水平和供应链管控能力有着较高要求。而目前国内装配式装修产业处于起步期,具备大规模生产交付能力的企业屈指可数,供应链的完善也需要相当的企业资金和丰富的管理经验,对企业而言,如何将自身的经验技术与资本相结合,做到真正意义上的工业化与规模化,也是其亟待思考与解决的问题。

5.行业规范参差不齐,统一标准待发布

中国的装配式装修发展还处在起步阶段,还未形成统一的行业标准,仍存在很多不完善与不规范的地方。如何进一步理清装配化装修的发展思路,找出有效的技术路径和商业模式,如何提高装配化装修工程项目的管理效率和水平,在保证、提升质量的前提下降低成本,并满足用户的个性化需求是当前装配化装修面临的急迫而又重大的问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告

《2026-2032年中国农村装配式建筑行业市场全景调查及投资策略研究报告》共十三章,包含2026-2032年农村装配式建筑行业前景调研,2026-2032年农村装配式建筑行业投资机会与风险,农村装配式建筑行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国装配式建筑行业产业链分析:行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)