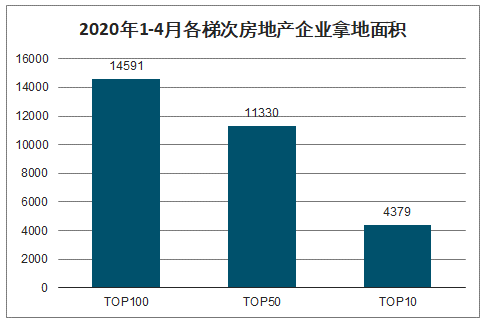

一、前四个月TOP100企业拿地面积大幅下滑

智研咨询发布的《2020-2026年中国房地产行业运营模式分析及发展前景预测报告》数据显示:2020年1-4月,拿地面积Top100房企拿地总面积14591万平方米,同比下降26.6%;拿地面积TOP50房企拿地总面积11330万平方米,同比下降31.2%;TOP10房企拿地总面积4379万平方米,占TOP100房企拿地面积的30.0%,拿地规模占比较1-3月基本持平略有上升。

2020年1-4月各梯次房地产企业拿地面积

数据来源:公开资料整理

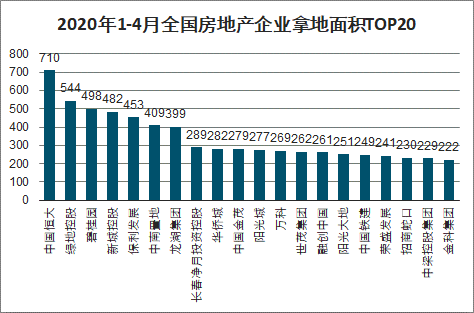

二、TOP20企业拿地面积梯次分明

从拿地面积来看,可将TOP20企业划分成3个梯队,中国恒大拿地面积超710万平方米,处于第一梯队;绿地控股、碧桂园、新城控股、保利发展、中南置地以及龙湖集团处于第二梯队;13家企业拿地面积位于200-300万平方米之间。

2020年1-4月全国房地产企业拿地面积TOP20

数据来源:公开资料整理

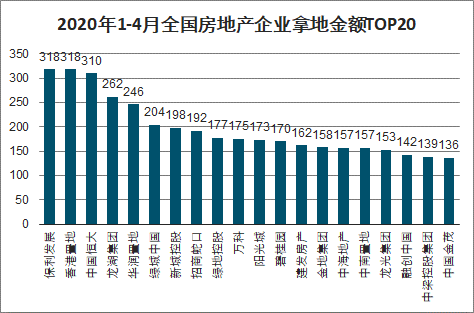

从拿地金额来看,保利发展、香港置地和中国恒大位列前三。2020年1-4月,TOP10企业拿地总额2400亿元,占TOP50企业的37.8%。保利发展和中国恒大奋起直追,跃居拿地榜首位和第三。前三企业拿地金额均在300亿元以上,相差不大,保利发展以微弱优势位居第一,中国恒大以310亿元拿地总金额位列第三。

2020年1-4月全国房地产企业拿地金额TOP20

数据来源:公开资料整理

三、长三角地区仍是资本追逐的主场

从各城市群拿地金额来看,长三角依旧保持首位,其余三区域不相上下。1-4月,长三角TOP10企业拿地金额1222亿元,位居四区域首位;环渤海、珠三角和中西部TOP10企业拿地金额均突破680亿元,相差不大,珠三角和中西部增长显著。相较拿地金额,中西部TOP10企业拿地面积以1830万平方米位居四区域首位,继续领跑。

从城市群拿地企业来看,龙头房企均衡布局,表现突出。保利在四区域拿地均有上榜,龙湖和恒大亦出现在三个区域榜单中,绿城、华润置地、新城控股、万科分别出现在两个区域榜单中。龙头房企拿地布局更加均衡,同时,大比例占据各区域榜单,拿地优势明显。

2020年1-4月各城市群房地产企业拿地金额TOP10

环渤海 | 长三角 | ||||||

排名 | 企业 | 拿地金额 | 拿地面积 | 排名 | 企业 | 拿地金额 | 拿地面积 |

1 | 绿地中国 | 98 | 35 | 1 | 香港置地 | 311 | 109 |

2 | 首开股份 | 91 | 24 | 2 | 招商蛇口 | 114 | 67 |

3 | 华润置地 | 80 | 34 | 3 | 阳光城 | 112 | 106 |

4 | 保利发展 | 78 | 70 | 4 | 绿地控股 | 110 | 254 |

5 | 新城控股 | 63 | 101 | 5 | 新城控股 | 105 | 178 |

6 | 中海地产 | 60 | 13 | 6 | 绿城中国 | 103 | 102 |

7 | 龙湖集团 | 58 | 113 | 7 | 滨江集团 | 103 | 53 |

8 | 山西交通控股集团 | 54 | 8 | 8 | 建发房产 | 93 | 46 |

9 | 融创中国 | 54 | 53 | 9 | 万科 | 90 | 48 |

10 | 中国恒大 | 44 | 48 | 10 | 保利发展 | 81 | 76 |

合计 | 680 | 499 | 合计 | 1222 | 1039 | ||

珠三角 | 中西部 | ||||||

排名 | 企业 | 拿地金额 | 拿地面积 | 排名 | 企业 | 拿地金额 | 拿地面积 |

1 | 中国恒大 | 126 | 143 | 1 | 中国恒大 | 93 | 394 |

2 | 上海泰鸣贸易 | 104 | 21 | 2 | 保利发展 | 85 | 203 |

3 | 龙光集团 | 82 | 91 | 3 | 龙湖集团 | 80 | 112 |

4 | 世茂集团 | 61 | 112 | 4 | 碧桂园 | 75 | 305 |

5 | 龙湖集团 | 56 | 88 | 5 | 中国金茂 | 73 | 159 |

6 | 保利发展 | 54 | 60 | 6 | 旭辉集团 | 64 | 154 |

7 | 中国交建 | 53 | 58 | 7 | 龙光集团 | 60 | 113 |

8 | 中骏集团 | 52 | 85 | 8 | 华润置地 | 58 | 74 |

9 | 人才安居 | 49 | 47 | 9 | 中国铁建 | 53 | 151 |

10 | 广州地铁 | 29 | 29 | 10 | 万科 | 52 | 166 |

合计 | 666 | 734 | 合计 | 693 | 1830 | ||

数据来源:公开资料整理

四、一二线城市仍是房企拿地重点,长三角区域部分城市土地成交涨幅度较大

2020年1-4月,全国土地成交金额TOP10城市总计成交5427亿元,较去年增长39.9%;规划建筑面积TOP10城市成交10809万平方米,同比增长18.1%。其中,上海以870亿元的成交总价位于榜单首位,杭州和北京分别以861亿元和851亿元的成交总额占据榜单第二、三位。

规划建筑面积方面,成都以2057万平方米稳居榜首,青岛和西安分别以1248万平方米和1219万平方米紧随其后。值得关注的是,二线城市温州、南京增速分别为178%、139%,增速明显加快,一线城市中上海增幅较大;成交规划建筑面积中占据榜首的成都较去年同期增长71%,长春、唐山增幅较大,分别增长了88%、84%。

2020年1-4月全球土地成交城市排行榜TOP10

排名 | 城市 | 成交总价 | 同比 | 排名 | 城市 | 规划建筑面积 | 同比 |

1 | 上海 | 870 | 93% | 1 | 成都 | 2057 | 71% |

2 | 杭州 | 861 | 1% | 2 | 青岛 | 1248 | 48% |

3 | 北京 | 851 | 38% | 3 | 西安 | 1219 | -29% |

4 | 南京 | 572 | 139% | 4 | 广州 | 1213 | 10% |

5 | 广州 | 516 | 67% | 5 | 苏州 | 999 | 46% |

6 | 苏州 | 406 | -20% | 6 | 杭州 | 868 | -25% |

7 | 福州 | 358 | 5% | 7 | 南京 | 857 | -11% |

8 | 成都 | 355 | 91% | 8 | 上海 | 825 | 25% |

9 | 温州 | 330 | 178% | 9 | 唐山 | 771 | 84% |

10 | 佛山 | 308 | 20% | 10 | 长春 | 752 | 88% |

合计 | 5427 | 39.9% | 合计 | 10809 | 18.1% | ||

数据来源:公开资料整理

五、百强房企各梯队销售金额入榜门槛均同比降低

2020年1-4月,百强房企各梯队销售金额入榜门槛均同比降低。截至4月末,TOP10和TOP20房企销售操盘金额的入榜门槛为466亿元和273.1亿元,分别同比降低10.2%和28.8%。销售操盘榜TOP100房企入榜门槛则为36.1亿元,同比下降31%。

2020年1-4月百强房企销售操盘金额入榜门槛及同比

数据来源:公开资料整理

六、恒大操盘金额和销售面积全面领先

2020年1-4月,恒大和碧桂园发展强势,恒大以微弱的优势领先。操盘金额看,中国恒大与碧桂园均进入两千亿阵营,分别为2102.5亿元与1835.9亿元,万科地产紧随其后,这三家企业形成了明显的断层优势,根据操盘面积看,中国恒大、碧桂园遥遥领先,操盘面积均超过2000万平方米;操盘面积在1000-2000万平方米的仅有万科一家;操盘面积在500-1000万平方米的有3家;500万平方米以下的有14家。

部分房企2020年1-4月销售目标完成情况

排名 | 企业简称 | 操盘金额 | 排名 | 企业简称 | 销售面积 |

1 | 中国恒大 | 2102.5 | 1 | 中国恒大 | 2310.4 |

2 | 碧桂园 | 2009.3 | 2 | 碧桂园 | 2309.7 |

3 | 万科地产 | 1835.9 | 3 | 万科地产 | 1147.5 |

4 | 融创中国 | 910.1 | 4 | 融创中国 | 650.1 |

5 | 保利发展 | 885.6 | 5 | 保利发展 | 632.6 |

6 | 中海地产 | 838.1 | 6 | 绿地控股 | 545.2 |

7 | 绿地控股 | 672.6 | 7 | 中海地产 | 463.9 |

8 | 龙湖集团 | 488.7 | 8 | 新城控股 | 386.1 |

9 | 世茂集团 | 466.4 | 9 | 金科集团 | 375.1 |

10 | 华润置地 | 466 | 10 | 阳光城 | 364 |

11 | 新城控股 | 424.4 | 11 | 中南置地 | 304.1 |

12 | 绿城中国 | 414.1 | 12 | 华润置地 | 294 |

13 | 金地集团 | 409.5 | 13 | 龙湖集团 | 287.4 |

14 | 中国金茂 | 399.3 | 14 | 建业地产 | 276.1 |

15 | 阳光城 | 396.3 | 15 | 世茂集团 | 266 |

16 | 招商蛇口 | 388 | 16 | 中国金茂 | 233.9 |

17 | 中南置地 | 352.2 | 17 | 富力地产 | 232.3 |

18 | 金科集团 | 330.9 | 18 | 美的置业 | 217.7 |

19 | 旭辉集团 | 308 | 19 | 绿城中国 | 207.5 |

20 | 富力地产 | 273.1 | 20 | 典园集团 | 207.1 |

数据来源:公开资料整理

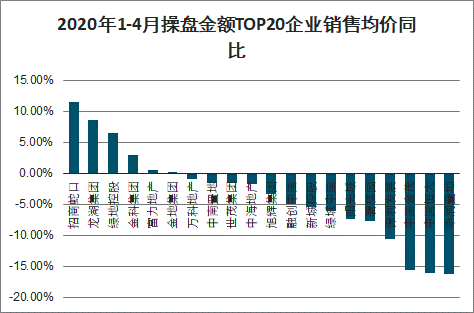

七、多数房企销售均价下滑

从操盘金额排在前20名的企业,与去年同期进行比较后发现,七成房企今年前四月的销售均价低于去年同期水平。其中,降幅较大的为华润置地、中国恒大以及中国金茂,降幅均在15%以上。招商蛇口销售均价逆势上涨,同比增长11.43%。

2020年1-4月操盘金额TOP20企业销售均价同比

数据来源:公开资料整理

其中,华润置地、中国恒大和中国金茂的销售均价与去年同期相比,下滑了15%以上,保利发展下滑程度在10%左右。

而销售均价出现下滑的主要原因,基本是因为受新冠疫情影响,相关房企在市场上的促销力度持续加强,这导致销售均价水平弱于去年同期。另一方面,这些企业的供货节奏、城市分布和产品结构等因素,也是导致销售均价下滑的原因之一。

四、4月份房企销售情况有所好转 但前四个月销售完成率显著低于上一年

4月,TOP20房企中有15家企业单月业绩环比提升,11家企业单月业绩同比增长。其中,碧桂园4月单月实现全口径销售金额690亿元,在3月660亿元的基础上继续环比增长4.5%。恒大4月单月实现全口径销售金额650亿元,较3月环比增长4.7%。

2020年1-4月百强房企销售操盘金额入榜门槛及同比变动

企业简称 | 2020年1-4月 | 2020年4月 | 单月环比 | 单月同比 |

中国金茂 | 451 | 190.5 | 46% | 48.9% |

中南置地 | 369.2 | 153.3 | 43.7% | -0.5% |

正荣集团 | 292.2 | 103.4 | 41.6% | -27.5% |

新城控股 | 505.2 | 195.4 | 37% | -8.7% |

保利发展 | 1080 | 369.8 | 35.1% | -1.2% |

金地集团 | 450 | 167.9 | 29.5% | 2.9% |

旭辉集团 | 354 | 130 | 28.7% | -17.3% |

绿城中国 | 302 | 59 | 21.7% | 51.7% |

阳光城 | 450.3 | 167 | 10.1% | 3.6% |

融创中国 | 958 | 340.4 | 6.4% | -13% |

中海地产 | 882.2 | 272.8 | 4.8% | 9.9% |

龙湖集团 | 602.1 | 220.5 | 4.7% | 12.5% |

中国恒大 | 2123.7 | 650 | 4.5% | 11.3% |

碧桂园 | 2115.1 | 690 | 4.5% | 3.6% |

世茂集团 | 582.6 | 212.3 | -10.9% | 40.7% |

招商蛇口 | 554.3 | 193.2 | -12.4% | 7.7% |

万科地产 | 1860 | 481.2 | -12.4% | -20% |

华润置地 | 578 | 188.9 | -15.7% | 6.2% |

绿地控股 | 708 | 203 | -18.5% | -15.7% |

金科集团 | 413.7 | 128.8 | -21.4% | -34.7% |

数据来源:公开资料整理

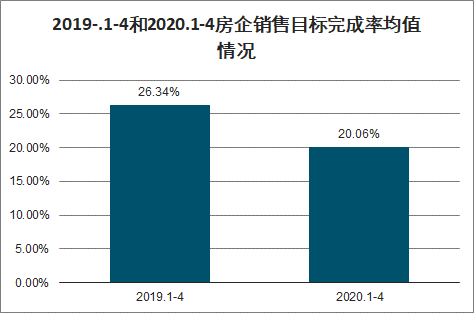

按照已公布2020年销售目标39家房企,结合克而瑞研究中心监测的销售数据测算,已公布销售目标的房企前四月销售目标完成率均值为20.06%,相比一季度整体提升了7.65个百分点,但仍不及2019年同期的完成情况。

2019-.1-4和2020.1-4房企销售目标完成率均值情况

数据来源:公开资料整理

在监测的39家房企中,有18家房企销售目标完成率在均值以上。值得注意的是,仅有一家企业销售目标完成率达到三成以上,而去年同期销售目标完成率在三成以上的企业数量为9家。目标完成率在20%~30%之间的企业数量与去年同期的31家相比,呈现大幅减少态势。去年同期,即使销售目标完成情况垫底的企业,其目标完成率也都在15%以上。而今年,首创置业和绿城中国两家企业前四月的目标完成率还不足15%。

从今年前四月来看,与去年一样,销售任务完成情况最好的房企仍然是九龙仓,其销售目标完成率超过三成,达33.27%。这主要得益于九龙仓最近几年来的主动降速。

八、2020年房企销售目标谨慎

截止2020年4月初,已经有40家房企直接或者间接公布了2020年销售目标。尽管大多数企业2020年销售目标较2019年销售成绩有不同程度的增幅,但平均增幅较以往明显缩小。这40家企业2020年销售目标平均增速不足14%,创下近年来的新低。伴随着行业增速放缓,尤其是受新冠疫情影响的时间难以预测,房地产行业不确定性增加,房企纷纷选择谨慎表态。在40家企业中,有34家企业上调了销售目标,1家持平,5家下调。

值得一提的是,2019年刚刚冲击到千亿的建业地产却将2020年销售目标下调至800亿元,下调幅度20.9%。建业地产董事会主席胡葆森称,3年时间从房地产销售刚刚突破200亿元到跨上1000亿元台阶并不容易,但任何事情都有两面性,3年增长了800亿元的背后也隐藏了高负债、利润低等弊端。

主流房企2020年销售目标增速

2019年权益金额排名 | 公司简称 | 2020年销售目标增速 | 2019年权益金额排名 | 公司简称 | 2020年销售目标增速 |

1 | 中国恒大 | 8% | 22 | 荣盛发展 | 5% |

2 | 碧桂园 | 10% | 24 | 时代中国控股 | 5% |

4 | 中国海外发展 | 6% | 25 | 中梁控股 | 10% |

7 | 融创中国 | 8% | 26 | 正荣地产 | 7% |

8 | 华润置地 | 8% | 27 | 佳兆业集团 | 14% |

9 | 龙湖地产 | 7% | 28 | 中国奥园 | 12% |

10 | 世贸房地产 | 15% | 29 | 融信中国 | 9% |

11 | 招商蛇口 | 13% | 30 | 雅居乐集团 | 2% |

12 | 金科股份 | 18% | 32 | 远洋集团 | 0% |

13 | 新城控股 | -8% | 36 | 绿城中国 | 24% |

14 | 阳光城 | -5% | 37 | 新力控股集团 | 20% |

15 | 中国金茂 | 24% | 42 | 越秀地产 | 11% |

17 | 富力地产 | 10% | 43 | 合景泰富集团 | 20% |

18 | 龙光地产 | 20% | 48 | 建业地产 | -21% |

21 | 旭辉控股集团 | 15% | 49 | 建发股份 | 38% |

数据来源:公开资料整理

目前,虽然我国新冠疫情已基本被遏制,但房地产市场还是存在很多不确定性,房企们要达成之前的销售目标尚需努力。中房研协日前发布的报告指出,二季度房地产行业仍然承压,短期政策主要在企业端支持恢复行业平稳发展、稳定市场预期方面。多数房企资金主要来源销售回款和市场融资,疫情对房企资金链产生冲击,抗风险能力弱的中小房企加速退出市场,头部房企并购增加,推动行业集中度进一步提升。高层近期重申坚持“房住不炒”定位,明确了不会改变房地产调控的基本方向,不会因为疫情导致的经济增长压力下,把鼓励房地产投资投机作为刺激经济增长的手段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询