一、能量饮料行业概况及发展趋势

能量饮料的发展可追溯到20世纪20年代,1927年葡萄适(Lucozade)作为第一代能量饮料于英国出现,1966年红牛诞生于泰国,在此之后,各种能量饮料陆续问世。2002年怪兽饮料(Monster)于美国上市并获得了巨大的成功,进入21世纪以来,能量饮料逐渐风靡于欧美各国。能量饮料目前已发展成为饮料行业重要的细分品类,并星持续、稳定的发展态势。我国能量饮料市场起步较晚。1995年底红牛进入中国标志着我国能量饮料产业的正式起步,此后行业呈现快速增长。

中国能量饮料行业的主要特征如下:

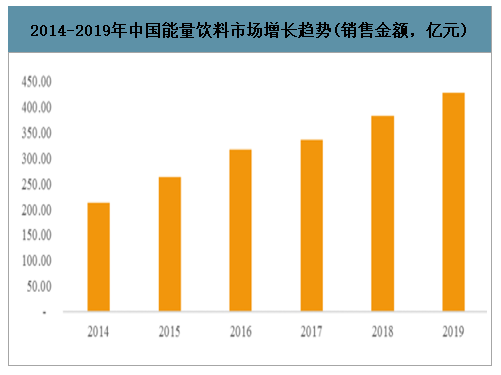

(1)中国能量饮料市场起步较晚,但增速位居各类饮料前列

能量饮料在中国市场虽然起步较晚,但增长速度较快。2019年,我国能量饮料市场销售总金额为427.75亿。2014年至2019年能量饮料非现场消费的销售金额复合增速为15.02%,是饮料中增速最快的细分品类之一。

2014-2019年中国能量饮料市场增长趋势(销售金额,亿元)

数据来源:公开资料整理

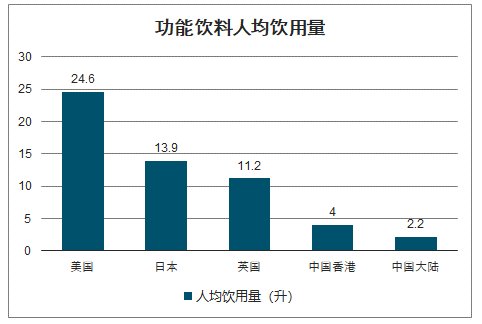

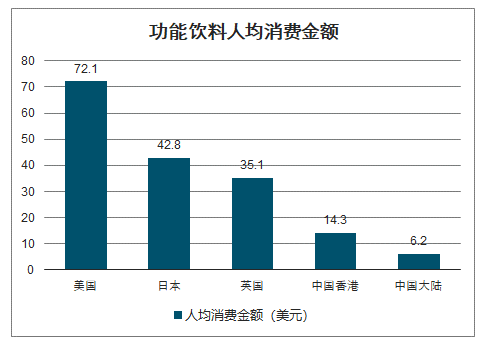

(2)中国人均能量饮料消费水平较低,成长空间广阔

智研咨询发布的《2020-2026年中国能量饮料行业市场专项调查及投资盈利预测报告》数据显示:中国能量饮料市场起步晚,能量饮料的人均消费水平仍显著偏低,成长空间广阔。2017年中国大陆功能饮料4人均消费量为2.2升,消费金额为6.2美元,人均消费金额不足中国香港的50%,与英国、日本和美国差距更大,约10%-20%,具体情况如下:

功能饮料人均饮用量

数据来源:公开资料整理

功能饮料人均消费金额

数据来源:公开资料整理

近年来,能量饮料的消费群体逐步扩大,消费场景也更加多元化。从职业分类上看,能量饮料的主力消费军从工作时间较长的司机、蓝领工人、快递员、医护工作者等逐步扩大至白领、学生等更多的消费群体。而消费场景也从加班、熬夜、运动后等各类“疲劳"场景逐渐扩展到聚会、旅行、日常保健等更为休闲的消费场景,部分能量饮料品牌开始赞助游戏电竞、音乐节等活动,开发了新的消费场景,更加符合消费年轻化的趋势。消费群体的持续扩大、消费场景趋于多元化以及品牌不断丰富是中国能量饮料消费水平不断增长的重要驱动因素。

(3)消费者对能量饮料接受度不断提高,主动消费意识增强

上个世纪90年代,消费者开始初步认识能量饮料,各大品牌逐步涉入能量饮料领域,消费者接触越来越多,对其“能量激活”、“提神醒脑”、“抗疲劳”印象加深,并通过口碑传播给潜在的消费者,形成了正向的消费反馈,增强了消费者对能量饮料的接受度和主动消费意识。同时,随着现代社会工作和生活节奏加快,工作时长增加,加之运动、电竞、音乐节等能量饮料消费场景不断拓宽,消费者对能量饮料的需求不断增长,部分年轻--代消费者养成了对能量饮料的消费习惯。此外,销售渠道的不断铺设、下沉和自动售卖机、互联网等新销售渠道的引入,让越来越多消费者可以方便购买到能量饮料,市场接受度不断提高。

二、行业竞争和供求情况

1、行业竞争格局和市场化程度

我国饮料行业是一个开放的、市场化程度较高的行业,在改革开放后的40余年间快速发展。2019年我国能量饮料市场排名前四大的企业合计实现销售金额377.81亿元,市场占有率为88%°。能量饮料市场潜力十分可观,对潜在进入者具有较大的吸引力。经过多年的发展,行业形成了红牛、东鹏特饮、乐虎、体质能量、战马等知名品牌,领先的形势已经确立。领先企业在品牌、营销网络、规模经济、食品安全及质量控制、技术研发等方面对潜在进入者形成壁垒,行业集中度较高。近年来,东鹏特饮、乐虎、体质能量等国产品牌的市场份额正在不断扩大。

、

随着能量饮料市场的兴起,较高的毛利率也吸引了众多参与者。近年来,部分知名企业纷纷推出了新型能量饮料产品,如统一旗下的够燃、安利旗下的XS、伊利旗下的焕醒源等,但此类产品在国内销量较小。

2、行业内的主要企业及其市场份额

国内能量饮料市场的主要参与者及其2019年按终端零售销售金额口径统计的市场份额情况如下:

2019年中国能量饮料市场份额(终端销售金额)

数据来源:公开资料整理

4、市场供求状况及其变动

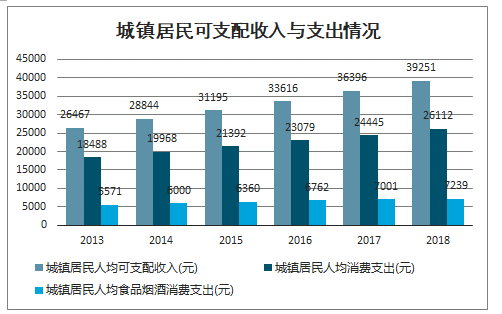

(1)随着收入水平的提高,我国居民对饮料的需求量持续增长

自2013年以来,我国城镇居民的人均可支配收入基本以每年8%-9%的速度增长,至2018年人均可支配收入达39,251元,而人均消费支出基本占收入的65%-70%,其中对食品烟酒的支出约占总支出的30%,随着城镇居民消费结构升级,该比例略有下降,但对食品烟酒的支出金额仍呈增长趋势,至2018年人均食品烟酒的支出达7,239元。

城镇居民可支配收入与支出情况

数据来源:公开资料整理

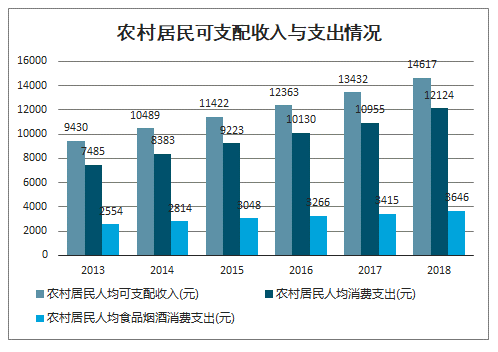

自2013年以来,我国农村居民的人均可支配收入基本以每年9%-11%的速度增长,增速略高于城镇居民,至2018年人均可支配收入达14,617元,而人均消费支出约占收入的80%,其中对食品烟酒的支出约占总支出的30%-35%,随着农村居民消费结构升级,该比例略有下降,但对食品烟酒的支出金额仍呈增长趋势,至2018年人均食品烟酒的支出达3,646元。

农村居民可支配收入与支出情况

数据来源:公开资料整理

随着居民消费水平的提高,我国居民人均食品烟酒消费支出持续增长,2018年度,城镇和农村居民人均食品烟酒消费支出分别为7,239元和3,646元。随着下游需求的不断增加,我国的饮料行业的总体规模也持续增长。我国包含包装饮用水、碳酸饮料、浓缩饮料、果汁、即饮咖啡、即饮茶饮料、能量饮料、运动饮料及亚洲特色饮料在内的饮料销量由2004年276.10亿升增长至2018年867.34亿升,复合增长率为8.52%;期间销售金额由1,422.53亿元增长至5,723.99亿,复合增长率为10.46%。

(2)我国的能量饮料市场起步较晚,近年来随着消费者意识的提高,能量饮料成为增长最快的饮料品类之一

我国能量饮料市场相比欧美等发达地区起步较晚,然而近年来,受益于能量饮料龙头企业的宣传和引导,消费者的意识不断提高,消费场景和消费人群范围不断扩大。2019年,我国能量饮料的销售规模已增长至427.75亿元,是增长最快的饮料品类之一。即便在持续高增长的情况下,我国的能量饮料市场规模仍与海外发达地区有一-定差距,我国能量饮料人均饮用量仅为英国、日本和美国的10%-20%,对标海外市场,我国能量饮料的未来需求仍有很大的空间。

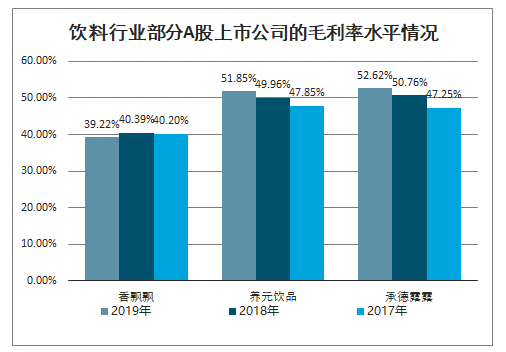

5、行业利润水平的变动趋势及变动原因

我国饮料行业总体而言市场化程度较高,竞争较为激烈,然而知名饮料厂商在品牌、营销网络、规模经济、食品安全及质量控制、技术研发等方面拥有竞争优势。

饮料行业部分A股上市公司的毛利率水平情况

数据来源:公开资料整理

三、影响行业发展的有利和不利因素

1、有利因素

(1)国家政策支持及行业逐渐规范化发展

我国政府高度重视食品质量安全,十三五规划纲要中将食品安全提升到国家战略高度,且随着法律法规的不断完善,我国基本形成了以《食品安全法》为核心的监管体系,明确各监管部门职责,建立食品生产经营者落实主体责任的机制,健全食品安全追溯体系。国家的高度重视、法律法规及监管体系的完善,推动了行业规范运作和高质量发展。

近年来,国家对保健食品的监管体系日益完善,2015年4月份修订的《食品安全法》明确将保健食品纳入特殊食品,要求实行严格监督管理,对入市前的许可管理、生产管理、市场监督、广告管理、违法处罚均予以规定。新法首次提出对于保健食品的注册实行备案制和注册制双轨并行。备案监管部门对产品的生产、销售等过程作备案,以便全面监控。此后《保健食品注册与备案管理办法》、《关于规范保健食品功能声称标识的公告》、《保健食品原料目录与保健功能目录管理办法》等规范性文件相继出台,保健食品行业进一步规范,有利于保健食品行业持续健康发展。

2016年5月,国务院办公厅发布了《关于开展消费品工业“三品”专项行动营造良好市场环境的若干意见》(国办发[2016]40号),提出了增品种、提品质、创品牌的“三品”专项行动,支持新兴品种研发推出,鼓励国产品牌发展壮大,促进了饮料行业的发展和国产饮料品牌的崛起。

(2)生产技术的进步及信息化应用加快行业发展

随着饮料行业的不断向前发展,更多智能制造和信息化管理的新技术、新设备运用到生产过程中,-方面,新的生产工艺可提取更多种类的生产原料、可实现更复杂的饮品配方,改良饮品的风味、口感等,满足消费者多样化的需求,另一方面,新设备的运用使得饮料行业的自动化水平显著提高,不仅提高了生产效率,减少了人工成本,还有助于加强对产品质量及安全的管控。

同时,信息化的大量运用使产品销售过程更加清晰透明,有助于将产品的生产与销售紧密结合,根据销售情况制定生产计划,根据生产状态完善销售计划,实现生产资源与社会资源的合理分配与利用,加快行业的升级。此外,互联网的应用,也带来了营销上的创新,使定制化、个性化等方案更易实现,多方位贴合消费者需求。

(3)消费者意识提高,市场需求不断增大,成长空间广阔

近年来,随着国民经济的不断发展,我国居民人均可支配支出不断增加,且在消费升级政策的推动下,消费者的需求日益多元化和个性化,驱动饮料行业不断发展升级,而能量饮料作为新兴的细分饮料行业,能够有效满足消费者对饮品提出的多元化功能性诉求,具备充沛的发展活力与广阔的成长空间。在中国质量协会用户委员会发布的《2016年中国饮料行业满意度测评结果》中,中国质量协会通过“行业热度模型”对行业的发展现状和未来走向做出宏观的判断,其中功能饮料的热度模型呈持续升温状态,未来发展空间较大。

能量饮料在过去几年来快速发展,在各细分饮料行业中增速尤为突出,然而目前,我国能量饮料人均消费与海外市场相比仍有较大成长空间。

2、不利因素

(1)消费者意识有待进--步提高

我国能量饮料人均消费量远低于欧美等发达国家水平,除了行业发展还未饱和的因素外,消费者对能量饮料的消费观念落后也是重要原因。伴随着我国居民人均可支配收入不断提高、消费结构升级和能量饮料领导企业对市场的长期培育,消费者对能量饮料的接受和重视程度正在不断提高,消费习惯逐渐改变,未来对能量饮料的消费意识有望进一步增强。

(2)地区差异对行业的营销能力提出更高要求

我国幅员辽阔,南北气候不同,各地域经济水平有所差异,导致不同地区的饮食文化和消费习惯有很大的不同,企业需要深入了解各地的风土人情与消费习惯,制定相应的营销策略,才能成功开拓新的市场区域,发掘新的消费群体。上述因素对行业的营销能力提出了更高的要求,对企业的综合实力提出了较大的挑战。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国能量饮料行业市场发展规模及市场前景趋势报告

《2026-2032年中国能量饮料行业市场发展规模及市场前景趋势报告》共六章,包含中国能量饮料行业竞争状态及市场格局分析,中国能量饮料产业链代表性企业案例研究,中国能量饮料行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国能量饮料行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:东鹏特饮龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国能量饮料行业全景速览:消费群体不断扩大,市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国能量饮料行业发展现状及市场竞争格局分析:行业呈现一超三强的格局[图]](http://img.chyxx.com/2021/12/124125AMJ9_m.jpg?x-oss-process=style/w320)

![东鹏饮料2021年半年度业绩预告发布!收入维持高增[图]](http://img.chyxx.com/2021/07/P3198G9I2I_m.jpg?x-oss-process=style/w320)