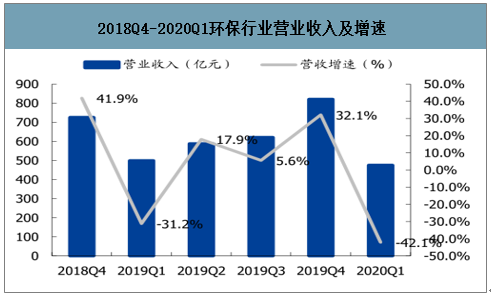

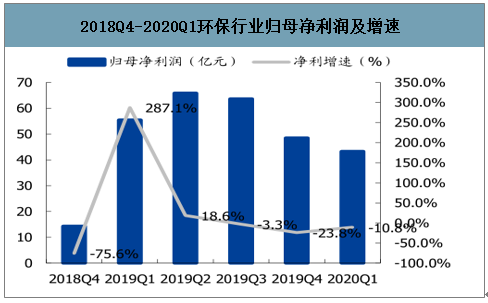

2019 年环保行业实现营业总收入合计3563.06 亿元,较去年增长1.85%,实现归母净利润合计为161.95亿元,同比降低2.43%。营收增速降至近5年以来最低,归母净利润增速较去年降幅收窄46.64pct。2020Q1,环保行业实现营业总收入合计597亿元,较去年同期减少15.44%,实现归母净利润合计为23.54亿元,同比减少54.51%。受疫情影响,近5年以来营收首次为负增长,归母净利润增速较去年降幅扩大27.10pct。

2018Q4-2020Q1环保行业营业收入及增速

数据来源:公开资料整理

2018Q4-2020Q1环保行业归母净利润及增速

数据来源:公开资料整理

环保行业营业收入增速(%)

数据来源:公开资料整理

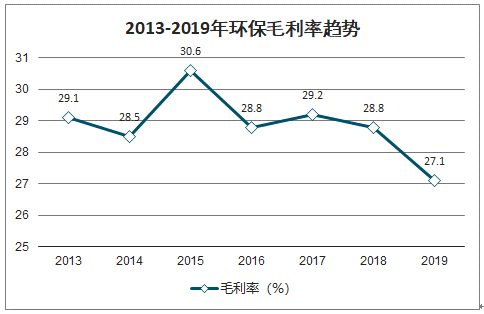

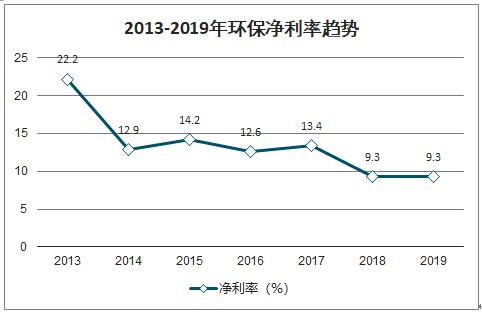

2019年环保板块整体毛利率为27.1%,较去年同期下降 1.7pct,下跌与原材料、人工、环保成本上升有关。整体净利率为 9.3%,相较去年持平,行业净利率自 2018 年下滑较多主要是信用收紧、PPP 清库,融资和财务成本提升较多所致,另外也受商誉减值计提影响,2018 年商誉减值损失 24 亿元,占净利润总额的 38%,而去年同期为 5 亿元,2019 年净利率下滑企稳。

2013-2019年环保毛利率趋势

数据来源:公开资料整理

2013-2019年环保净利率趋势

数据来源:公开资料整理

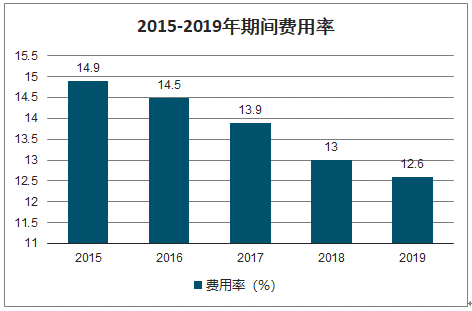

2015-2019年期间费用率

数据来源:公开资料整理

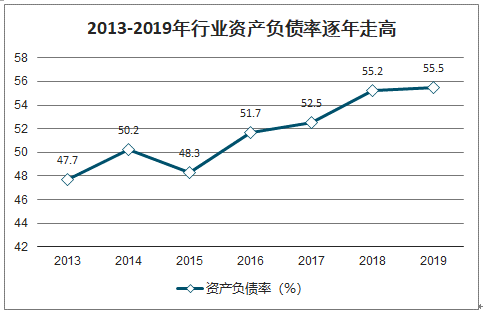

2019 年环保行业整体资产负债率为 55.5%,同比提升 0.3pct,其中水处理与去年同期相比提升 3.2pct 至 62.0%,节能环保比去年同期降低 8.6pct 至48.6%。水处理板块近年资产负债率提升显著,主要是 PPP 模式加大企业杠杆所致。

2013-2019年行业资产负债率逐年走高

数据来源:公开资料整理

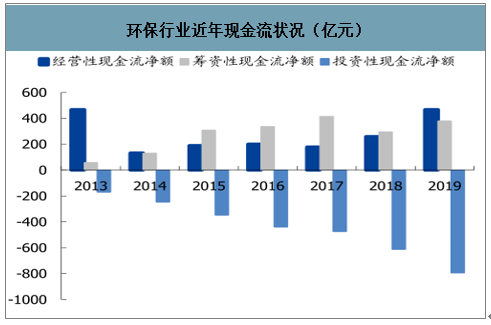

2019 年环保行业经营性现金流净额为 467.2 亿元,2018 年同期为 258.7 亿元,其中固废治理板块 155.9 亿元,较2018 年同期大幅上升;水务运营资产一枝独秀,历年来经营性现金流充沛。筹资性现金流净额为 379.4 亿元,2018 年同期为 294.0 亿元,投资性现金流净额为-794.4 亿元,2018年同期为-612 亿元。行业经营性现金流大幅提升,或因 2019 年多采取积极的现金回收策略,而近半年融资好转筹资现金上升,投资性现金流支出额扩张。

环保行业近年现金流状况(亿元)

数据来源:公开资料整理

一、固废处理行业

2019 年固废板块收入 1095.6 亿元,同比增长 31.3%,归母净利润 112.4 亿元,同比增长 28.2%,其中垃圾焚烧板块业绩高增长,焚烧产能扩张提速及垃圾处理费提升背景下,垃圾焚烧公司产能投运及盈利提升带来业绩增长。

随着无废城市建设稳步推进,垃圾焚烧产能投放提速,运营效果主导下低价竞争策略退出,固废板块高景气,瀚蓝环境、伟明环保等管理优异、产能充足的公司 2019 年业绩高增长,垃圾渗滤液处理、土壤环境修复、危废处置同样维持高景气,维尔利、高能环境等细分领域龙头业绩表现靓丽,看好固废板块未来发展。

2014-2019年固废营业收入及增速趋势

数据来源:公开资料整理

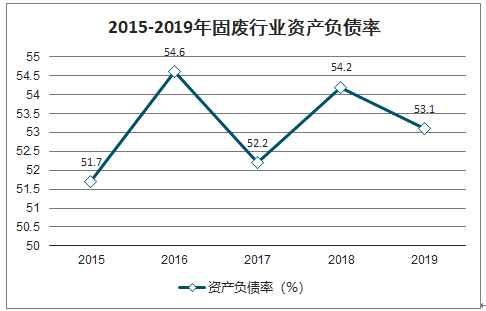

2019 年固废板块毛利率为25.5%,较去年同期下降 2.4pct,主要是原材料价格、人工成本的上升导致生产成本上升,以及老产能技改导致的固定资产摊销上升。板块资产负债率同比降低 0.9pct 至 53.1%,经营性现金流总额大幅增长至 155.9 亿元,去年同期为 81.4 亿元。固废板块多为垃圾焚烧类资产,现金流充沛,产能投运带动经营性现金流增长。

2015-2019年固废行业资产负债率

数据来源:公开资料整理

2015-2019年固废行业毛利率

数据来源:公开资料整理

二、水务行业

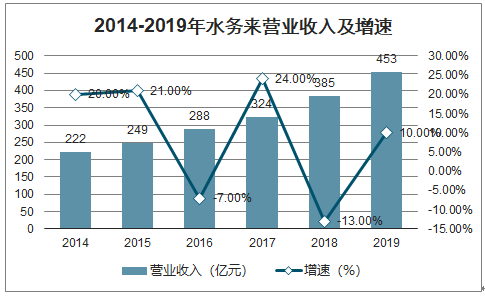

2019 年水务营业收入 453.3 亿元,同比增速 17.9%,归母净利润 71.7 亿元,同比增速 18.4%,水务公司整体受外部环境影响不大,公用事业刚需属性较强,近来年业绩较为稳健,低估值且分红率较高,坐拥运营资产提供稳定现金流。

2014-2019年水务来营业收入及增速

数据来源:公开资料整理

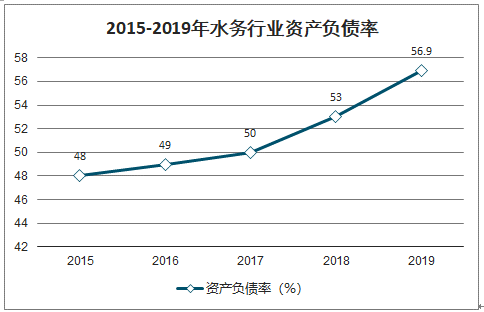

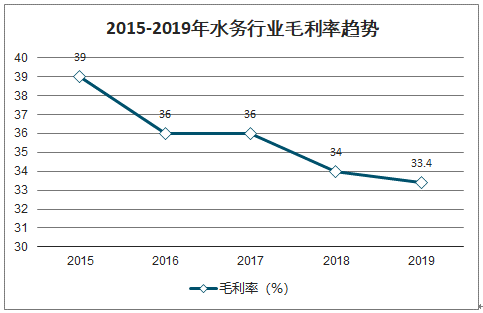

2019年水务的毛利率较去年下降 0.6pct 至33.4%,资产负债率上升3.9pct 至56.9%,经营性现金流总额145.2 亿元,较去年增加20.2亿,丰富运营类资产提供充足且稳定的现金流。

2015-2019年水务行业资产负债率

数据来源:公开资料整理

2015-2019年水务行业毛利率趋势

数据来源:公开资料整理

2015-2019年水务行业投资性现金流

数据来源:公开资料整理

三、监测检测

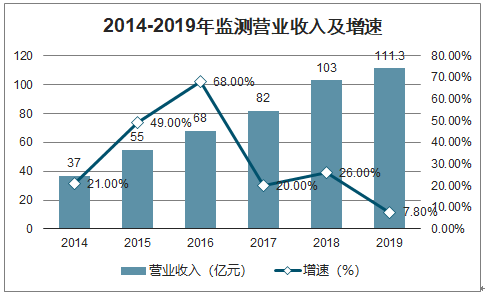

2019 年监测检测行业收入增速为 7.8%,归母净利润增速为-42.6%,降至近几年最低水平,行业前几年整体受益于国家环保督查常态化、精准治污监测先行、严打监测数据造假等因素催化,监测设备需求旺盛,2019 年收入、利润增速放缓或与政府采购力及传统的监测设备增速下滑有关。展望未来,水质监测及工业园区监测订单仍会持续释放。

2014-2019年监测营业收入及增速

数据来源:公开资料整理

监测2019 年毛利率为41.8%,较去年同期下降 4.2pct,净利率 9.9%,较去年同期下降 8.8pct。资产负债率相较去年同期下降2.8pct至39.3%,经营性现金流总额为21.9亿元,去年同期为13亿元,现金流回流加快,显示订单回款质量提升。

2015-2019年监测行业经营性现金流

数据来源:公开资料整理

四、水处理行业

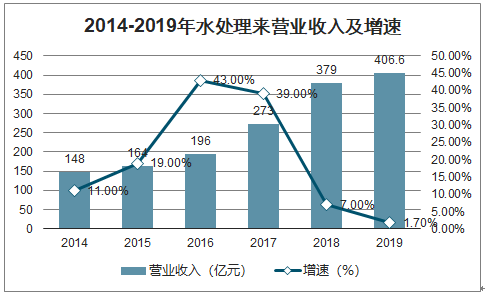

2019年水处理板块实现收入、利润分别为 406.6 亿元、17.9 亿元,同比增速分别为 1.7%、-16.6%,水处理板块 PPP 对资金需求较大,受去杠杆影响余波仍在,工程进度放缓,财务成本上升,另外与紧信用背景下应收账款及其他应收款计提坏账有关。此外,相较以往 EPC 模式,2015年以来 PPP 模式下完工后的无形资产摊销使利润表承压,但水处理行业年净利增速相比2018 年的-62%已出现大幅好转,向好趋势明显。具体公司看,碧水源业绩增速实现扭跌转升,2019 实现归母净利17.2 亿元,同比增长 5.78%,现金流好转超于预期,经营性现金流净额 33.2 亿元,与2018 年全年 13.1 亿元水平相比,增加两倍以上,;国祯环保增速符合预期,为了防范风险,主动收缩工程类业务体量,未来更聚焦较为稳定的运营类业务。

2014-2019年水处理来营业收入及增速

数据来源:公开资料整理

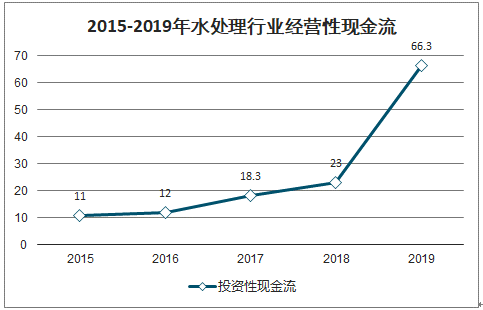

水处理2019年毛利率为28.8%,较去年下降1.2pct,基本持平,净利率4.0%,较2018 年年报下降1.4pct,但资产负债率为62.0%,较去年提升3.0pct,主要为PPP模式前期借款增多所致。水处理板块经营性现金流总额为63.9亿元,较去年的22亿元显著上升,或与行业内公司采取更积极回款策略有关。

2015-2019年水处理行业经营性现金流

数据来源:公开资料整理

五、大气治理

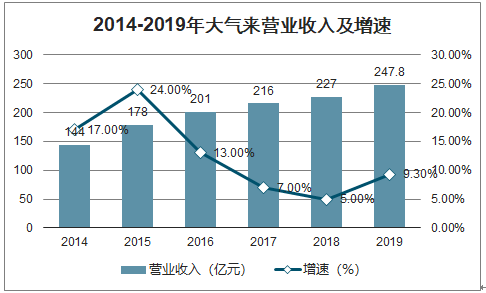

大气处理板块 2019 年收入及利润分别为 247.8 亿元、15.5亿元,同比增速分别为 9.3%、124.9%,净利润增速较高主要是 2018 年菲达环保及三维丝净利润由负转正影响较大;收入增速近年来保持稳健,或与电力脱硫脱硝市场进入尾声相关,而行业龙头龙净环保积极开拓非电超低排放改造市场,依旧保持良好增速。非电排放标准趋严,大气攻坚战督查倒逼,工业企业的盈利好转,以上共同推动非电市场加速释放。

2014-2019年大气来营业收入及增速

数据来源:公开资料整理

大气治理板块 2019 年毛利率为 28.8,下降 1.2pct;资产负债率 62.0%,下降 3.0pct;经营性现金流总额为 66.3 亿元,去年同期为 23.0 亿元,主要是清新环境及菲达环保 2019 年经营性现金流大幅好转。

2015-2019年大气行业经营性现金流

数据来源:公开资料整理

六、节能行业

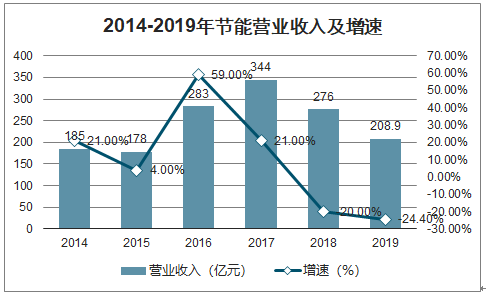

2019 年收入、利润分别为 208.9 亿元、6.9 亿元,同比增速分别为-24.4%、31.2%,占比较大的三聚环保归母净利润由去年同期的 5.1 亿元下降至 1.4 亿元、科融环境由去年同期的-4.8 亿元转升至 0.1 亿元,板块内公司起伏较大。

2014-2019年节能营业收入及增速

数据来源:公开资料整理

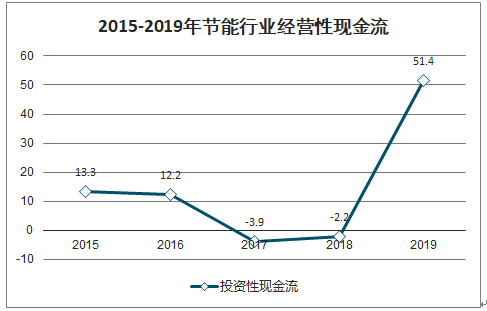

2019 年节能板块资产负债率为 48.6%(8.4pct),毛利率 18.5%(-2.5pct)、净利率 3.2%(-5.6pct),经营性现金流总额为 51.4 亿元,首次回正,相较去年同期的-2.2 亿元大幅好转。

2015-2019年节能行业经营性现金流

数据来源:公开资料整理

七、固废处理

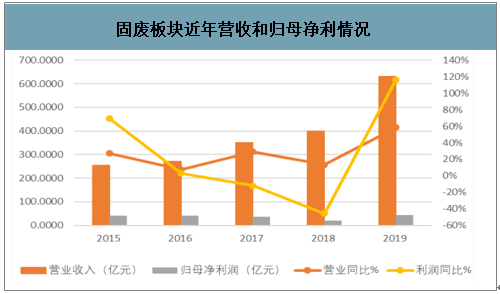

2019 年,固废处置实现营业收入 816.42 亿元,同比增长 42.57%。实现归母净利润 61.16 亿元,同比增长 90.89%。2019 年,各省市及地区相继发布生活垃圾焚烧发电中长期专项规划(2018-2030),规划中明确指出通过建设垃圾焚烧发电项目,来提高生活垃圾无害化处理率以及生活垃圾焚烧处理能力占无害化处理总能力的比重,随着市场需求扩大,各个龙头企业凭借自身规模优势获取大量订单,实现营收及归母净利润快速增长。2020 年一季度受疫情影响,营业收入保持增长,但是归母净利润出现下滑,实现营业收入 138.93 亿元,同比增长 14.41%。实现归母净利润 8.06 亿元,同比下降38.36%。

固废板块近年营收和归母净利情况

数据来源:公开资料整理

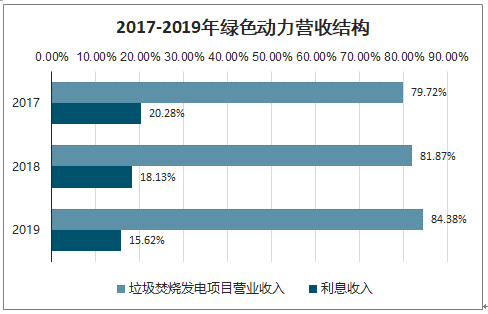

绿色动力自2018年起加快了项目开发节奏,0 2020 年新增项目投产保障性强。

2017-2019年绿色动力营收结构

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国环保工程及服务行业市场竞争状况及投资策略建议分析报告》数据显示:为规范和推动环境治理行业的健康发展,国家相关部门出台了一系列与行业相关的鼓励性政策,该等政策的出台为企业的生产经营提供了有利的条件。

全国环境治理行业相关政策

时间 | 机构 | 政策 |

2020.3 | 中共中央办公厅、国务院办公厅 | 《关于构建现代环境治理体系的指导意见》 |

2019.1 | 生态环境部、国家发改委 | 《长江保护修夏项坚战行动计划》| |

2019.1 | 国务院 | 程“无废城市”建设试点工作方案 |

2018.6 | 国务院 | 《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

2017.11 | 中共中央、国务院 | 《关于在湖泊实蹈湖长利的指导意见》 |

2017.10 | 生态环境部、国家发展委、财政部、水利部 | 《重点流城水污染防泊规划2016-2020年)》 |

2017.5 | 住建部、国家发展委 | 《全国城市市政基础设施建设 “十三五”规划》 |

2016.12 | 国家发展委 | “十三五”生物产业发展规划 |

2016.12 | 中共中央、国务院 | 关于全面推行河长制的意见 |

2016.11 | 国务院 | “十三五”生态环境保护规划 |

2016.5 | 国务院 | 土壤污染防治行动计划 |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国特种化学品行业PEST分析、市场规模、竞争格局及发展趋势分析:下游市场需求旺盛[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国氰尿酸行业市场政策、产业链图谱、市场规模、企业分析及发展趋势研判:环保监管日益趋严,水处理领域需求增幅明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国压缩空气储能(CAES)行业全景分析:起步晚但增长势头迅猛,行业正迎来前所未有的发展机遇,具有很大的发展前景[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国物联网芯片行业产业链、市场规模、重点企业及行业发展趋势分析:被广泛应用于各种物联网场景中,市场需求不断增长[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国电子电路铜箔行业产业链、市场规模及重点企业分析:需求激增与技术突破并行,高端国产替代加速[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中国电子大宗气体行业分类综述、成本结构、市场现状及发展趋势分析:行业市场规模持续扩张,国产替代进程加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)