注射成型机(简称注塑机)是利用塑料成型模具将热塑性塑料或热固性料制成各种形状的塑料制品的主要成型设备。注塑机的工作原理与打针用的注射器相似,它是借助螺杆(或柱塞)的推力,将已塑化好的熔融状态(即粘流态)的塑料注射入闭合好的模腔内,经固化定型后取得制品的工艺过程。

注射成型是一个循环的过程,每一周期主要包括:定量加料—熔融塑化—施压注射—充模冷却—启模取件。取出塑件后又再闭模,进行下一个循环。注射成型是一个循环的过程,每一周期主要包括:定量加料—熔融塑化—施压注射—充模冷却—启模取件,取出塑件后又再闭模,进行下一个循环。注塑机通常由注射系统、合模系统、动力系统、电气控制系统、润滑系统、加热及冷却系统、安全监测系统等组成。

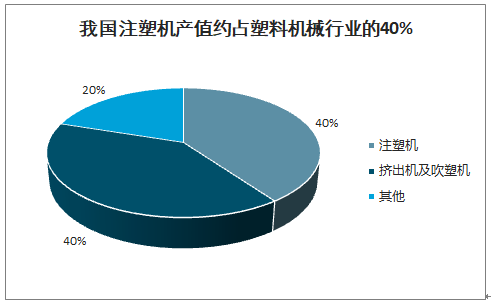

塑料成型设备是塑料工业中使用量最大的加工机械。从世界范围看,塑料机械的三大类品种依次是注塑机、挤出机和吹塑机,产值合计占到塑料机械总产值的80%以上,其中注塑机产值占比约40%,我国塑料机械行业的产值构成与其大致相同,注塑机是我国塑料机械行业产量最大、产值最高、出口最多的第一大类产品。

我国注塑机产值约占塑料机械行业的40%

数据来源:公开资料整理

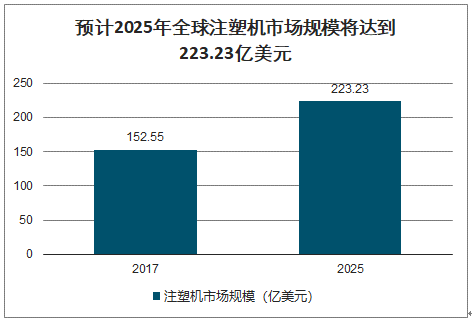

注塑机为通用设备,下游包含汽车、3C、家电、包装等,应用广泛。受益人均塑料使用量的长期增长,全球注塑机行业有望在未来5年延续小幅增长。2017年全球注塑机市场规模为152.55亿美元,预计2025年将达到223.23亿美元,复合增长率为4.7%。

全球注塑机下游应用占比

数据来源:公开资料整理

预计2025年全球注塑机市场规模将达到223.23亿美元

数据来源:公开资料整理

我国塑料机械行业自身也存在着明显的周期性特征。周期性一方面是设备寿命带来的更新替换,另一方面则是技术升级引起需求的周期性波动。以下游橡胶和塑料制品业固定资产投资完成额累计同比来看,其波动周期在2-3年之间,呈现明显的波动规律。

橡胶和塑料制品业固定资产投资完成额呈周期性波动

数据来源:公开资料整理

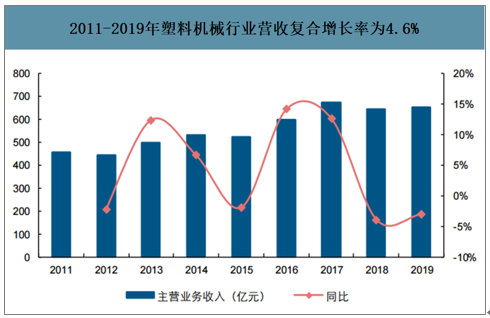

近十年来,我国塑料机械市场稳步扩大。2011-2019年国内塑料机械行业营收复合增长率为4.6%,呈现周期小幅波动。基于存量设备的更新替换及下游汽车、3C与家电消费品市场的需求升级,国内塑机行业自2016年下半年进入景气周期。到2018年年中,受中美贸易摩擦的影响,国内自动化行业需求下滑明显,塑机行业也开始调整。

2011-2019年塑料机械行业营收复合增长率为4.6%

数据来源:公开资料整理

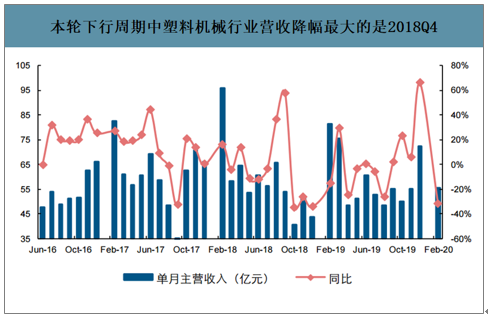

本轮下行周期从2018Q2开始,在2018Q4达到同比降幅最大,2019Q2-Q3单月收入同比-20%到0%之间波动。9月塑机行业收入开始同比转正,并在12月达到同比增长66%,低基数下增幅上行明显。

本轮下行周期中塑料机械行业营收降幅最大的是2018Q4

数据来源:公开资料整理

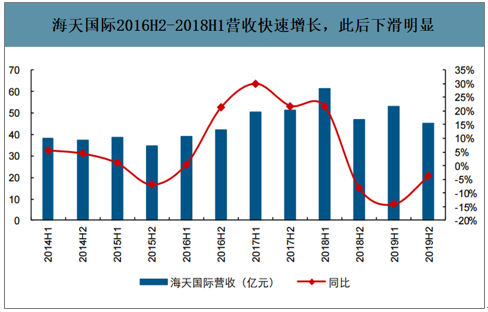

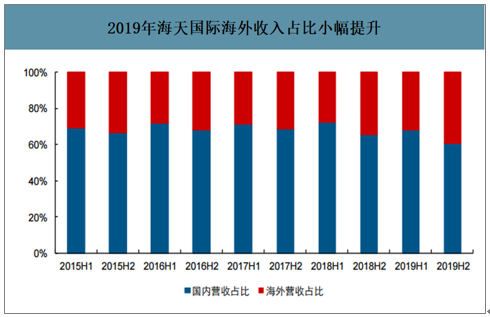

从国内龙头海天国际和伊之密来看,二者营收波动与行业基本一致,其中海天国际2016H2-2018H1营收快速增长,之后下滑明显;伊之密注塑机营收在2016H1-2018H1营收快速增长,之后出现下滑。此外,由于本轮下行周期中汽车行业资本开支显著降低,下游汽车领域占比较高的海天国际受影响相对更大。

海天国际2016H2-2018H1营收快速增长,此后下滑明显

数据来源:公开资料整理

伊之密注塑机营收2016H1-2018H1营收快速增长,之后下滑

数据来源:公开资料整理

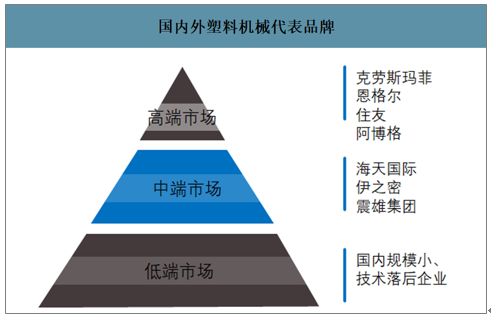

从全球塑料机械市场来看,中国企业的技术水平与国外品牌依然有较大的差距,出口的设备仍以中低端机型为主。2019年中国进口注塑机的平均单价10.47万美元/台,出口注塑机的平均单价为2.74万美元/台,仅约进口设备的1/4。在海外市场的布局方面,中国企业出口目的地较为分散,且主要为非发达地区,还未形成广泛深入的生产和经销分布。从这一角度来看,中国企业在很大程度上还是依赖于国内市场,国内塑料机械企业在国际市场上面临的竞争者与国内市场相差不大。

国内外塑料机械代表品牌

数据来源:公开资料整理

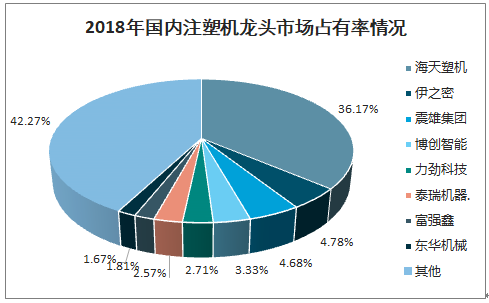

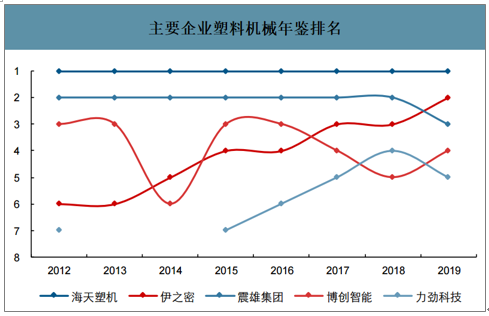

国内注塑机市场格局相对分散。按照2018年国内注塑机行业市场规模300亿元进行估算,2018年行业前8市占率合计约为58%,除海天外其余厂商市场份额均未超过5%。海天近年来持续为国内第一,第二梯队内的企业包括伊之密、震雄集团、博创智能等。其中,伊之密凭借持续的技术投入和积极的销售策略,近三年行业排名持续上升,未来有望继续提升市占率,坐稳国内塑机第二梯队龙头。

我国注塑机制造行业主要厂商

排名 | 公司 | 简介 |

1 | 海天塑机集团有限公司 | 成立于1966年,于2006年11月在香港交易所上市,其主要业务为设计、开发、制造、销售注塑机及相关部件并提供有关的支持服务,是国内注塑机行业成立较早、规模最大的企业。 |

2 | 震雄集团有限公司 | 成立于1958年,于1991年10月在香港交易所上市,主要从事制造、销售注塑机及各类其他塑料机械。客户来自全球超过65个国家。 |

3 | 广东伊之密精密机械股份有限公司 | 成立于2002年,专注模压成型装备制造领域,其核心产品注塑机为全国前四、压铸机全国第二。公司业务覆盖60多个国家和地区。 |

4 | 博创智能装备股份有限公司 | 成立于于2003年初,是一家专业设计、制造、销售高精密节能环保注塑机的高新技术企业,是亚洲最大二板机制造商之一。 |

5 | 力劲科技集团有限公司 | 成立于1979年,于2006年10月在香港交易所上市,是一家专业从事设计、制造和销售冷、热室压铸机及镁合金压铸机、精密注塑机和计算机数控加工中心的技术和资本密集型企业集团。 |

6 | 泰瑞机器股份有限公司 | 前身成立于2006年,专注于注塑机的制造领域,以及为下游应用领域提供注塑成型解决方案,于2017年10月在上海证券交易所上市,公司业务覆盖59个国家和地区。 |

数据来源:公开资料整理

2018年国内注塑机龙头市场占有率情况

数据来源:公开资料整理

主要企业塑料机械年鉴排名

数据来源:公开资料整理

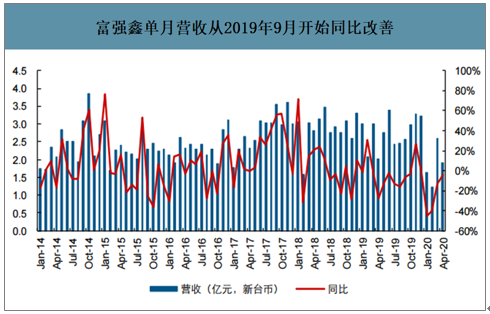

国内自动化市场底部逐渐清晰,部分设备出现边际改善。作为成长性较好的通用设备,注塑机市场也呈现回暖态势。受益制造业整体投资信心恢复和基数效应,头部注塑机厂商订单同比数据从2019年9月开始出现改善,第二梯队厂商的单月营收也从9月开始同比增速上行。今年2月受疫情影响大幅下降后,3月行业需求再次出现复苏。

从中长期来看,受益于中国人均塑料消费量的提升潜力,注塑机行业成长空间较大。此外,随着国产注塑机产品在全球市场中竞争力的提升,进口替代和出口海外的趋势确立,中国企业有望在全球市场取得更大份额。

富强鑫单月营收从2019年9月开始同比改善

数据来源:公开资料整理

2019年海天国际海外收入占比小幅提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国注塑机行业市场经营规划及营销渠道分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国注塑机行业市场专项调研及投资前景规划报告

《2026-2032年中国注塑机行业市场专项调研及投资前景规划报告》共十一章,包含注塑机重点企业,注塑机企业竞争力的提升,注塑机发展趋势预测及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国注塑机行业发展现状分析:高端产品突破显现,进出口均价差距逐渐缩小[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中国注塑机行业市场概况分析:行业逐渐向高端化产品转型,目前两级分化严重[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国注塑机行业产业链情况分析:市场规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![【速览】2021年中国注塑机行业市场分析:市场规模持续扩大,海天国际市场占比超45%[图]](http://img.chyxx.com/images/2022/0318/0ed3fe391eef65a80d3cb1bce50b84fb59398e3e.jpg?x-oss-process=style/w320)