1、生产量:玉米供给侧结构性改革稳步推进

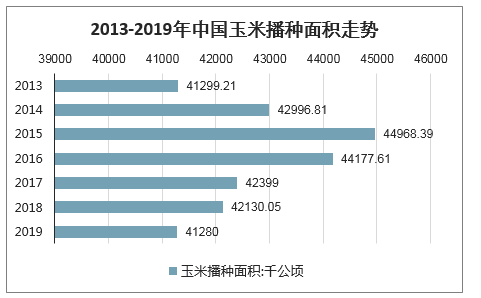

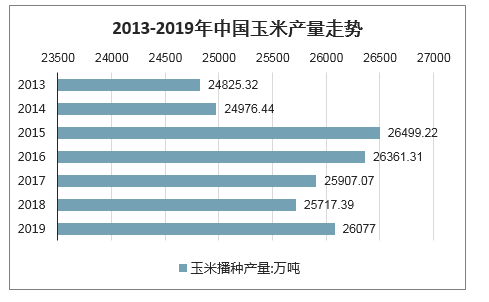

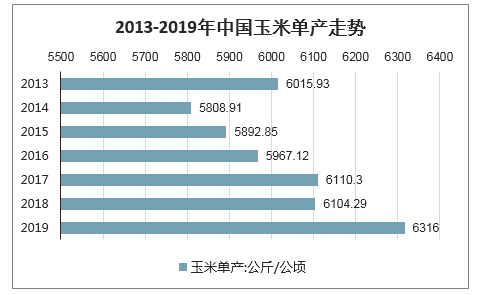

智研咨询发布的《2020-2026年中国玉米行业市场消费调查及投资趋势预测报告》显示:2018年中国玉米播种面积为42130.05千公顷,2019年中国玉米播种面积为41280千公顷,同比下降2%。2018年中国玉米产量为25717.39万吨,2019年中国玉米产量为26077万吨,同比增长1.4%。2018年中国玉米单产为6104.26公斤/公顷,2019年中国玉米单产为6316公斤/公顷,同比增长3.5%。

2013-2019年中国玉米播种面积走势

数据来源:公开资料整理

2013-2019年中国玉米产量走势

数据来源:公开资料整理

2013-2019年中国玉米单产走势

数据来源:公开资料整理

2、消费量:以饲用消费为主,需求有望随下游生猪养殖产能恢复而提振

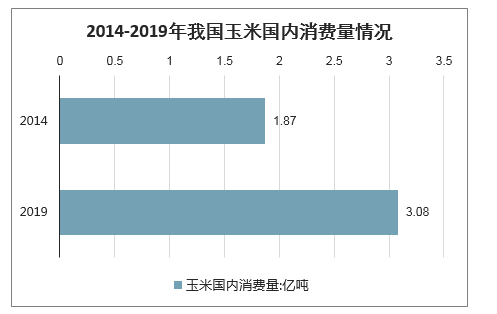

2014-2019年,我国玉米国内消费量从1.87亿吨增加至3.08亿吨,增幅达64.8%。结构上看,我国玉米消费途径主要包括饲用消费(养殖端主要的能量饲料)、工业消费(深加工和乙醇)和食用消费三大类,2019年分别占比为57.7%、39.2%和3.1%。近几年随着养殖行业受环保整治及非瘟疫情带来的产能去化,叠加国家对玉米深加工政策的支持力度增强,玉米消费结构呈现饲料消费占比持续下滑、工业消费占比稳步提升、食用消费占比保持稳定的局面。2020年2月底全国能繁母猪存栏量环增1.7%,连续5个月环比增长,全国500头以上规模猪场新生仔猪出栏环比增加3.4%,自去年9月份以来首次环比转正。生猪产能正逐步恢复,有望带动上游饲料需求提升,作为主要能量饲料的玉米需求也有望随之增加,而深加工企业逐步恢复正常开工,工业消费需求也料将逐步企稳,同样有望提振玉米消费需求。

2014-2019年我国玉米国内消费量情况

数据来源:公开资料整理

我国玉米消费分布

数据来源:公开资料整理

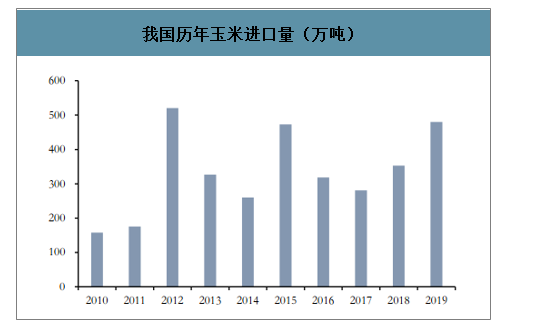

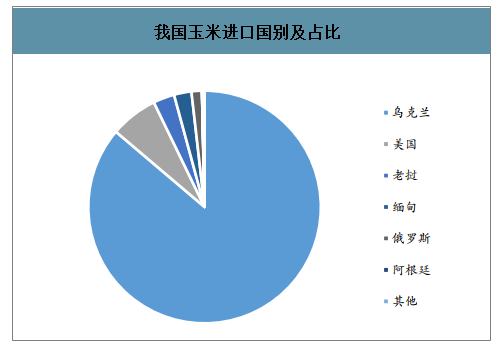

2010-2019年,我国玉米进口量介于157-480万吨之间,十年间玉米进口量占国内消费的比例仅为1.42%,对外依存度非常低。具体从进口国别和地区来看,我国最大的玉米进口来源国是乌克兰,2019年从乌克兰进口玉米数量占年度进口量的86.2%,排名2、3位的分别是美国和老挝,各占6.6%和3.0%。

我国历年玉米进口量(万吨)

数据来源:公开资料整理

我国玉米进口国别及占比

数据来源:公开资料整理

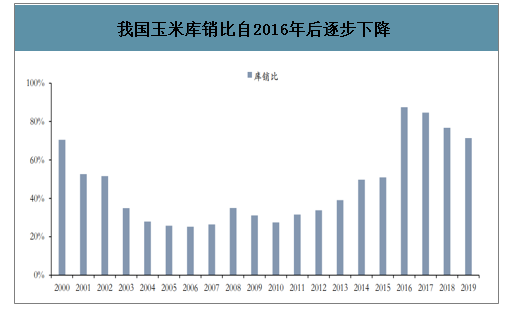

3、供需平衡表:供给侧结构性改革成效逐步显现,但库销比仍处高位

2007-2018期间,我国玉米播种面积从3002.4万公顷提升至4213万公顷,增幅为40.3%,而玉米单产则从5.17吨/公顷提升至6.10吨/公顷,增幅为18.0%。

2007年我国实行玉米临时收储政策后,多数年份玉米产大于需,库销比从2007年的26.4%,一路飙涨至2016年的87.5%,远高于全球同期32.4%的水平。而随着玉米供给侧结构性改革的持续推进,2017-2019年连续三年玉米出现产小于需,高位库存得以逐步去化,2019年我国玉米库销比降至71.4%,相较于全球同期26.2%的水平,仍处于较高位置。

2010-2019年我国玉米供需平衡表

- | 期初库存 | 产量 | 进口 | 国内消费 | 出口 | 期末库存 | 库销比 |

2010 | 51.30 | 177.25 | 0.98 | 180.00 | 0.11 | 49.42 | 27.5% |

2011 | 49.42 | 192.78 | 5.23 | 188.00 | 0.09 | 59.34 | 31.6% |

2012 | 59.34 | 205.61 | 2.70 | 200.00 | 0.08 | 67.57 | 33.8% |

2013 | 67.57 | 218.49 | 3.28 | 208.00 | 0.02 | 81.32 | 39.1% |

2014 | 81.32 | 215.65 | 5.52 | 202.00 | 0.01 | 100.47 | 49.7% |

2015 | 100.47 | 224.63 | 3.17 | 217.50 | 0.00 | 110.77 | 50.9% |

2016 | 212.02 | 263.61 | 2.46 | 255.00 | 0.08 | 223.02 | 87.5% |

2017 | 223.02 | 259.07 | 3.46 | 263.00 | 0.02 | 222.53 | 84.6% |

2018 | 222.53 | 257.33 | 4.48 | 274.00 | 0.02 | 210.32 | 76.8% |

2019 | 210.32 | 260.77 | 7.00 | 279.00 | 0.02 | 199.07 | 71.4% |

我国玉米库销比自2016年后逐步下降

数据来源:公开资料整理

3、2020年中国玉米上市公司利润规模排行榜(一季度)

2020年一季度玉米所有上市公司的利润总额为27396.92万元,前10家企业利润总额占比为146.64%;榜单中有10家公司的利润规模超过-1906万元大关,排名前两家分别突破13177万元和12387万元,分别是中粮生物科技股份有限公司和良品铺子(603719)股份有限公司。中粮生物科技股份有限公司成为2020年玉米利润规模最大的中国公司,利润高达13177.52万元,良品铺子股份有限公司紧随其后,利润达到12387.19万元。具体详细排名情况如下:

排名 | 证券代码 | 证券名称 | 利润总额(万元) | 上市地点注册地 | 所属行业 |

1 | 000930 | 中粮科技 | 13177.52 | 深圳证券交易所安徽省蚌埠市中粮大道1号 | 其他农产品加工 |

2 | 603719 | 良品铺子 | 12387.19 | 上海证券交易所湖北省武汉市东西湖区走马岭革新大道8号 | 食品加工 |

3 | 000639 | 西王食品 | 8952.39 | 深圳证券交易所山东省邹平市西王工业园 | 食品综合 |

4 | 000998 | 隆平高科 | 4280.73 | 深圳证券交易所湖南省长沙市芙蓉区合平路638号 | 种子生产 |

5 | 002041 | 登海种业 | 1949.02 | 深圳证券交易所山东省莱州市城山路农科院南邻 | 种子生产 |

6 | 600371 | 万向德农 | 1508.73 | 上海证券交易所黑龙江省哈尔滨市南岗区玉山路18号 | 种子生产 |

7 | 300087 | 荃银高科 | 561.58 | 深圳证券交易所安徽省合肥市高新区创新大道98号 | 种子生产 |

8 | 002800 | 天顺股份 | -17.44 | 深圳证券交易所新疆乌鲁木齐经济技术开发区赛里木湖路133号 | 物流 |

9 | 600354*ST | 敦种 | -718.95 | 上海证券交易所甘肃省酒泉市肃州区肃州路28号 | 种子生产 |

10 | 600313 | 农发种业 | -1906.51 | 上海证券交易所北京市西城区西单民丰胡同31号5幢318室种子生产 | |

11 | 603886 | 元祖股份 | -2927.3 | 上海证券交易所上海市青浦区赵巷镇嘉松中路6088号 | 食品综合 |

12 | 002604*ST | 龙力 | -9850.04 | 深圳证券交易所山东省德州(禹城)国家高新技术产业开发区 | 其他农产品加工 |

2020年中国玉米上市公司利润规模排行榜(一季度)数据统计显示,前12家利润总额企业中,注册地址在长沙市的企业数量最多,共有1家企业上榜,占据了榜单总数的8.33%;注册地址在酒泉市的企业数量排在第二,共有1家企业上榜,其次是蚌埠市、烟台市等地区,分别有1家、1家。

中国玉米上市公司注册地址数量占比

数据来源:公开资料整理

中国上市公司中注册地在长沙市的玉米企业利润总额高达13177.52万元,利润贡献率为48.1%。其次是武汉市和滨州市地区,上榜企业的利润总额分别为12387.19万元和8952.39万元,三地的头部效应明显。长沙市、烟台市、哈尔滨市、合肥市等地区上榜企业的利润总额合计为-7120.18万元,总体贡献率为-25.99%。

中国玉米上市公司各地区利润总额占比

数据来源:公开资料整理

4、2020年价格:多因素叠加或放大产需缺口,国内玉米价格或开启持续上行通道

我国玉米基本完全自给,国内外价格相对独立。国际方面来看,主产国(美国、巴西、欧盟、阿根廷等)或面临新冠疫情防控隔离措施带来的劳动力短缺对新作种植和玉米收获带来的影响,而主要出口国(美国、巴西、欧盟、乌克兰、阿根廷等)则或面临短期封关导致物流运输中断带来的价格上行风险。

国内方面来看,供给端层面,极端天气及重要病虫害或将影响今年玉米产量,据预计,今年我国草地贪夜蛾危害会更严重,三月以后逐渐向北迁飞,6月份达到东北地区,进而覆盖全部粮食主产区,可能导致粮食减产。

中国农作物病虫害监测网调查预测,今年我国草地贪夜蛾发生面积将达1亿亩左右,呈重发态势。此外,沙漠蝗虫肆虐多国,我国邻国巴基斯坦已遭重创,数据显示,5月很可能迎来新一轮蝗灾,沙漠蝗仍有机会入境我国,防控压力不容忽视。需求端层面,随下游生猪养殖产能恢复,料将带动玉米饲用消费回升;而新冠疫情防控下重视消杀推动酒精需求旺盛,叠加深加工企业全面复工料将提振玉米工业用消费。供需多因素叠加,判断今年玉米价格或开启持续上行通道。

5、2020年玉米市场的演变进程

第一阶段:主要矛盾是如何消化新玉米的上市压力。往年年底是玉米传统的销售旺季,易于引导一波上涨行情。然而,至今农民的售粮进度不足3成,低于去年同期;同时,今年春节较早,年前卖粮时间短,会导致12月份和1月份卖粮压力变大,而深加工和饲料需求有限。因此,农历春节前后,这段时期上涨不易,以波动式寻底为主,以消化农户手中大部分玉米。

第二阶段:步入2020年2、3月份,因气温回升和播种需要,市场将迎来第二波销售高峰。此次,玉米市场将迎来利空出尽的构底阶段。相对应现货价会更低些,国储极可能会择机采购一些新粮,以免谷贱伤农。任何时候,只要国储出手托市,那么,基本上就可以确定,这是一个底部区域了,与2019年3月一样。

第三阶段:从2020年3月开始直至6月份,在这个春夏之际,也是饲料和深加工需求回升的时候。特别要说明的是,按生猪复养周期,此时,生猪存栏会有明显回升。尤其是到了夏季,生猪存栏量将全面复苏。在此其间,4、5月份是玉米的播种时节,其面积与生长是引发市场波动的重要因素。2020年是草地贪夜蛾发生危害的关键一年。另外,据国际科学家团队预测:在2020年发生厄尔尼诺现象的概率达到了80%。

综合供需看,在这一阶段,玉米市场将迎来一波较大的主升浪。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国玉米行业竞争现状及投资策略研究报告

《2026-2032年中国玉米行业竞争现状及投资策略研究报告》共十四章,包含玉米加工产品发展分析,玉米关联产业发展分析,玉米行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询