1、生产量:稳步增长,2017年达峰值后小幅回落,近5年约在2.1亿吨左右波动

中国成立70年来,我国实现了从温饱不足到全面步入小康社会的跨越,我国的大米产业也取得了较大的发展。2019年,中国稻谷产量2.1亿吨,消费量1.94亿吨,大米结构性过剩问题仍然存在,需加快转型升级速度。

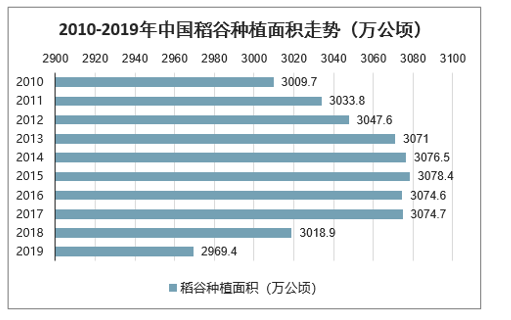

智研咨询发布的《2020-2026年中国高端大米行业市场专项调查及投资规模预测报告》显示:2018年开始,我国稻谷种植面积开始呈现下降的态势。2019年中国稻谷播种面积为2969.4万公顷,同比减少49.6万公顷,减幅为1.6%。这主要是由于近两年稻谷价格持续走低,种植成本提高,农民种植积极性有所减弱所导致的;再加上少部分新改的水田地,由于产量低、效益不好,被改回旱田,稻米种植面积出现下降。

2010-2019年中国稻谷播种面积(单位:万公顷)

数据来源:公开资料整理

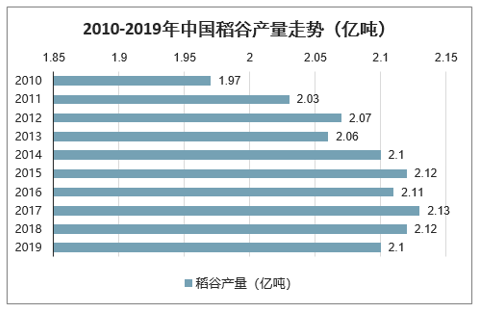

从产量来看,有托市价托底且价格相对较高,此外中国水稻种植技术不断提高,使得我国水稻产量不断增长。虽然近两年我国重点调整种植结构,2018年开始,水稻种植面积开始下降,但种植技术的不断提高使得我国稻谷单产量持续上升,稻谷总产量基本没有太大幅度的下降。2019年中国稻谷单位种植面积产量为7.06吨/公顷,同比增加0.032吨/公顷,增幅为0.5%;产量为2.10亿吨,同比减少252万吨,减幅为1.2%。

2010-2019年中国稻谷产量(单位:亿吨)

数据来源:公开资料整理

2、消费量:近5年需求弹性较小,约在2亿吨上下

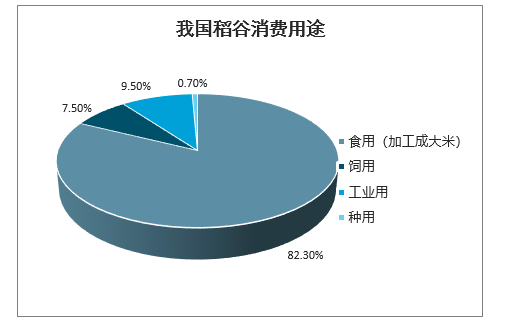

我国稻谷消费用途主要是食用(加工成大米),占比约为82.3%,其余依次为饲用、工业用以及种用,分别占比7.5%、9.5%和0.7%,此外,稻米消费表现出明显的区域性特征,北方地区主要消费粳稻米,南方地区主要消费籼稻米,长江中下游地区则以消费当地产粳稻米为主。2014-2019这6年间,我国稻谷消费量在1.94亿吨-2亿吨之间波动,消费量较为稳定。

我国稻谷消费用途

数据来源:公开资料整理

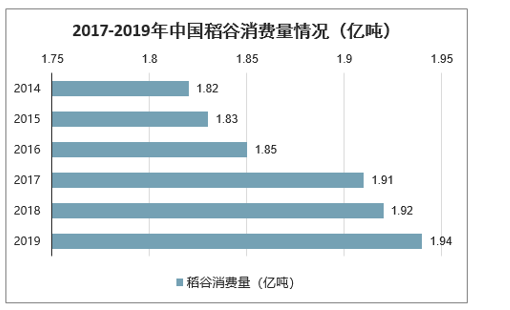

从消费来看,随着人们生活消费结构的变化,主食米饭逐渐转为副食,人均大米口粮需求量持续下降,大米食用消费逐年减少。不过,饲用及工业消费逐年上升,从总体来看,稻谷的消费量仍呈上升趋势。2019年,中国稻谷总消费量为1.94亿吨,较上年度增加80万吨,增幅0.41%,同期稻谷产量为2.10亿吨,过剩问题显著。2019年度全国稻谷结余1401万吨。

2017-2019年中国稻谷各领域消费情况(单位:亿吨)

数据来源:公开资料整理

2014-2019年中国稻谷消费量(单位:亿吨)

数据来源:公开资料整理

3、稻谷价格行情走势

自2004年我国出台水稻最低收购价政策以来,我国水稻产量从2003年的历史低点逐年回升。随着2018年我国全面大幅下调水稻最低收购价(其中早籼稻由130元/50公斤下调至120元/50公斤,中晚籼稻由136元/50公斤下调至126元/50公斤,粳稻由150元/50公斤下调至130元/50公斤)。

我国稻谷最低收购价(元/50公斤)

数据来源:公开资料整理

4、我国历年稻谷和大米进口情况分析

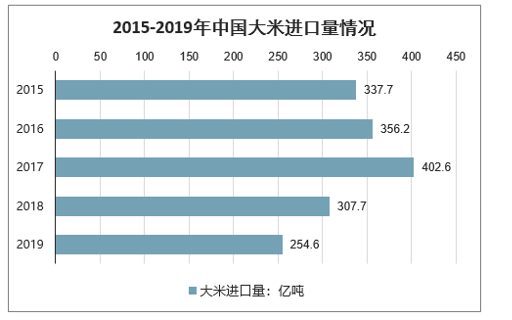

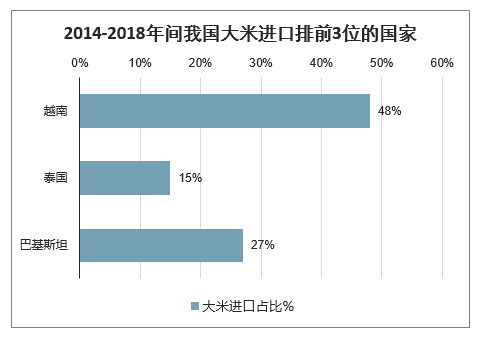

我国是世界第一人口大国,同时也是全球大米第一产量大国和第一消费大国。随着我国大米出口增加和进口大米迅速减少,我国在国际大米市场的份额已逐步恢复,将有利于国内大米产能利用率的提升。近两年中国大米进口量逐年下降。具体来看:2019年中国大米进口254.6万吨,同比减少17.3%。2012-2019年,我国大米年平均进口量为297万吨,约占期间内我国大米年均产量的3%。具体从进口国别和地区来看,2014-2018年间我国大米进口排前3位的国家和地区分别是越南(48%)、泰国(15%)和巴基斯坦(27%),合计占比89%。

2015-2019年中国大米进口量情况

数据来源:公开资料整理

2014-2018年间我国大米进口排前3位的国家

数据来源:公开资料整理

我国大米进口国别及占比

数据来源:公开资料整理

5、供需平衡表:库消比远高于全球水平

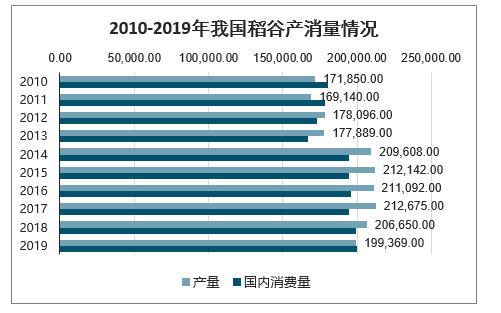

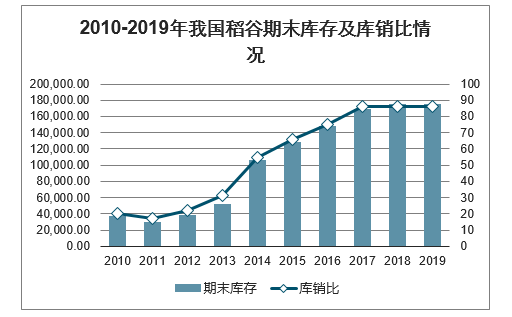

2009-2018这十年间我国稻谷播种面积从2979.3万公顷提升至3018.9万公顷,增幅为1.33%,而稻谷单产则从6585.33公斤/公顷提升至7026.59公斤/公顷,增幅为6.7%。过去十年稻谷产量均值为2.08亿吨,而消费量均值为1.88亿吨,持续的产大于需使得我国稻谷库销比持续提升,从2011年的17%飙涨至2019年的86.24%,而大米库销比则从2011年的32.2%飙涨至2019年的82.6%,远高于全球37%的库销比水平。

2010-2019年我国稻谷产消量情况

数据来源:公开资料整理

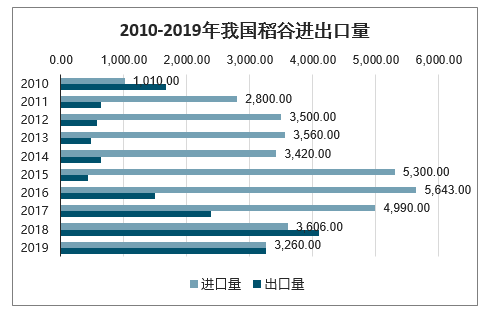

2010-2019年我国稻谷进出口量

数据来源:公开资料整理

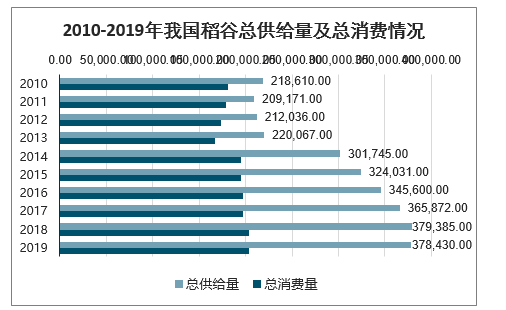

2010-2019年我国稻谷总供给量及总消费情况

数据来源:公开资料整理

2010-2019年我国稻谷期末库存及库销比情况

数据来源:公开资料整理

我国稻谷库销比自2011年后持续增长(%)

数据来源:公开资料整理

2010-2019年我国大米供需平衡表

- | 期初库存 | 产量 | 进口 | 国内消费 | 出口 | 期末库存 | 库销比 |

2010 | 40.53 | 137.00 | 0.54 | 135.00 | 0.50 | 42.57 | 31.5% |

2011 | 42.57 | 140.70 | 1.79 | 139.60 | 0.44 | 45.02 | 32.2% |

2012 | 45.02 | 143.00 | 3.14 | 144.00 | 0.34 | 46.83 | 32.5% |

2013 | 46.83 | 142.53 | 4.00 | 146.30 | 0.26 | 46.80 | 32.0% |

2014 | 53.10 | 144.56 | 4.70 | 144.50 | 0.43 | 57.44 | 39.8% |

2015 | 69.00 | 145.77 | 4.80 | 140.80 | 0.27 | 78.50 | 55.8% |

2016 | 88.00 | 147.77 | 5.30 | 141.76 | 0.81 | 98.50 | 69.5% |

2017 | 98.50 | 148.87 | 5.50 | 142.51 | 1.36 | 109.00 | 76.5% |

2018 | 109.00 | 148.49 | 3.00 | 142.72 | 2.77 | 115.00 | 80.6% |

2019 | 115.00 | 146.73 | 2.40 | 142.93 | 3.20 | 118.00 | 82.6% |

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水稻行业市场行情动态及发展趋向分析报告

《2026-2032年中国水稻行业市场行情动态及发展趋向分析报告》共十三章,包含水稻行业投资机会与风险分析,水稻行业投资战略研究,投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询