高速公路作为最根本的交运基础设施,需求广泛下公益属性较为突出,阶段性免费减轻企业成本压力。高速公路行业长期存在较大的收支缺口,免费政策进一步加重了行业流动性压力,纾困出台与取消免费存其必然性。

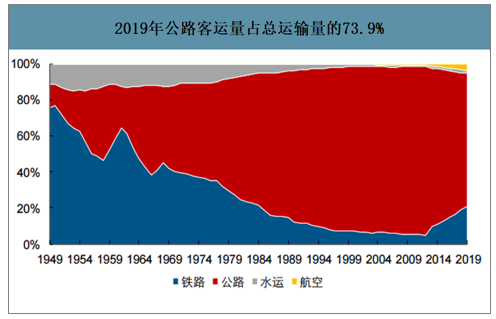

物流、客流发展源于近30年来经济的高速发展,相适应的物流、客流体系也是相伴而生、相互促进。基础设施的短缺及技术壁垒的存在决定了初期发展以公路为主,经过长期的磨合,在铁路、民航等方式货运成本仍然保持高位的背景之下,目前的物流、客流体系以公路运输为主。除去燃油外,高速公路通行费占据了公路运输的主要成本。

2019年公路客运量占总运输量的73.9%

数据来源:公开资料整理

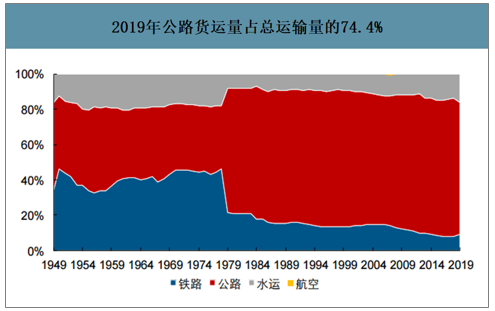

2019年公路货运量占总运输量的74.4%

数据来源:公开资料整理

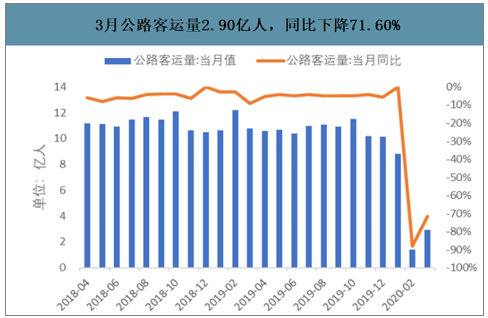

智研咨询发布的《2020-2026年中国高速公路行业市场专项调研及销售渠道分析报告》数据显示:2020年3月公路客运量为2.90亿人,同比下降71.60%;公路旅客周转量2020年3月为214.27亿人公里,同比下降70.70%;公路货运量2020年3月实现23.53亿吨,同比下降11.80%;公路货运周转量2020年3月实现4141.33吨公里,同比下降11.70%。

3月公路客运量2.90亿人,同比下降71.60%

数据来源:公开资料整理

3月公路货运量23.53亿吨,同比下降11.80%

数据来源:公开资料整理

3月公路旅客周转量实现214.27人公里,同比下降70.70%

数据来源:公开资料整理

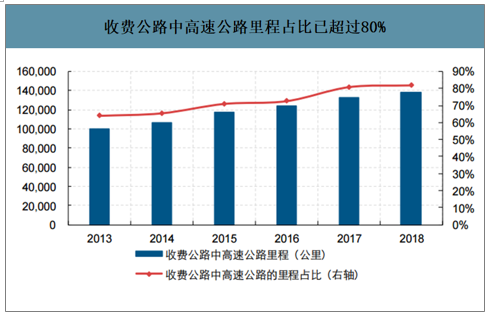

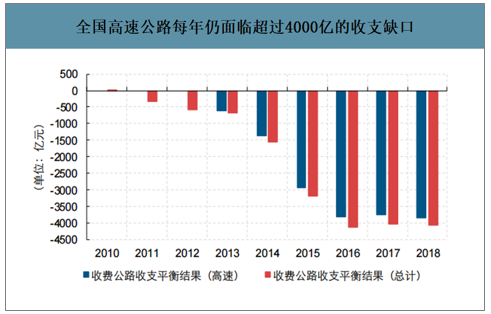

作为基建投入的首选项目,高投入与长久期的属性决定了收费公路更多以国有经济为投资运营主体。不过较短的发展期、较长的回收期以及持续的新路建设投入导致目前收费公路行业存在大额收支缺口的现状。收费公路以高速公路为核心,2018年收费公路收支缺口达到4069亿元,而高速公路部分就达到3857亿元。即使停止建设投入,在高速公路公司较高的资产负债率下,目前的通行费收入仍然难以覆盖还本付息支出。

收费公路中高速公路里程占比已超过80%

数据来源:公开资料整理

全国高速公路每年仍面临超过4000亿的收支缺口

数据来源:公开资料整理

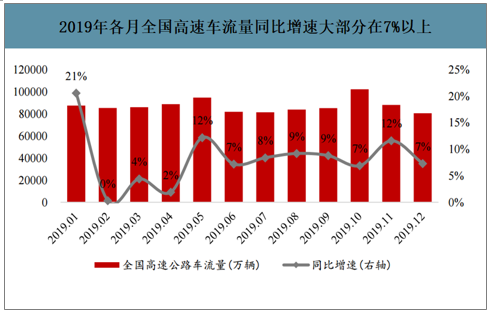

从现金流折现角度看,若对于此次高速公路免费通行的补偿实施延长收费期,则相当于将当期现金流变为有一定增长的远期现金流,2019年全年,全国高速车流同比增速8.04%,而高速公路资金成本折现率在3%-4%左右,现金流复合增速高于折现率,因此如果收费期限补偿性延长,则高速企业投资价值不受影响,或有望增厚价值。

2019年各月全国高速车流量同比增速大部分在7%以上

数据来源:公开资料整理

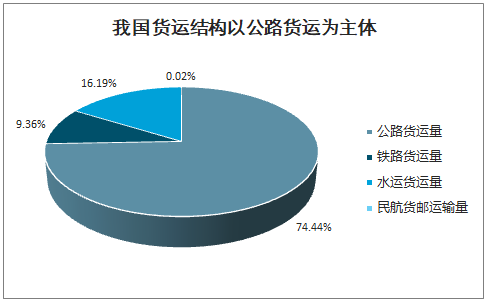

车流量自然提升驱动下,高速公路长期有增长。一方面,我国民用小客车保有量5年复合增速10.12%,带来高速公路客车车流的自然驱动;另一方面,我国货运结构仍是以公路货运为绝对主体,2019年公路货运量占货运总量比重达74.44%,公路货运的绝对刚需将保障高速公路货车车流稳增。所以预计高速公路长期增长点仍在。

我国货运结构以公路货运为主体

数据来源:公开资料整理

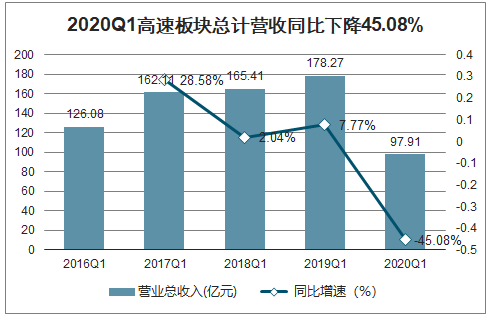

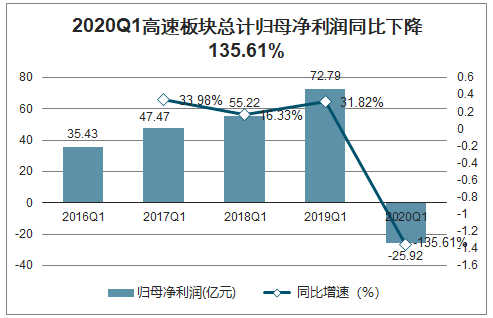

免费通行政策下,一季度高速板块业绩整体下滑。收入端,收费公路主业直接受到免费通行政策影响,带动板块营业收入同比下滑45.03%至97.91亿元,相较2019年同期减少80.36亿元。利润端,营业毛利润整体下滑,叠加各高速企业参股路产企业同样亏损,投资收益大幅减少,最终带来板块归母净利润同比下降135.61%至亏损25.92亿元,净利润降幅大于营业收入降幅。

受短期特殊事件(免费通行)影响的暂时性下滑,具有非经常性、不可持续的特征。根据交通运输部政策,一方面两次延长春节小客车免费通行时间,最终春节期间16天对小客车实行免费通行政策,较2019年增加9天,另一方面从2月17日开始至5月6日,对全国收费公路路网实行对全部车辆免费政策,两方面合计共免费95天。免费政策系针对防疫物资运输保障的应急性措施,具有非经常性与不可持续的特征,5月上旬此项政策取消后业绩有望基于低基数效应实现业绩环比的高增。

2020Q1高速板块总计营收同比下降45.08%

数据来源:公开资料整理

2020Q1高速板块总计归母净利润同比下降135.61%

数据来源:公开资料整理

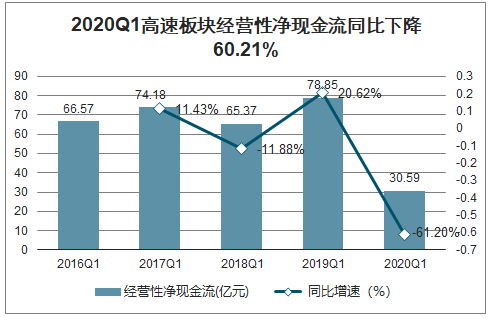

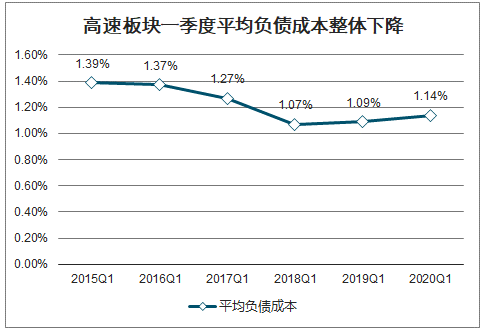

从经营净现金流平均弹性及平均借贷成本角度看,高速板块2020Q1表现符合甚至略超预期。以2019年经营现金流量营收比率0.48进行测算,2020Q1经营净现金流对营业收入弹性在1.54左右,即营业收入下降10%将带来经营净现金流下降15.39%。但是,2020Q1经营净现金流实际同比下降60.21%,相对于营业收入45.08%的同比降幅,实际弹性为1.36,低于1.54的测算值11.69个百分点,表现略超预期。另外,疫情发生的同时各高速公司也通过向银行及各相关部门争积极取优惠贷款利率以降低债务融资成本,2020Q1平均债务成本控制在基本与2019Q1持平。

2020Q1高速板块经营性净现金流同比下降60.21%

数据来源:公开资料整理

高速板块一季度平均负债成本整体下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高速公路行业市场行情动态及发展趋向分析报告

《2026-2032年中国高速公路行业市场行情动态及发展趋向分析报告》共十二章,包含中国高速公路行业“十四五”展望,2026-2032年中国高速公路发展趋势预测,行业观点与研究结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智慧高速公路行业全景分析:交通强国建设的核心部分之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国高速公路行业全景速览:信息技术快速发展推动高速公路智能化进程[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)