随着我国经济的发展,能源安全和环境问题日益成为制约可持续发展的焦点问题,近年来,我国出台的城市供暖行业相关政策中,也提出了鼓励清洁能源的发展,加大节能减排力度。《关于解决“煤改气”“煤改电”等清洁供暖推进过程中有关问题的通知(征求意见稿)》中提出,要因地制宜拓展多种清洁供暖方式、适度扩大地热、太阳能和工业余热供吸面积等。

2014-2019年国家层面城市供暖行业相关政策分析

发布时间 | 政策名称 | 政策内容 |

2014年2月 | 《余热暖民工程实施方案》 | 到2020年,通过集中回收利用低品位余热资源,替代燃煤供热20亿平方米以上,减少供热用原煤5000万吨以上。实施余热暖民示范工程,选择150个示范市(县、区),探索建立余热资源用于供热的经济范式、典型模式,不断改革和完善城镇供热的政策机制和制度保障 |

2016年12月 | 《“十三五”节能环保产业发展规划》 | 到2020年,节能环保产业快速发展、质量效益显著提升,高效节能环保产品市场占有率明显提高,一批关键核心技术取得突破,有利于节能环保产业发展的制度政策体系基本形成,节能环保产业成为国民经济的一大支柱产业 |

2016年12月 | 《可再生能源发展“十三五”规划》 | 到2020年全部可再生能源年利用量7.3亿吨标准煤。其中,商品化可再生能源利用量5.8亿吨标准煤;到2020年,全部可再生能源发电装机6.8亿千瓦,发电量1.9万亿千瓦时,占全部发电量的27%;到2020年,各类可再生能源供热和民用燃料总计约替代化石能源1.5亿吨标准煤。;到2020年风电项目电价可与当地燃煤发电同平台竞争,光伏项目电价可与电网销售电价相当;结合电力市场化改革,到2020年基本解决水电弃水问题,限电地区的风电、太阳能发电年度利用小时数全面达到全额保障性收购的要求;建立各省(自治区、直辖市)一次能源消费总量中可再生能源比重及全社会用电量中消纳可再生能源电力比重的指标管理体系。到2020年各发电企业的非水电可再生能源发电量与燃煤发电量的比重应显著提高 |

2017年5月 | 《全国城市市政基础设施规划建设十三五”规划》 | 积极适应把握引领经济发展新常态,着力完善城市市政基础设施网络、推进城市市政基础设施领域基本公共服务均等化,到2020年建成与小康社会相适应的布局合理、设施配套、功能完备、安全高效的现代化城市市政基础设施体,基础设施对经济社会发展支撑能力显著增强 |

2017年6月 | 《关于开展中央财政支持北方地区冬季清洁取暖试点工作的通知》 | 中央财政支持试点城市推进清洁方式取暖替代散煤燃烧取暖,并同步开展既有建筑节能改造,鼓励地方政府创新体制机制、完善政策措施,引导企业和社会加大资金投入,实现试点地区散烧煤供暖全部“销号”和清洁替代,形成示范带动效应 |

2017年12月 | 《北方地区冬季清洁取暖规划(2017-2021年) 》 | 提出力争用5年左右时间,基本实现雾霾严重城市化地区的散煤供暖清洁化,形成公平开放、多元经营、服务水平较高的清洁供暖市场。北方地区冬季大气污染以京津冀及周边地区最为严重,“2+26” 重点城市作为京津冀大气污染传输通道城市,且所在省份经济实力相对较强,有必要、有能力率先实现清洁取暖 |

2018年3月 | 《2018年政府工报告》 | 李克强总理在政府工报告中强调:推进污染防治取得更大成效。巩固蓝天保卫战成果,今年二氧化硫、氨氧化物排放量要下降3%,重点地区细颗粒物(PM2.5)浓度继续下降大力发展清洁能源 |

2019年4月 | 《关于延续供热企业增值税房产税城镇土地使用税优惠政策的通知》 | 为支持居民供热采暖,发布“三北”地区供热企业(以下称供热企业)增值税、房产税、城镇土地使用税政策。“三北”地区,是指北京市、天津市、河北省、山西省、内蒙古自治区、辽宁省、大连市、吉林省、黑龙江省、山东省、青岛市、河南省、陕西省、甘肃省、青海省、宁夏回族自治区和新疆维吾尔自治区。自2019年1月1 日至2020年供暖期结束,对供热企业向居民个人供热取得的采暖费收入免征增值税 |

2019年4月 | 《关于完善风电供暖相关电力交易机制扩大风电供暖应用的通知》 | 要求做好风电清洁供暖试点工作总结和发展规划工作,做好风电清洁供暖技术论证工作,研究完善风电供暖项目投资运营机制,完善风电供暖的电力市场化交易机制,做好风电清洁供暖组织协调和建设管理工作等 |

2019年7月 | 《关于解决“煤改气”“煤改电”等清洁供暖推进过程中有关问题的通知》(征求意见稿) | 要求在峰谷分时电价、阶梯电价、电力市场化交易等方面进一步加大工作力度;要求完善风电供暖项目投资运营机制;规范完善招投标机制,保障燃气壁挂炉、电暖器等清洁供暖产品质量,在燃气壁挂炉、电暖器等清洁供暖产品的招标过程中,严把质量关。因地制宜拓展多种清洁供暖方式,在城镇地区,重点发展清洁燃煤集中供暖;在农村地区,重点发展生物质能供暖;在具备条件的城镇和农村地区,按照以供定改原则继续发展“煤改气”“煤改电”;适度扩大地热、太阳能和工业余热供吸面积。积极探索新型清洁供暖方式,条件成熟的可报送国家发展改革委国家能源局研究推广 |

数据来源:公开资料整理

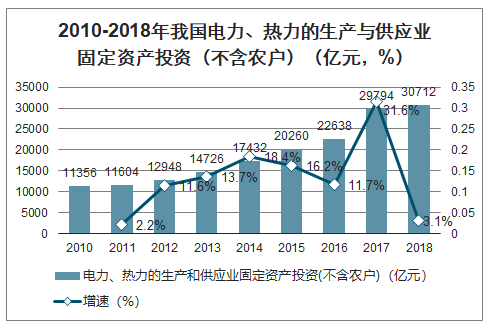

2009年经济危机过后,整体经济环境逐渐好转,电力、热力的生产与供应业也获得了快速发展,其固定资产投资也呈现快速增长的趋势。特别是2011年以来,在国家鼓励和引导民间资本进入市政公用事业的政策推动下,电力、热力的生产与供应业活力增强,固定资产投资总额持续大幅提升,2010-2014年增速逐年提高,2015年起略有下降,但仍保持较高水平。

2010-2018年我国电力、热力的生产与供应业固定资产投资(不含农户)(亿元,%)

数据来源:公开资料整理

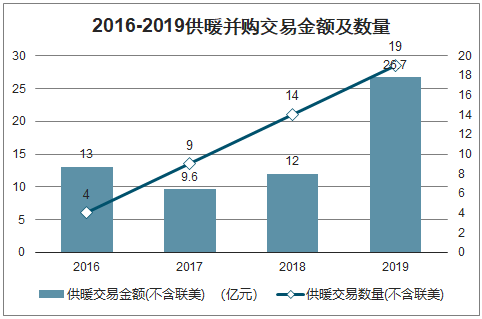

智研咨询发布的《2020-2026年中国供暖行业市场运作模式及投资前景展望报告》数据显示:2016年至2019年供暖市场的交易数量上持续增长,年化增长率达68%。交易金额上2016年至2018年处于下降的趋势,而2019年交易额逆势上升,较2018年增长123%,单笔交易金额也略有所上升。2019年供暖行业共发生并购19笔,交易金额为26.7亿元。

2016-2019供暖并购交易金额及数量

数据来源:公开资料整理

我国供暖行业大部分目前仍旧依靠煤炭作为主要热源,而能源结构调整、清洁发展的需求促使供热方式从源头开始转变。《北方地区冬季清洁取暖规划(2017-2021年)》规定优先发展集中供暖,19/21年清洁供暖率达到50%/70%。随后30多个省市明确提出相关要求,采用清洁煤,“煤改气”,“煤改电”,可再生能源供热等工程纷纷落地。因此,供暖行业投资清洁化成为主要趋势。

从供热对象来看,工业供热存在更大的投资前景。一般工业供热分布在工业园区内部或周边,满足园区内所有用户需求,因此如何综合、高效、清洁地利用能源成为发展的主要方向。综合能源服务作为能同时提供电、气、冷、热等多元化能源供应,同时结合互联网与智能技术提供增值服务的模式得到重视。2019年6月,国家电网联手21家综合能源服务产业链上下游头部机构发起“中国综合能源服务产业创新发展联盟”,国家电网与南方电网相继成立综合能源服务公司,业内企业纷纷跟进。2019年,九洲电气并购兴达热力,智光电气并购平陆县供热公司,均着眼于被并购方所持有的供热资产并加以升级,为综合能源发展战略布局。

从供热方式看,近年来除传统锅炉转向热电联产得到大力发展之外,分布式能源供热也在日渐得到推广。例如,烟台市利用空气源热泵结合低谷电蓄热系统、合肥市滨湖区以地源热泵结合其他清洁能源互补,均获得了较好的反响。虽然分布式供热目前仍以政府示范性工程为主,但相关技术已经得到了投资者的关注。2019年,清洁能源行业公司如赫普能源、国电投新能源、中国地能均受到了投资者的青睐。

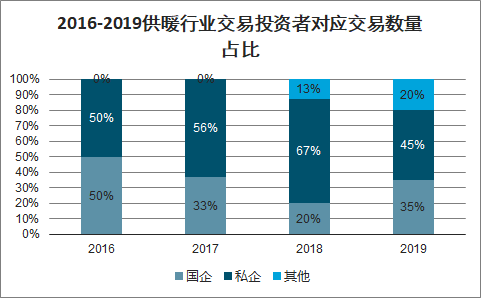

国企是供暖行业并购的主要参与者,近年来私企并购活跃度增加,2019年私企交易数量继续超越国企。随着国家出台多项政策,引导企业和社会资本投入供暖行业,积极探索政府与社会资本合作,改变了过去国企作为买方角色主导的供暖并购市场。2019年已披露的并购交易中,国企并购的多为当地的供热公司,主要着力于提升所在地的市场占有率,也与响应政府推进供热小锅炉并网改造举措有关。而私企,尤其是上市公司,在供暖行业集中度不高的现状下选择多地布局,更有不少燃气、电气等跨行业的公司也参与其中。前有上市公司如地处沈阳的联美控股并购山东菏泽热力公司,后有东方环宇并购伊宁供热,由燃气业务扩展至供热业务,向公共事业综合服务商进行转型。也因此2019年私企作为投资方的并购交易额远超国企。

2016-2019供暖行业交易投资者对应交易数量占比

数据来源:公开资料整理

2016-2019供暖行业交易被投资者对应交易数量占比

数据来源:公开资料整理

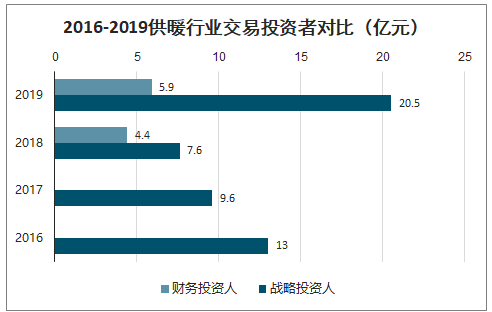

在2019年财务投资人对于供暖行业的关注也在持续增加。随着经济放缓,投资活动趋于谨慎,财务投资人开始关注这类回报率相对平稳的公共事业行业。2019年财务性投资交易额较2018年上升33%。

2016-2019供暖行业交易投资者对比(人民币亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国供暖行业市场现状调查及投资机会研判报告

《2025-2031年中国供暖行业市场现状调查及投资机会研判报告》共十一章,包含供暖行业投资战略研究,2025-2031年中国供暖企业发展战略与规划分析,2025-2031年中国供暖行业项目融资对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询