受新冠肺炎疫情影响,2020Q1航空客运需求大幅下行,航空公司供需双弱,可用座公里、收入客公里及客座率均大幅下滑,营业收入承压。由于非油成本和期间费用相对刚性,航空公司难以对冲需求断崖式下滑的影响,2020Q1上市航空公司普遍大额亏损。春秋航空依赖较低的边际成本,在干线公司中表现最好;华夏航空依赖于支线航空独特的运力采购模式,利润率下滑幅度最小。

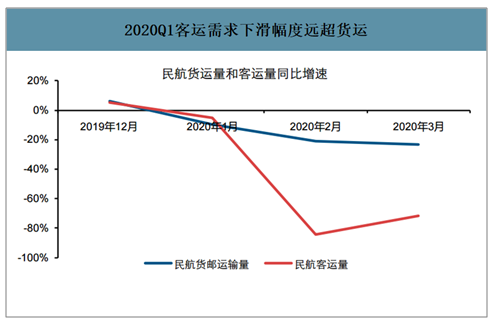

受新冠疫情影响,2020Q1航空客运需求大幅下行,从1月23日开始需求增速大幅下滑,2月中旬航空客运量增速同比下滑约90%,2月中下旬随着国内疫情防控逐步稳定,伴随着复工,3月初航空需求增速恢复至去年同期的30%左右,但受新冠肺炎疫情全球扩散拖累,航空需求并未出现显著的反弹,4月份以来需求增速依旧低迷。

2020Q1航空需求受疫情冲击,Q2客运需求缓慢修复

数据来源:公开资料整理

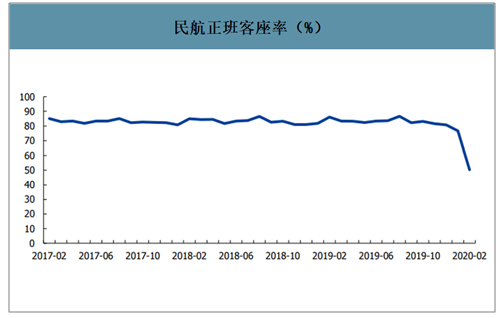

民航正班客座率(%)

数据来源:公开资料整理

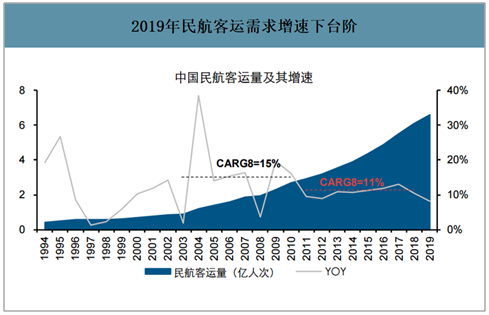

2002年民航体制改革以来,民航客运市场的发展可以分为两个阶段:2002年-2010年,伴随着中国加入WTO,工业化和城镇化驱动客运量年化复合增长约15%;2010年-2018年,随着居民收入的提高,因私出行崛起驱动客运量年化复合增速约11%。

2019年民航客运需求增速下台阶

数据来源:公开资料整理

2020Q1客运需求下滑幅度远超货运

数据来源:公开资料整理

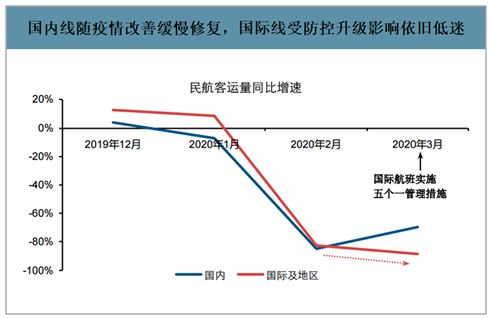

国内线随疫情改善缓慢修复,国际线受防控升级影响依旧低迷

数据来源:公开资料整理

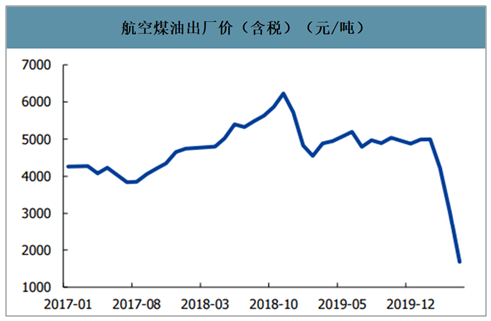

智研咨询发布的《2020-2026年中国民航行业市场发展前景及投资风险评估报告》数据显示:2020年5月航空煤油出厂价(含税)为1680.00元/吨,环比下降44.54%;美元兑人民币中间价为7.0788,环比上升0.31%。2020年3月,民航旅客周转量为246.10亿人公里,环比上升51.82%;民航货邮周转量为17.30亿吨公里,环比上升55.03%。2020年2月,民航正班客座率为50.30%,同比下降41.58%。

布伦特原油(美元/桶)

数据来源:公开资料整理

航空煤油出厂价(含税)(元/吨)

数据来源:公开资料整理

美元兑人民币中间价

数据来源:公开资料整理

过去十年,随着航空管制的放松,中小航司纷纷加大运力投放,三大航的市占率已经降低至2003年以来的最低点,行业已经来到新一轮洗牌的前夜。

三大航的市占率不断降低,处于2003年以来的最低点

数据来源:公开资料整理

受航空客运需求低迷拖累,2020Q1上市各航空公司的经营端呈现供需双弱的局面,可用座公里、收入客公里及客座率均大幅下滑。海航控股下滑幅度最为显著;三大航的下滑幅度大致相当,春秋和吉祥的边际成本较低,下滑幅度较小;华夏航空受益于ToB端的运力采购模式,下滑的幅度最小。

2020Q1航空公司供需双弱

单位:亿 | 2019A | 2020Q1 | ||||||||||||

国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 华夏 | ||

可用座公里 | 2877.4 | 2701.6 | 3440.4 | 1743.7 | 437.1 | 408 | 406.7 | 366.5 | 477.2 | 170 | 79.1 | 65.5 | 21.2 | |

YOY | 5.1% | 10.6% | 9.5% | 6.2% | 12.2% | 17.2% | -42.2% | -44.3% | -42.9% | -61.7% | -22.2% | -34.3% | -10.4% | |

收入客公里 | 2331.9 | 2215.6 | 2848.9 | 1453.9 | 396.9 | 347.7 | 275.9 | 248.4 | 324.2 | 115.7 | 57.3 | 43.8 | 13.4 | |

YOY | 5.7% | 10.3% | 10.0% | 4.8% | 14.4% | 15.8% | -51.8% | -54.3% | -53.2% | -69.2% | -38.8% | -48.5% | -29.9% | |

客座率 | 81.0% | 82.0% | 82.8% | 83.4% | 90.8% | 85.2% | 67.8% | 67.8% | 67.9% | 68.1% | 72.5% | 66.8% | 63.2% | |

YOY | 0.4pct | -0.2pct | 0.4pct | -1.1pct | 1.8pct | -1.0pct | -13.6pct | -14.8pct | -14.9pct | -16.5pct | -19.7pct | -18.4pct | -17.7pct | |

数据来源:公开资料整理

从收益能力看,2020Q1航空公司的营业收入随着需求大幅下滑,票价收入同比提升主要由停飞低收益航线、货运航班增量及机票退改签费用等贡献。同时,航空公司的其他收益(补贴收入)相对稳定;但受到航空需求大幅下滑影响,持股国泰航空的中国国航以及持股四川航空的南方航空投资收益亦大幅下滑,进一步拖累盈利能力。

2020Q1航空公司的收入大幅下滑

单位:亿元 | 2019A | 2020Q1 | ||||||||||||

国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 华夏 | ||

营业收入 | 1361.8 | 1208.6 | 1543.2 | 723.9 | 148 | 167.5 | 172.6 | 154.5 | 211.4 | 68.9 | 23.8 | 23.8 | 10.5 | |

YOY | -0.4% | 5.2% | 7.4% | 6.8% | 12.9% | 16.6% | -47.0% | -48.6% | -51.7% | -63.0% | -34.5% | -42.4% | -16.0% | |

票价(元/RPK) | 0.584 | 0.5455 | 0.5417 | 0.4979 | 0.373 | 0.4817 | 0.6254 | 0.6222 | 0.6521 | 0.5952 | 0.416 | 0.5432 | 0.7824 | |

YOY | -5.8% | -4.6% | -2.3% | 1.9% | -1.4% | 0.7% | 10.0% | 12.5% | 19.9% | 19.9% | 7.0% | 11.7% | 19.9% | |

其他收益 | 36.4 | 63.2 | 40.8 | 20.3 | 13.5 | 4.5 | 10 | 11.3 | 6.8 | 5 | 1.4 | 0.8 | 0.5 | |

投资净收益 | 5.4 | 3.7 | 2.3 | 28.7 | 0.1 | 0 | -12.4 | -0.1 | -6 | -3.3 | 0 | 0 | 0 | |

数据来源:公开资料整理

航空公司的成本和费用较为刚性,受航空客运需求大幅下滑影响,2020Q1的单位成本和期间费率大幅上行,高经营杠杆和高财务杠杆的特征决定了航空公司高盈利弹性的特征。

航空公司成本和费用较为刚性,2020Q1单位成本和期间费率大幅上行

单位:亿元 | 2019A | 2020Q1 | |||||||||||

国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 华夏 | |

营业成本 | 1132.5 | 1072 | 1356.7 | 670.2 | 131.1 | 144 | 193.7 | 185.5 | 239.4 | 114.6 | 26.9 | 25.8 | 10.4 |

YOY | -1.6% | 4.7% | 5.5% | 6.7% | 10.7% | 18.0% | -28.1% | -28.2% | -25.4% | -29.8% | -10.6% | -23.8% | -4.4% |

单位营业成本 | 0.3936 | 0.3968 | 0.3943 | 0.3843 | 0.3001 | 0.353 | 0.4762 | 0.5061 | 0.5016 | 0.6739 | 0.3407 | 0.3932 | 0.4888 |

单位航油成本 | 0.125 | 0.1266 | 0.1244 | 0.1161 | 0.096 | 0.1068 | 0.1167 | 0.1188 | 0.1207 | 0.111 | 0.0889 | 0.1007 | 0.1294 |

YOY | -11.1% | -8.2% | -8.9% | -7.3% | -6.6% | -5.9% | -2.0% | -1.8% | -1.9% | -2.0% | -4.0% | -0.4% | -2.0% |

单位非油成本 | 0.2686 | 0.2702 | 0.2699 | 0.2682 | 0.204 | 0.2462 | 0.3595 | 0.3873 | 0.3809 | 0.563 | 0.2518 | 0.2925 | 0.3594 |

YOY | -4.1% | -4.0% | -1.0% | 4.2% | 1.4% | 3.8% | 36.2% | 42.7% | 45.9% | 120.8% | 23.4% | 22.9% | 10.1% |

销售费用 | 66.4 | 63.5 | 79.2 | 24.3 | 2.6 | 6.8 | 10.6 | 9.1 | 13.9 | 4.3 | 0.5 | 1.1 | 0.4 |

管理费用 | 44.5 | 38.8 | 40.4 | 12.6 | 1.8 | 4.5 | 9 | 7.5 | 8.3 | 3 | 0.3 | 1.2 | 0.5 |

研发费用 | 4.9 | 1.6 | 3.5 | 0.3 | 1.3 | 0.6 | 1.2 | 0.4 | 0.9 | 0 | 0.3 | 0.1 | 0 |

财务费用 | 61.7 | 63.3 | 74.6 | 57.6 | 1.1 | 3.4 | 23.3 | 19.5 | 26.3 | 17.3 | 0.2 | 1.9 | 0.6 |

汇兑收益 | 12.1 | 9.9 | 14.7 | 8.5 | 0.2 | -0.1 | 10.7 | 5.9 | 9.3 | 4.6 | 0 | 0.5 | 0.1 |

扣汇期间费用率 | 12.1% | 13.0% | 11.9% | 11.9% | 4.4% | 9.2% | 19.4% | 19.8% | 19.0% | 29.1% | 5.5% | 15.7% | 14.2% |

YOY | 1.9pct | 1.5pct | 1.8pct | -0.7pct | -0.1pct | 0.3pct | 7.3pct | 7.8pct | 8.2pct | 17.8pct | 0.8pct | 7.1pct | 2.9pct |

数据来源:公开资料整理

2020Q1航空公司普遍大幅亏损,毛利率和净利率均大幅下滑,其中海航控股下滑最为明显,国有三大航次之,吉祥和春秋下滑较小,依靠运力采购模式的华夏航空下滑幅度最小。

2020Q1航空公司普遍大幅亏损

单位:亿元 | 2019A | 2020Q1 | |||||||||||

国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 国航 | 东航 | 南航 | 海航 | 春秋 | 吉祥 | 华夏 | |

利润总额 | 91 | 43 | 40.7 | 10.7 | 24 | 14 | -67.9 | -56.3 | -76 | -85.6 | -3 | -5 | -0.9 |

扣汇利润总额 | 103.2 | 52.9 | 55.4 | 19.2 | 24.3 | 14 | -57.2 | -50.4 | -66.7 | -80.9 | -3 | -4.9 | -0.9 |

YOY | -16.4% | -10.4% | -11.0% | -158.4% | 19.2% | -6.6% | -308.1% | -376.9% | -394.7% | -885.8% | -147.2% | -191.0% | -194.2% |

归母净利润 | 64.09 | 31.95 | 26.51 | 5.43 | 18.41 | 9.94 | -48.05 | -39.33 | -52.62 | -62.95 | -2.27 | -4.91 | -0.96 |

YOY | -12.6% | 17.9% | -11.1% | -115.1% | 22.5% | -19.3% | -276.5% | -296.1% | -298.6% | -652.1% | -147.9% | -222.7% | -212.5% |

毛利率 | 16.8% | 11.3% | 12.1% | 7.4% | 11.4% | 14.0% | -12.2% | -20.0% | -13.2% | -66.4% | -13.0% | -8.3% | 1.1% |

YOY | 1.0pct | 0.4pct | 1.6pct | 0.1pct | 1.7pct | -1.0pct | -29.5pct | -34.1pct | -28.0pct | -78.7pct | -30.2pct | -26.4pct | -11.9pct |

净利率 | 5.3% | 2.9% | 2.0% | 1.0% | 12.4% | 6.0% | -32.5% | -27.1% | -28.4% | -96.2% | -9.6% | -20.8% | -9.2% |

YOY | -0.7pct | 0.3pct | -0.4pct | 6.4pct | 1.0pct | -2.6pct | -42.5pct | -34.3pct | -36.1pct | -102.9pct | -22.6pct | -30.6pct | -16.0pct |

数据来源:公开资料整理

经历需求增速持续下行,2019年三大航的单位毛利已经回落至历史低位,新冠肺炎疫情将加剧行业的调整,调整的幅度越大,影响的时间越长,未来运力投放的速度越缓慢,集中度提升的幅度越大,盈利向上的弹性越强。

三大航的单位毛利处于底部,过去三年相对平稳

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国民航行业市场发展态势及投资前景研判报告

《2025-2031年中国民航行业市场发展态势及投资前景研判报告》共十一章,包含2020-2024年中国民航关联行业运营现状分析,2025-2031年中国民航行业发展趋势与前景展望分析,2025-2031年中国民航行业投资机会分析与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2016-2022上半年中国民航完成旅客运输量分析[图]](http://img.chyxx.com/images/2022/0715/b082924bd54915b1a4a8e0c458fa532c9db84a5f.jpg?x-oss-process=style/w320)