一、在线阅读行业出版结构

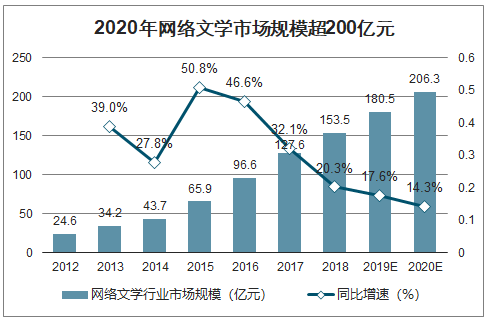

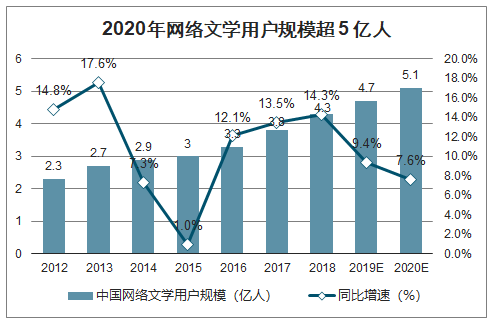

2020年网络文学市场规模超200亿元,用户规模超5亿人。在线阅读指用户通过线上方式进行阅读,内容涵盖数字化公开出版物、电子书、漫画、网络文学等,其中网络文学及电子版出版物为主要研究对象。我国网络文学市场规模不断上升,2012年-2017年增速保持在20%以上,近年仍保持双位数增速,预期2020年市场规模超过200亿元。同时用户规模平稳增长,由2012年2.3亿人增长至2020年预期5.1亿人。

2020年网络文学市场规模超200亿元

数据来源:公开资料整理

2020年网络文学用户规模超5亿人

数据来源:公开资料整理

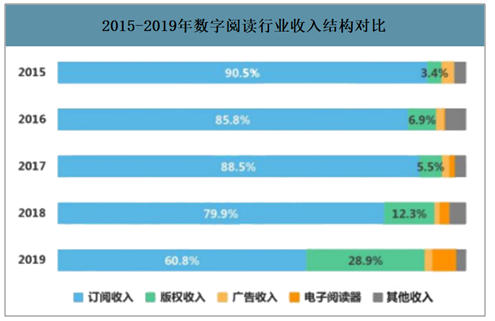

数字阅读收入以订阅为主,版权收入增幅明显。我国数字阅读行业收入以订阅为主,2015年占比为90.5%。随着IP衍生、版权运营产业不断发展,版权收入占比不断增加,由2015年的3.4%增长至2019年的28.9%。2019年数字阅读行业版权收入规模为56.6亿元,同比大幅增长164.5%。

2015-2019年数字阅读行业收入结构对比

数据来源:公开资料整理

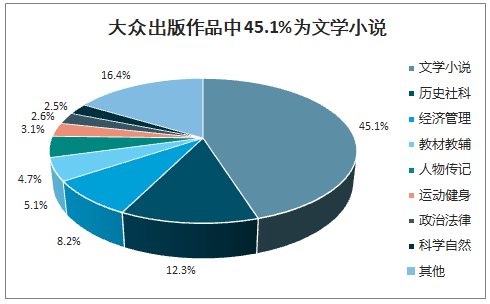

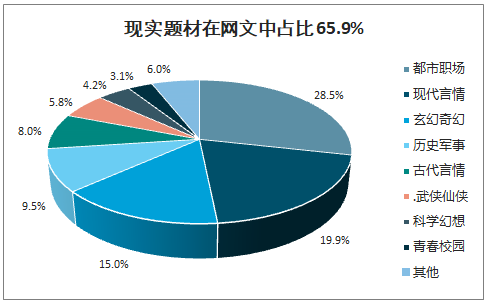

题材丰富多样,现实题材在网文中占比65.9%。2019年大众出版作品中45.1%为文学小说,占比接近一半。网络文学题材分布中,都市职场占比最高,为28.5%,都市职场、青春校园、历史军事等现实类题材作品数量占比达65.9%,占据重要地位。

大众出版作品中45.1%为文学小说

数据来源:公开资料整理

现实题材在网文中占比65.9%

数据来源:公开资料整理

二、在线阅读行业用户画像

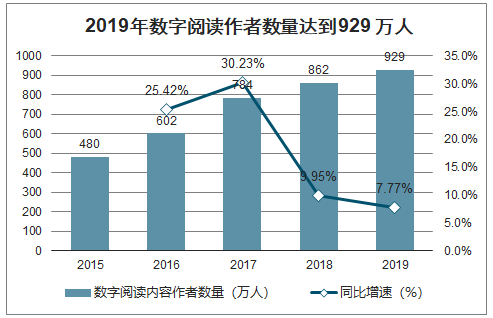

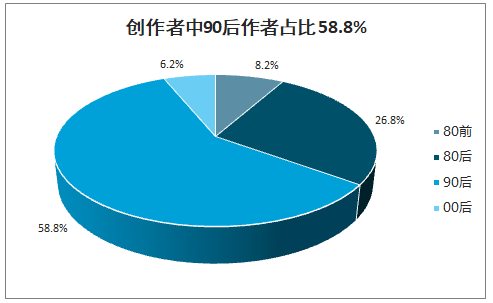

智研咨询发布的《2020-2026年中国在线阅读行业发展动态及投资盈利预测报告》数据显示:2019年数字阅读内容作者达到929万人,90后作者占比58.8%。数字阅读作者规模不断扩大,由2015年480万人增长至2019年929万人,已形成系统化、规模化的创作体系。作家群体年轻化,创作者年龄分布中90后占比58.8%,已成为绝对主流。年轻的创作群体保障了持续、丰富、与时俱进的内容供给,促进行业蓬勃发展。

2019年数字阅读作者数量达到929万人

数据来源:中国音像与数字出版协会、智研咨询整理

创作者中90后作者占比58.8%

数据来源:中国音像与数字出版协会、智研咨询整理

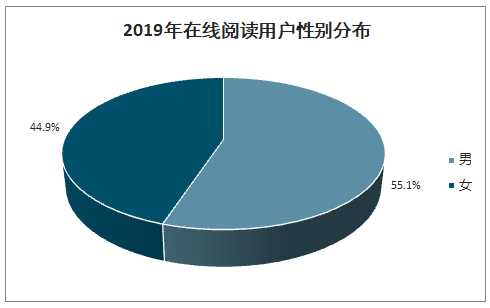

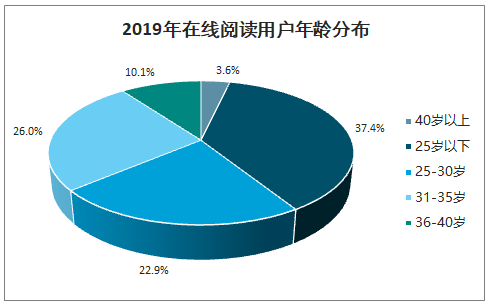

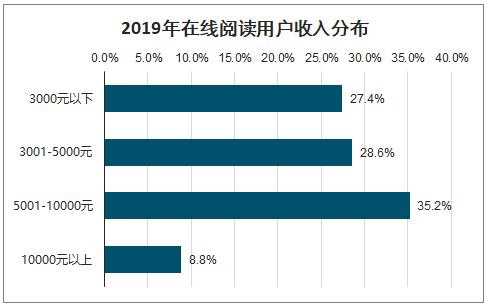

2019年数字阅读用户性别方面,男性用户多于女性,男性用户占55.1%,女性用户占44.9%。用户年龄方面,86.3%的用户年龄在35岁以下,其中,37.4%的用户年龄在25岁以下,22.9%的用户年龄在25-30岁之间,26.0%的用户年龄在31-35岁之间。用户月收入方面,过半用户月收入在5000元以下,27.4%的用户少于3000元,28.6%的用户月收入在3001-5000元之间。

2019年在线阅读用户性别分布

数据来源:公开资料整理

2019年在线阅读用户年龄分布

数据来源:公开资料整理

2019年在线阅读用户收入分布

数据来源:公开资料整理

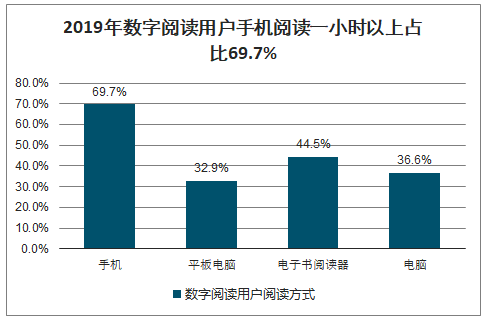

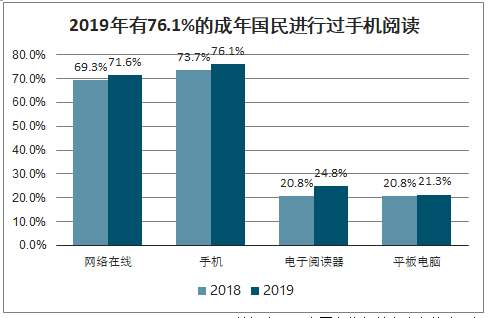

2019年数字阅读用户手机阅读一小时以上占比69.7%,显著超过平板电脑、电脑等媒介。2019年有76.1%的成年国民进行过手机阅读,71.6%的成年国民进行过网络在线阅读,24.8%的成年国民在电子阅读器上阅读,21.3%的成年国民使用平板电脑进行数字化阅读,均较2018年有所上升。

2019年数字阅读用户手机阅读一小时以上占比69.7%

数据来源:中国音像与数字出版协会、智研咨询整理

2019年有76.1%的成年国民进行过手机阅读

数据来源:中国音像与数字出版协会、智研咨询整理

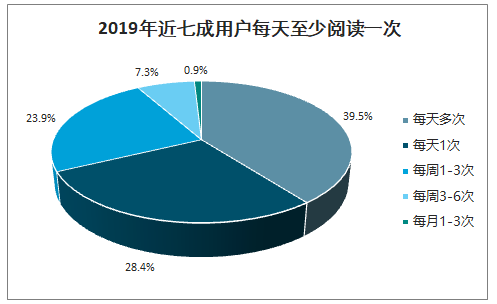

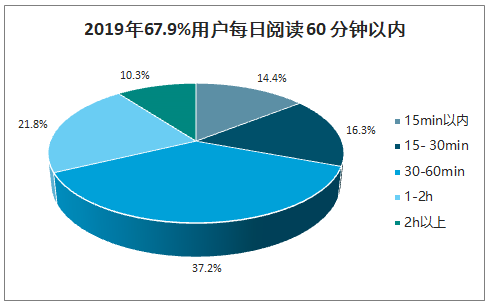

数字阅读频次高,单次阅读时间较短。2019年我国数字阅读用户使用频率高,近4成用户每天阅读多次,28.4%用户每天阅读一次,合计近七成用户每天至少阅读一次。相应的单次阅读时间较短,每日阅读15分钟以内占比14.4%,15-30分钟占比16.3%,30-60分钟占比37.2%,合计67.9%,超过三分之二。

\

2019年近七成用户每天至少阅读一次

数据来源:公开资料整理

2019年67.9%用户每日阅读60分钟以内

数据来源:公开资料整理

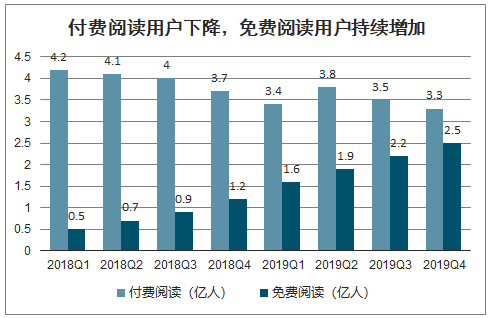

我国付费阅读用户规模持续下降,免费阅读用户规模持续增长。随着我国人口红利消失,数字阅读行业进入下半场,付费阅读进入瓶颈,免费阅读成为新热点,成为带动数字阅读行业发展的增长点。

付费阅读用户下降,免费阅读用户持续增加

数据来源:公开资料整理

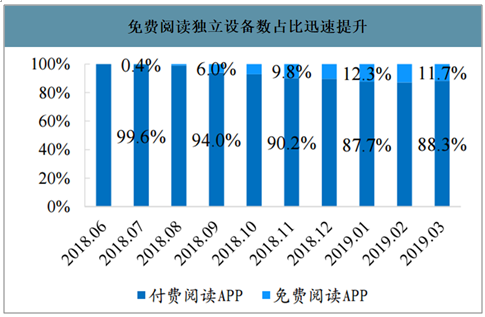

免费阅读独立设备数占比迅速提升

数据来源:公开资料整理

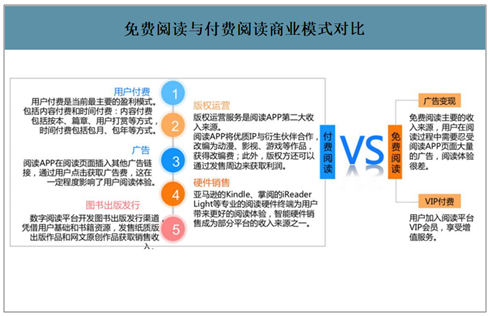

免费阅读主要通过广告变现,提供新商业模式。免费阅读模式下,内容本身不收取费用,内容提供方通过APP页面广告进行变现。与付费阅读中占重要地位的版权运营相比,免费阅读广告模式更加直接,变现周期短,无需长期IP运营。

免费阅读与付费阅读商业模式对比

数据来源:公开资料整理

三、企业经营情况

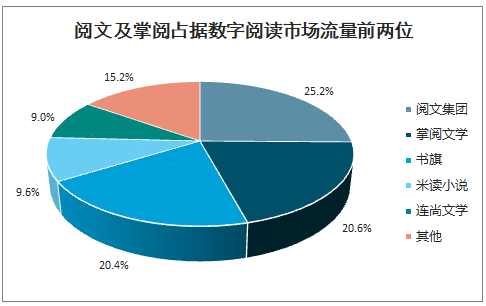

2019年中国数字阅读厂商全景生态流量市场份额中,阅文集团占比25.2%排名第一,掌阅文学以20.6%排名第二。阅文集团凭借绝对领先的原创内容平台,QQ阅读,微信读书等流量入口优势居行业首位;掌阅科技拥有掌阅APP、手机厂商、电子书阅读器的多元流量支持,免费阅读APP得间小说表现优异。

阅文及掌阅占据数字阅读市场流量前两位

数据来源:公开资料整理

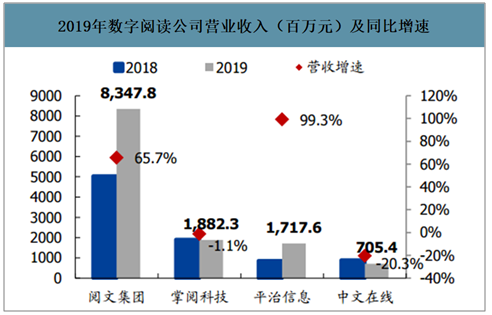

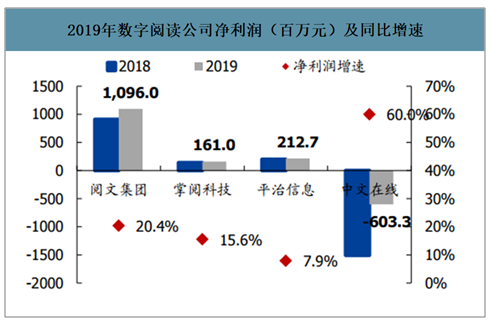

2019年阅文集团、掌阅科技、平治信息和中文在线四家公司营业收入分别为83.48/18.82/17.17/7.05亿元,同比变动65.7%/-1.1%/99.3%/-20.3%;归母净利润分别为10.96/1.61/2.13/-6.03亿元,同比增长20.4%/15.6%/7.9%/60%。

2019年数字阅读公司营业收入(百万元)及同比增速

数据来源:公开资料整理

2019年数字阅读公司净利润(百万元)及同比增速

数据来源:公开资料整理

业务结构变化导致毛利率波动。2019年阅文集团、掌阅科技、平治信息、中文在线综合毛利率分别为44.2%/37.6%/31.4%/44.1%。阅文集团2017-2019年毛利率维持高位,2019年下滑6.6pct的主要原因是收入结构发生了明显变化,并表新丽传媒后版权运营业务毛利率下滑明显。平治信息因并表低毛利(16.8%)智慧家庭业务,综合毛利率大幅下滑,其在线阅读毛利率上升了6.4pct至54.1%。掌阅科技、中文在线综合毛利率均呈上行趋

数字阅读公司综合毛利率情况

数据来源:公开资料整理

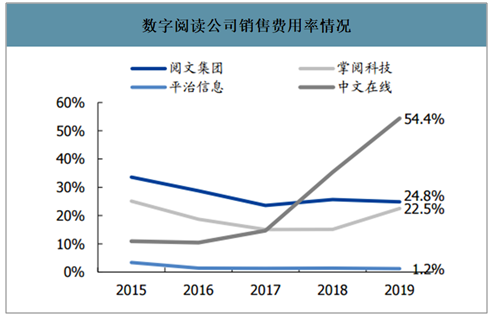

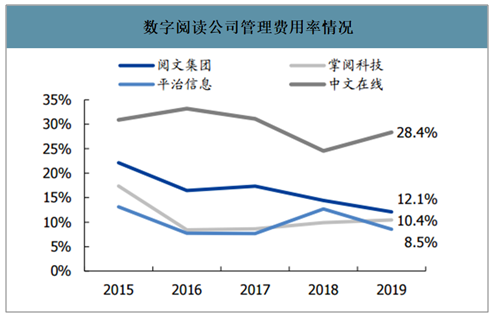

管理费用率控制良好。2019年阅文集团、掌阅科技、平治信息、中文在线销售费用率分别为24.8%/22.5%/1.2%/54.4%,管理费用率分别为12.1%/10.4%/8.5%/28.4%。其中阅文与掌阅费用率相近,掌阅科技因加大用户推广2019年费用率上升;中文在线销售费用率和管理费用率均位于高位,主要受游戏业务的推广导致销售费用大幅增加所致。

数字阅读公司销售费用率情况

数据来源:公开资料整理

数字阅读公司管理费用率情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国在线阅读行业市场发展态势及未来趋势研判报告

《2025-2031年中国在线阅读行业市场发展态势及未来趋势研判报告》共十四章,包含2025-2031年中国在线阅读行业投资风险与营销分析,2025-2031年中国在线阅读行业发展策略及投资建议,2025-2031年中国在线阅读行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国印染助剂行业产业链、PEST、产量、需求量、市场规模、竞争格局及发展趋势:发展趋于平稳,增速放缓,国内巨头占据着中端市场[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国铅酸蓄电池行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:产品逐步向高性能、长寿命、低污染方向迭代升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)