一、HDI主板线宽间距精细化,已在智能手机得到广泛应用

HDI是高功率密度互联主板(HighDensityInverter)的缩写,是生产印制板的一种,使用微盲/埋孔技术的一种线路分布密度比较高的电路板。在PCB行业内对HDI板的定义通常为最小的线宽/间距在75/75µm及以下、最小的导通孔孔径在150µm及以下、含有盲孔或盲埋孔、最小焊盘在400µm及以下、焊盘密度大于20/cm2的PCB板,属于高端PCB类型。

HDI主板生产工艺流程

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国HDI主板行业市场现状调研及市场发展前景报告》数据显示:HDI主板主要分为一阶、二阶、三阶、AnylayerHDI,特征尺寸逐渐缩小,制造难度也逐渐增加。目前在电子终端产品上应用比较多的是三阶、四阶或AnylayerHDI主板。AnylayerHDI被称为任意阶或任意层HDI主板,也有称作ELIC(EveryLayerInterconnect)HDI。目前在电子终端产品上应用比较多的Anylayer是10层或12层。苹果手机主板从iPhone4S首次导入使用AnylayerHDI,而华为目前的旗舰全系列主要使用为AnylayerHDI,例如华为P30系列主板分为MainPCB和RFPCB,都采用AnylayerHDI,Mate20和Mate30系列也是采用AnylayerHDI主板。消费电子已成为HDI最大应用市场。2018年全球HDI产值高达92.22亿美元,其中消费电子移动手机终端占比最高,约为66%,电脑PC行业占比次之,约为14%,两者加总占比约为80%,消费电子行业已成为HDI最大应用市场。电子设备的日益小型化、消费者对智能设备的快速倾向、消费电子产品的显著增长以及汽车安全措施的采用等越来越多的因素都推动着该市场逐步增长。

HDI主板下游应用占比

数据来源:公开资料整理

类载板有望成为下一代HDI主板。SLP(substrate-likePCB),中文简称类载板(SLP),是HDI主板下一代PCB硬板。智能手机等3C电子设备持续朝轻薄化、小型化方向发展,为实现更少空间、更快速度、更高性能的目标,其对印制电路板的“轻、薄、短、小”要求不断提高。特别是随着手机等智能电子终端功能的不断增多,I/O数也随之越来越多,必须进一步缩小线宽间距;但传统HDI受限于制程难以满足要求,堆叠层数更多、线宽间距更小、可以承载更多功能模组的SLP技术成为解决这一问题的必然选择。

从工艺角度来看,可以认为SLP是采用了MSAP工艺的AnyLayer技术(最小线宽/间距:50/50→30/30µm)。SLP技术完美地借鉴了载板常用的MSAP工艺,同时又最大程度利用了HDI的现有设备、技术(也需要一定资金的设备投入或者升级);超越了现有的AnylayerHDI技术,但相对纯载板制造,生产成本低,效率高。全球领头的两家手机公司目前都在主板设计时采用SLP技术,但具体设计上略有不同。随着5G时代的到来,手机主板对于AnylayerHDI的升级需求空前上升,逐步导入SLP已成趋势。

二、5G背景下手机市场复苏,HDI主板量价齐升

(一)智能手机升级,高阶HDI和SLP主板需求量增加

1.苹果手机:引领产业“创新”,SLP主板已逐步渗透

苹果引领消费电子市场发展,2017年率先将SLP主板应用于手机,三星步步跟进。2010年以前,苹果产品使用普通多层主板,自2010年起,苹果智能手机以及平板电脑主板采8-12层1-3阶HDI主板,2013年苹果创造性将AnylayerHDI主板应用于iPhone5S,2017年苹果更是引领市场率先在iPhoneX使用SLP主板。三星紧随苹果之后,在三星S9等旗舰机型使用SLP主板。由于类载板工艺有别于HDI工艺,产品良率和品质有待提升,现阶段还未在安卓系机型广泛应用,随着技术成熟度提升,SLP会加速渗透。

以iPhone为例,4G手机内部元器件用量增加

以iPhone为例,4G手机内部元器件用量增加 | |||

时间 | 2010年 | 2013年 | 2017年 |

机型 | iPhone4 | iPhone5s | iPhoneX |

主板类型 | 多层HDI | 10层AnylayerHDI | SLP |

面积 | 125*55mm | 85*20mm | 80*20mm |

FF | 1 | 0.25 | 0.23 |

线宽间距 | 100/100μm | 40/40μm | 30/30μm |

制程 | 1-n-1 | Any-layer | mSAP-Any-layer |

数据来源:公开资料整理

2.5G手机:AnylayerHDI已成标配

5G背景下,对智能手机的传输速率、频率、信号强度等都有更高要求,这必将导致智能手机从核心芯片到射频器件、从机身材质到内部结构都会有创新。由于5G信号特点,智能手机天线、射频前端组件、散热器件、屏蔽器件呈倍速增长。以天线及视频前端为例,5G手机天线数量达4G手机的2倍,5G射频前端元器件是4G的5-10倍。

5G手机功能复杂度提升,内部元器件用量增加

5G手机功能复杂度提升,内部元器件用量增加 | ||

类型 | 4G手机 | 5G手机 |

滤波器数量(个) | 40 | 70 |

频段控制(个) | 15 | 30 |

收发滤波器数量(个) | 30 | 75 |

开关(个) | 10 | 30 |

载波聚合组合(个) | 10 | 200 |

最大速率 | 150Mbps | >1Gbps |

数据来源:公开资料整理

5G手机内部元器件进一步增多,在保持现阶段手机大小尺寸的情况下,对主板线宽、间距、内部元器件的集成程度提出了更高的要求,AnylayerHDI主板已成为安卓系的主流方案。2019年华为发布的5G手机mate20和P30均使用12层AnylayerHDI主板,OPPO和VIVO的5G机型紧跟华为步伐,使用12层AnylayerHDI主板3.4G手机:华为领头,OPPO/VIVO/小米积极跟进,4G手机主板高阶化智能终端升级带动手机主板向高阶跃迁。手机由当初的通讯工具发展为当今的智能终端,一方面,功能复杂化,性能提升,零部件用量增加;另一方面耗电量提升,为保证续航电池体积(容量)也随之变大,手机内部空间进一步被压缩;此外,智能终端逐步向轻薄化、便携化方向发展,对智能手机零部件集成化提出更高要求。综上,智能手机高度集成化的升级方向,也对手机主板的线宽、间距、厚度等提出更高要求,手机主板也将向高阶化升级。

国内安卓手机按价位分为低、中、高三个档次,当前市场上多数低端4G手机以6-8层1阶和2阶HDI主板为主,中端手机以8层2阶HDI主板为主,高端手机则以10层以上3阶HDI主板为主。2019年H2起,华为中低端机型已经使用8层3阶以上HDI主板,mate和P系列更是开始使用12层以上AnylayerHDI主板。在华为的带头下,国内OPPO/VIVO/小米等公司积极跟进,2020年4G手机预计将主要使用10层3阶以上HDI主板。

4G手机主板向高层高阶化方向升级

4G手机主板向高层高阶化方向升级 | ||||

手机品牌 | 华为旗舰机型 | 华为中端机型 | 华为低端机型 | VIVO、OPPO、小米 |

价格 | 3000元以上 | 1500-3000元 | 1500元以下 | 不等 |

现阶段使用主板 | 12层AnylayerHDI主板 | 8层二阶HDI主板 | 6层一阶HDI主板 | 8层一阶或二阶HDI主板 |

未来方向 | SLP | 10层以上AnylayerHDI主板 | 8层以上二阶或三阶HDI主板 | 8层三阶主板或10层AnylayerHDI主板 |

数据来源:公开资料整理

(二)供给端产能扩张谨慎,供不应求有望催生涨价预期

全球HDI主板产值前10的企业占全球HDI主板大约56%的产值,中国台湾有6家上榜,约占全球产值30%;欧美两家企业上榜,约占全球产值16%;日韩3家企业上榜,约占全球产值9.4%。其中鹏鼎控股以做软板为主,高阶HDI硬板占比相对较低。三星电机2019年12月宣布关闭中国昆山HDI制造工厂,退出HDI市场。

2015-2018年全球排名前十HDI产值公司

2015-2018年全球排名前十HDI产值公司 | |||||||

排名 | 企业名称 | 国家/地区 | 2015年HDI板产值 | 2016年HDI板产值 | 2017年HDI板产值 | 2018年HDI板产值 | 2018年HDI市占率 |

1 | 欣兴电子 | 中国台湾 | 7.75 | 7.07 | 8.34 | 9.5 | 10.30% |

2 | 华通 | 中国台湾 | 6.79 | 6.83 | 8.75 | 8 | 8.70% |

3 | TTM科技 | 美国 | 5.01 | 6.35 | 8.35 | 7.4 | 8.00% |

4 | 奥特斯 | 奥地利 | 5.95 | 6.2 | 7.94 | 7.6 | 8.30% |

5 | 健鼎科技 | 中国台湾 | 3.16 | 2.63 | 3.6 | 4 | 4.30% |

6 | MeikoElectronics | 日本 | 2.51 | 3.19 | 3.3 | 3.6 | 3.90% |

7 | 鹏鼎控股 | 中国台湾 | 1.6 | 2.48 | 3 | 3.5 | 3.80% |

8 | YOUNGPOONGPREC | 韩国 | 1.7 | 2.8 | 3 | 2.7 | 2.90% |

9 | 耀华 | 中国台湾 | 3.11 | 2.73 | 2.69 | 2.7 | 2.90% |

10 | 三星电机 | 韩国 | 2.96 | 2.22 | 2.7 | 2.4 | 2.60% |

数据来源:公开资料整理

1.新企业进入难度大,资金、技术、环保铸就行业高壁垒

资金、技术、环保指标加宽HDI企业护城河,新企业进入难度较大。HDI主板制造业属于重资产行业,生产一块HDI主板需要超过100到工序,激光钻孔设备、电镀设备、涂布设备等资本开支较大,低阶HDI主板投资/收入比例可达到约1:2,而高端HDI、SLP产线投资/收入比例仅低于1:1。另一方面,该行业还具备较高技术壁垒,HDI主板厚度轻薄化和线宽间距精细化,对生产工艺要求越来越高,企业产品良率的提升需要长期技术积累和设备性能改良,能将高阶HDI主板良率做到90%以上的企业已经相当优秀。此外,由于国内外一系列环保法律法规的颁布,环保壁垒成为HDI行业一个颇具特色的壁垒,我国各地方政府对环保指标审核严格,小企业很难进入该行业。

2.行业盈利水平一般,外资及台资企业扩产相对谨慎

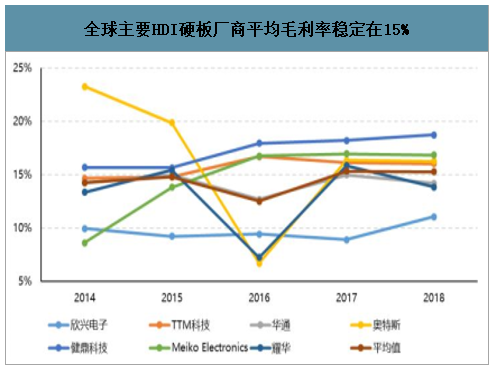

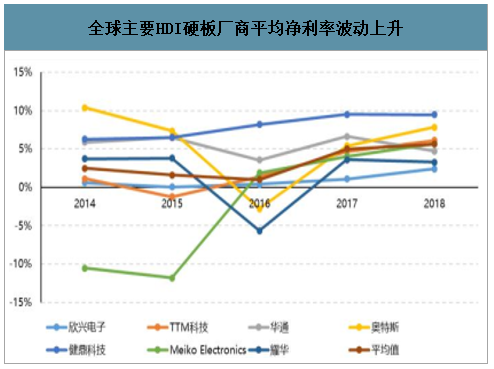

全球主要HDI硬板制造企业平均毛利率15%左右,平均净利率波动上升。通过分析全球主要的HDI硬板厂商利润情况,2018年平均毛利率约15.29%,毛利率最高为18.74%(健鼎科技),毛利率最低为11.07%(欣兴电子);平均净利率约5.64%,净利率最高为9.48%(健鼎科技),最低为2.42%(欣兴电子)。

全球主要HDI硬板厂商平均毛利率稳定在15%

数据来源:公开资料整理

全球主要HDI硬板厂商平均净利率波动上升

数据来源:公开资料整理

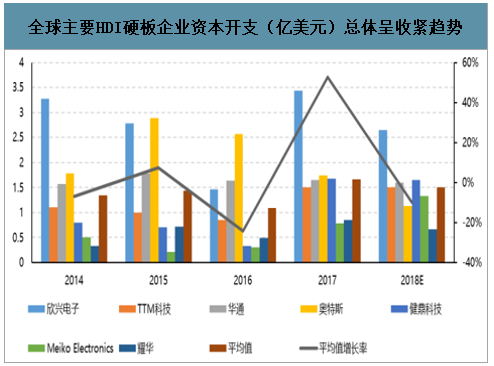

海外企业及台资企业扩产相对谨慎。通过分析全球主要HDI硬板厂商的资本开支情况,除了个别企业外,整体资本开始呈收紧趋势。2017年平均资本开支大幅提升是因为欣兴科技加大在IC载板和SLP主板的投入。HDI制造行业属于重资产行业,从投入到量产平均建设周期约两年,通过分析主流厂商资本投入情况,未来两年HDI产值不会大规模提升。

全球主要HDI硬板企业资本开支(亿美元)总体呈收紧趋势

数据来源:公开资料整理

HDI行业竞争激烈,海外企业更甚退出市场。2016年/2017年/2018年日本PCB总产量分别为1,421/1,463/1,448万平米,同比-4%/+3%/-1%。随着中国大陆地区企业的崛起,日本PCB市场规模将继续萎缩。日本Panasonic先后关闭越南、台湾地区工厂,2015年卖掉山梨工厂正式退出HDI(PCB)制造业市场。2019年12月,韩国三星电机宣布关闭昆山HDI工厂,退出HDI行业。

3.中国内资企业初见规模,但份额相对较小

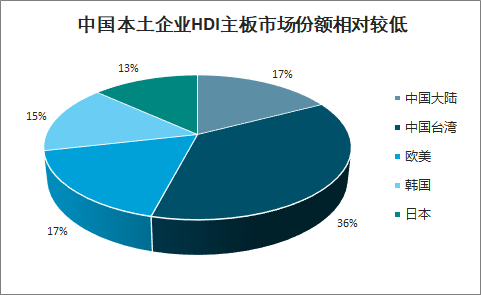

中国是HDI主板生产大国,但本土企业市场份额较低,国产替代进程有望加速。从生产地角度,亚太地区仍是HDI主板核心产地,主要集中在中国和日韩。全球约77%的HDI主板在中国制造,其中中国大陆生产的HDI主板约占59%、中国台湾占约18%;日韩合计约占16%、其他地区占7%。但从制造商归属国来看,全球约53%的HDI主板由中国企业生产,其中中国大陆企业仅约占17%,中国台湾企业约占36%;欧美企业约占17%;韩国企业约占15%;日本企业约占13%。中国虽为HDI主板制造大国,但中国本土企业虽然市场份额相对较低,国产替代浪潮下市场空间巨大。

全球超过70%的HDI主板在中国生产

数据来源:公开资料整理

中国本土企业HDI主板市场份额相对较低

数据来源:公开资料整理

中国内资企业发展虽快,但技术水平有待提高。中国大陆本土的HDI起步较晚,2008年至2018年,中国大陆PCB行业产值从150.37亿美元增至326.00亿美元,年复合增长率高达8.05%,远超全球整体增长速度2.77%。之前能量产HDI的均为外资企业,经过十余年的发展,一批初具规模并具备一定技术领先实力的中国内资公司(能量产的HDI)如雨后春笋涌现,包括东山精密(Multek)、胜宏科技、超声电子、生益电子、五株、博敏、崇达、景旺等近20家。内资企业虽然近几年持续有投资,但主要集中在中低端HDI主板,高阶HDI主板和SLP主板量产技术门槛短期内难以逾越。目前仅有东山精密等少数PCB制造厂商具备量产高阶HDI主板的技术和能力。综上所述,HDI主板制造行业新进入者难度较大,外资企业呈萎缩状态,台资企业投资相对谨慎,中国内资企业受限于技术壁垒,2020年高阶HDI主板单价有望提升。

(三)5G时代手机市场进入换机上行周期,高性能HDI主板有望持续放量

1.透过4G换机周期历史,5G手机渗透率有望于2020H1加速提升

复盘4G换机周期,我们判断2020年苹果与安卓手机阵营有望同步开启5G创新换机元年,并于21年继续量价维度渗透,3年可见上行周期内产业趋势明确。

2014-2016年间全球4G机型出货量占比从70%提升至90%+水平,后续基本平稳向上,受益于4G技术迭代及运营商策略,2014年开始智能机市场明显复苏,进入4G智能机换机主旋律。同时,我们观察到国内智能机月出货量同比明显回升,仅2015-2016年间个别月份同比短期回落,2015年8月同比增速甚至高达50%+。两年间月平均增速维持10%+水平,同时4G新机型发布总数达2345只,月均新发机型近100款,基本覆盖高中低端全价位,新发4G新机占比从50%+稳步上升至90%,基本实现对3G机型全替代。——2017年后,4G换机潮开始衰退,2017H2以来国内智能机出货量持续呈现下滑趋势,2018Q2后月出货量跌幅逐步收窄,手机总体市场需求处于波动态势。复盘4G周期我们可以得知,随5G网络渗透,移动终端市场将于2020H1后进入新一轮换机周期,带动消费电子上游元器件产业步入上行通道,并有望于2020H2-2021H1加速凸显。

2019年全球智能手机出货量下降触底达13.7亿台,同比下降2.2%,2020年回升至13.9亿部。2019-2024年全球5G智能手机出货量将从700万台增加到13亿台,5G手机渗透率有望从0.5%增长到80%。我们预计2020年5G手机出货量约3亿部。手机作为HDI主板主要应用市场,智能手机市场回暖,将会成为带动HDI市场发展的重要因素。

5G渗透率有望在未来三年快速爬升

数据来源:公开资料整理

2.手机市场回暖,2020年手机HDI主板市场规模有望超500亿元

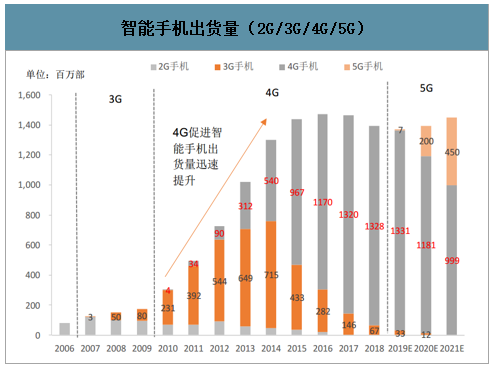

5G换机潮带动半导体行业进入新一轮景气周期,我们在2020年1月22日发布的深度报告《存储上行周期已至,静待非存储建库存行情》中作了详细研究。我们预估2020年5G智能手机的出货量达2亿部,拉动智能手机市场出货量同比上升2%,正式扭转智能手机出货下滑的趋势;2021年5G手机出货量达4.5亿部,带动智能手机整体出货量同比上升4%。

智能手机出货量(2G/3G/4G/5G)

数据来源:公开资料整理

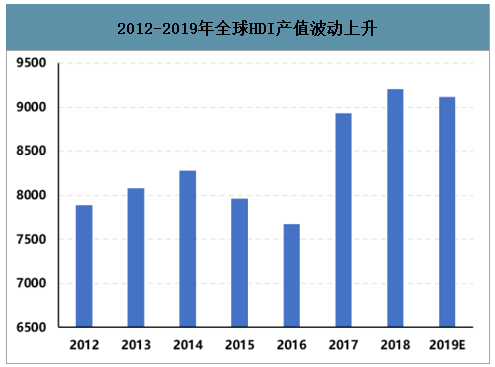

2013年全球HDI产值为81.21亿美元,至2018年全球HDI产值为92.22亿美元,年复增长率2.58%。近两年智能手机手机出货量下滑,导致HDI全球产值同比增速开始放缓,预计2019年总体产值会小幅下滑,约91.78亿美元。2019年四季度起5G智能手机开始导入市场,2020年H1将正式进入5G换机周期,手机市场回暖,HDI市场有望触底回弹。

2012-2019年全球HDI产值波动上升

数据来源:公开资料整理

手机主板跳阶升级,HDI主板的单机价值量也随之提升。二阶主板单价约2000元/平方米,HDI主板每提高一阶价格上涨约1000元/平方米,AnylayerHDI主板单价为约4000元/平方米,SLP主板单价约5500元/平方米。现阶段智能手机主板大小约0.01平方米,三星5G旗舰手机+iPhoneX及以上机型2020年出货量约2亿部,预计使用SLP主板约20万平方米;安卓系5G手机(除去三星旗舰机))出货量约2亿部,安卓系高端4G手机出货量2.5亿部,预计使用高阶AnylayerHDI主板约45万平方米;中低端4G手机合计约7.5亿部,预计使用三阶HDI主板约75万平方米。2019年智能手机HDI主板市场规模约425亿元,我们预计2020年手机HDI主板市场规模515亿元,具有21.18%增长空间。

预计2020年手机HDI主板市场规模超500亿元

预计2020年手机HDI主板市场规模超500亿元 | |||

类型 | SLP主板 | Anylayer HDI主板 | 三阶 HDI主板 |

使用对象 | 三星5G旗舰手机+iPhoneX及以上手机 | 安卓系5G手机和高端4G手机 | 中、低端4G手机 |

单价(元/平方米) | 5500 | 4000 | 3000 |

需求量 | 20万平方米 | 45万平方米 | 75万平方米 |

市场规模 | 110亿元 | 180亿元 | 225亿元 |

合计市场规模 | 515亿元 | ||

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国多用途乘用车品牌份额分析:大通上牌量位居首位,达31604辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国车厢可卸式垃圾车(传统能源类)品牌份额分析:豪曼以1548辆断层第一,中联次之[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国爆破器材运输车区域上牌量分析:江西、重庆、湖南上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![研判2026!中国西瓜种植行业产业链、发展历程、种植面积、产消量、竞争现状及发展趋势:参与主体多元,产业链向一体化与品牌化方向延伸[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国AI大模型行业核心特征、市场规模及重点企业分析:DeepSeek撕开技术霸权,国产开源重塑全球AI格局[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国速冻食品行业产业链图谱、市场规模、竞争格局、行业内主要上市企业对比及未来竞争趋势分析:安井食品龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)