一、中国综合医疗营销解决方案行业方兴未艾,心脑血管疾病的综合医疗营销解决方案市场规模将达87亿

中国的医疗系统的特点是医疗资源分布不均匀。例如,中国的医院以三级制分等级,按医生专业能力、管理及技术计,三级医院级别最高。大部分三级医院主要位于一线城市及经济较发达省份,部分人口基数大且经济欠发达省份的医疗服务存在一定缺口。

于2018年,中国的医院中仅有7.7%为三级医院,同年处理中国医疗咨询个案总数51.8%。相比而言,中国的医院中合计有65.0%为一级医院及无等级医院,但2018年仅处理中国医疗咨询个案总数12.3%。

中国医疗资源分配不均的结果是病患人数过度拥挤、轮候时间长、医生与病患之间的交流有限及令三级医院医生的工作量超出负荷,而基层医院及医院则出现医生经验不足及欠缺高质量培训的情况。

综合医疗营销解决方案行业的出现有效缩窄了医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距,提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。

中国有众多无等级医院,即因规模及服务能力有限而不适合纳入中国医院等级评审制度的医院。于2018年,中国的医院中仅有7.7%为三级医院,同年处理中国医疗谘询个案总数51.8%。相比而言,中国的医院中合计有65.0%为一级医院及无等级医院,但2018年仅处理中国医疗谘询个案总数12.3%。中国医疗资源分配不均的结果是病患人数过度拥挤、轮候时间长、医生与病患之间的交流有限及令三级医院医生的工作量超出负荷,而基层医院及医院则出现医生经验不足及欠缺高质量培训的情况。

综合医疗营销解决方案行业的出现是为了通过缩窄医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距来提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。中国的医学组织主要包括医学协会及基金。医学协会负责制定及鼓励采用医疗实践中的指引、诊疗标准及临床路径,而医学基金的使命为公共医疗项目筹措资金。综合医疗营销解决方案包含广泛的服务,主要包括医学会议服务、患者管理服务以及营销战略和谘询服务。

综合医疗营销解决方案主要服务内容

数据来源:公开资料整理

业务流程。因此,银行业在信息化建设方面的投入将持续增长。

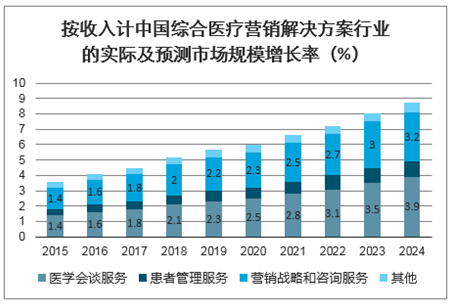

智研咨询发布的《2020-2026年中国医疗综合体行业市场全景调研及竞争策略建议分析报告》显示:按收入计,中国综合医疗营销解决方案行业由2014年的人民币317亿元大幅增至 2018年的人民币481亿元,复合年增长率为11.0%。2019年达到527亿元。有关增长主要是由于中国政府为解决医疗资源分布不均不断付出的努力,以及由于中国居民对健康问题的意识增强及可支配收入更高令医疗开支日益增加所致。在中国建立分级诊疗制度的有利政府政策推动下,预期中国综合医疗营销解决方案行业收入会自2019年进一步增至2024年的809亿元,复合年增长率为8.9%

按收入计中国综合医疗营销解决方案行业的实际及预测市场规模

数据来源:公开资料整理

中国综合医疗营销解决方案行业市场规模情况

数据来源:公开资料整理

其中,中国心脑血管疾病的综合医疗营销解决方案行业由2015年的37亿元增至2019年的56亿元,复合年增长率为11.1%,并预期于2024年进一步增至87亿元,自2019年以来的复合年增长率为9.2%,与该等市场趋势一致。主要由于心脑血管疾病患病率持续上升,心脑血管疾病综合医疗营销解决方案行业的增速会高于整体综合医疗营销解决方案行业的增速。

按收入计中国综合医疗营销解决方案行业的实际及预测市场规模增长率(%)

数据来源:公开资料整理

按收入计,中国心脑血管疾病的综合医疗营销解决方案行业已经由2015年的37亿元增至2019年的56亿元,复合年增长率为11.1%,并预期于2024年进一步增至87亿元,自2019年以来的复合年增长率为9.2%,与该等市场趋势一致。

中国心脑血管疾病的综合医疗营销解决方案行业市场规模走势预测

数据来源:公开资料整理

综合医疗营销解决方案通过缩窄医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距来提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。由于心脑血管疾病患病率持续上升,心脑血管疾病综合医疗营销解决方案行业的增速会高于整体综合医疗营销解决方案行业的增速。

二、心脑血管疾病的综合医疗营销解决方案行业市场驱动因素

心脑血管疾病指心脏及供应脑部血液的血管功能失调,一般包括高血压、冠心病、卒中、心脏衰竭及心肌症。心脑血管疾病是一种慢性疾病,对生命并无即时威胁,但若不妥善管理,则会演变成长期持续性疾病,很多时会导致健康逐渐恶化。管理治疗理心脑血管疾病的关键在于早期检测及诊断,通过改变生活方式以及长期治疗及疾病监测来应付行为风险因素问题。

1、患病率及患者人数上升

卫生部心血管疾病介入诊疗技术管理专家工作组组长霍勇称,心脑血管疾病的死亡率过去10年居高不下,与其他疾病相比,死亡率更高。中国与日本、美国、法国、澳大利亚等国相比,心脑血管疾病的死亡率也高很多。

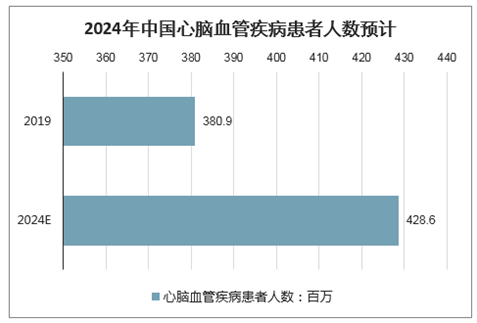

作为中国最常见的慢性疾病之一,心脑血管疾病患者人数众多。预计中国心脑血管疾病患者人数将从2019年的380.9百万增加至2024年的428.6百万,复合年增长率为2.4%,这主要是由于人口老龄化导致心脑血管疾病风险增加以及年轻一代选择的生活方式越来越不健康所致。患者基数增加亦部分归因于中国心脑血管疾病诊断率的提高。随着中国医疗保健系统的发展以及实施控制心脑血管疾病的政策,预计未来心脑血管疾病的诊断率将显着提高。高血压的诊断率预计从2019年的47%增加至2024年的49.6%,预期未来对心脑血管疾病的综合医疗营销解决方案的需求将会增加。

2024年中国心脑血管疾病患者人数预计

数据来源:公开资料整理

2024年中国高血压的诊断率预计

数据来源:公开资料整理

2、政府致力降低心脑血管疾病负担

中国政府已推出一系列政策以控制中国的心脑血管疾病肆虐并解决医疗资源不平均分配。根据《中国防治慢性病中长期规划(2017-2025年)》,中国政府目标是在2020年及2025年将心脑血管疾病死亡率分别降低10%及15%。此外,根据《「健康中国2030」规划纲要》,中国政府目标是将常见慢性病(如心脑血管疾病)的过早死亡率从2015年的19.1%降低至2030年的13.4%。此外,根据《国务院关于实施健康中国行动的意见》,中国政府旨在减低心脑血管疾病的死亡率至2030年的低于0.2%。预期这些利好政策会加强疾病关注及提高诊断和治疗率,这将进一步刺激中国对心脑血管疾病的综合医疗营销解决方案的需求。

常见慢性病(如心脑血管疾病)的过早死亡率中国政府的目标

数据来源:公开资料整理

3、国医药公司的需求增加

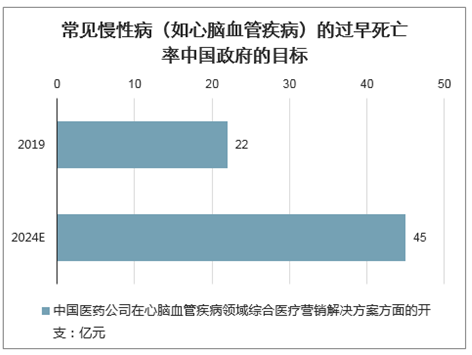

近年,中国政府已推出一系列政策,包括《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》及《关于加强和促进食品药品科技创新工作的指导意见》,通过加快新药和仿制药审批程序,鼓励在中国国内和全球研发创新药物。预计这些政策将推动中国医药公司不断研创新药物(包括心脑血管疾病药物)。随着这些公司开始推销其药品,预计对营销战略和谘询服务的需求将会增加。中国医药公司在心脑血管疾病领域综合医疗营销解决方案方面的开支预计将由2019年的22亿元增加至2024年的45亿元,复合年增长率为15.2%。

中国医药公司在心脑血管疾病领域综合医疗营销解决方案方面的开支预计

数据来源:公开资料整理

4、政策将优质医疗资源重新分配给中国基层

中国政府已出台一系列政策,将优质医疗资源重新分配给中国基层,并提高这些地区患者的疾病意识,旨在降低医疗体系的长远负担。根据《关于推进分级诊疗制度建设的指导意见》,中国政府的目标是优化慢性病(如心脑血管疾病)患者在基层医院的治疗效果。预期中国的基层会成为医学组织的重点,开展更多医学研讨会,向医生提供质量培训,从而丰富其医疗知识及实践,并实施更多疾病风险自测项目以提升意识及诊断率。此外,由于识别到更多患者,故预期医学组织将会开展更多患者管理活动,乃由于该等活动一般于疾病风险自测完成後开展。此外,《药品集中采购和使用试点方案》已规定中国11个主要城市的公立医院集中采购药品,预计将导致医药公司将其重点转向基层。因此,医学组织对中国基层地区心脑血管疾病的综合医疗营销解决方案的需求预期将显着增加。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国智慧城市群立体交通系统行业政策、产业链、市场规模、竞争格局及发展趋势:市场从“单城疏通”迈向“区域同城化”,规模将突破1000亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国新能源宽体自卸车行业市场政策、产业链、市场规模、渗透率、竞争格局及发展趋势分析:渗透率达12.6%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国新能源装载机行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:头部企业持续领跑,CR7市场占有率高达86.9%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!全球新能源电池涂覆隔膜行业产业链、市场规模、竞争格局及发展趋势:市场需求不断攀升,湿法涂覆隔膜凭借其优势不断渗透[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国硬度计行业类别、产业链、市场现状及趋势分析:产业筑牢工业基石,加速智能跃迁[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年全球及中国汽车座椅行业发展历程、需求量、市场规模、竞争格局及趋势研判:消费者对驾乘舒适与安全要求不断提升,推动汽车座椅规模超千亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)