从2018 年 7 月的政治局会议到 2018 年 10 月的国常会再到后来两会召开,2018 年下半年以来,基建稳增长政策导向不断明确。当前疫情影响下,宏观经济与微观企业均明显承压,稳增长动力较过往更加充分。2 月以来,中央及个地方密集出台多项政策,从政策导向看,着重在基建领域发力,加快推动项目开工建设等。

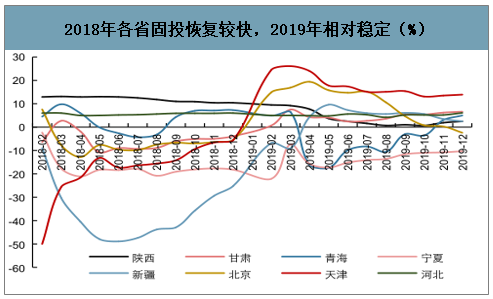

自 2018 年 7 月之后,北方各省项目审批以及建设进度明显加快,甘肃、新疆、北京等地固投增速明显回升。以甘肃为例,2018年前 6 月固投增速下滑 9%,到 2018 年底增速收窄至-3.9%,2019 年增速提升至 6.6%。

2018 年北方各省固投增速开始修复(%)

数据来源:公开资料整理

2018 年各省固投恢复较快,2019 年相对稳定(%)

数据来源:公开资料整理

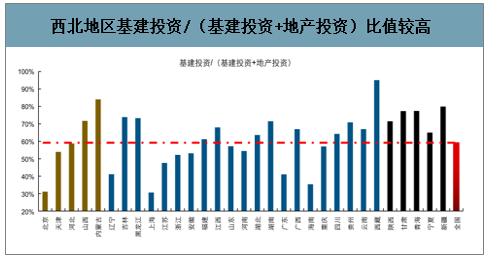

以 2016 年西北各省基建投资/(基建投资+地产投资)为例,其数值均高于全国平均水平,反映出基建投资对于西北各省的重要性。在西部地区,基建对于水泥需求的拉动作用更加明显。

西北地区基建投资/(基建投资+地产投资)比值较高

数据来源:公开资料整理

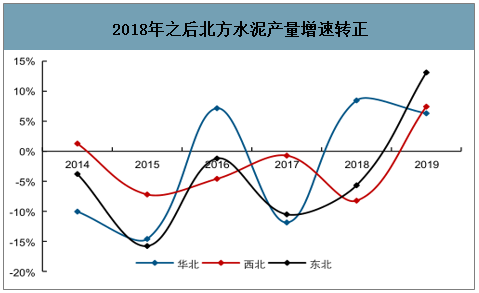

2018 年之前北方需求在本轮需求恢复周期中表现不佳,多地出现连续两年的负增长,这一现象在 2018 年稳增长政策加码时开始有所改变。2017年西北、华北、东北水泥产量增速分别为-1%、-12%、-11%,2019 年已经分别提升提升至 7%、6%、13%。

2018 年之后北方水泥产量增速转正

数据来源:公开资料整理

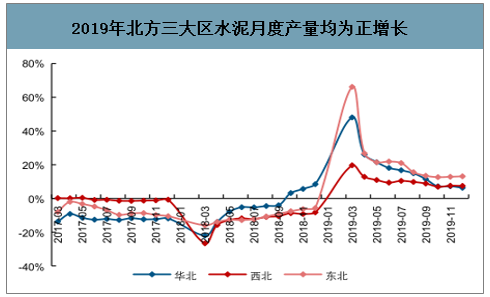

2019 年北方三大区水泥月度产量均为正增长

数据来源:公开资料整理

一、北方基建

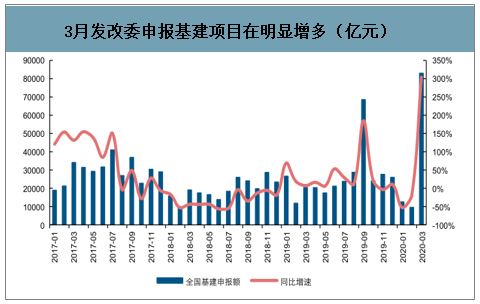

3 月以来发改委项目申报进度及政府发包采购均已明显加快:1)3月当月发改委基建项目申报金额达到历史新高的8.3万亿元,同比大幅增长305%;2)3 月政府采购网数据显示,当月政府招投标数量环比大幅增长 249%,已恢复至去年同期的 80%水平。

3月发改委申报基建项目在明显增多(亿元)

数据来源:公开资料整理

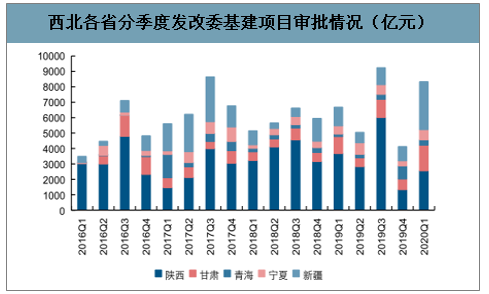

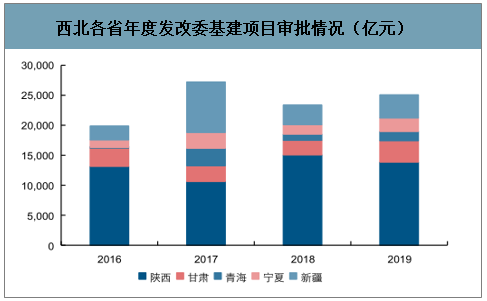

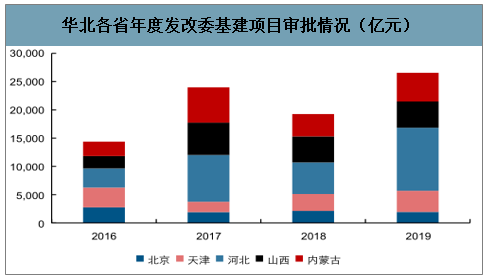

分省份拆分看,2017-2019 年西北及华北各省的发改委基建项目审批情况整体呈现上升的态势,西北 5 省 2017 年以来基本均维持在 2 万亿以上,华北 5 省 2019 年审批额更多,达到了 2.66 万亿。

西北各省分季度发改委基建项目审批情况(亿元)

数据来源:公开资料整理

西北各省年度发改委基建项目审批情况(亿元)

数据来源:公开资料整理

华北各省分季度发改委基建项目审批情况(亿元)

数据来源:公开资料整理

华北各省年度发改委基建项目审批情况(亿元)

数据来源:公开资料整理

二、资金改善

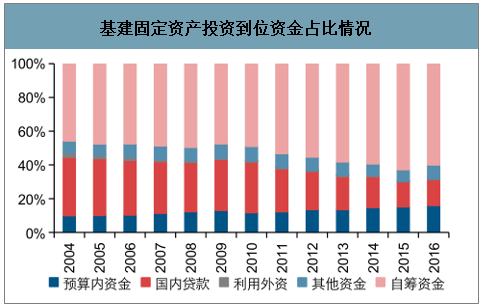

因为基建项目投资较大且收益较小,所以需要以政府为主导,通过财政支出带动社会资本参与。从历史数据看,基建投资增速与资金来源基本一致。我国基建资金主要来源于五个方面:国家预算内资金、国内贷款、利用外资、自筹资金、其他资金,2016 年占比分别 16%、15%、0.2%、8%、60%。

基建固定资产投资到位资金占比情况

数据来源:公开资料整理

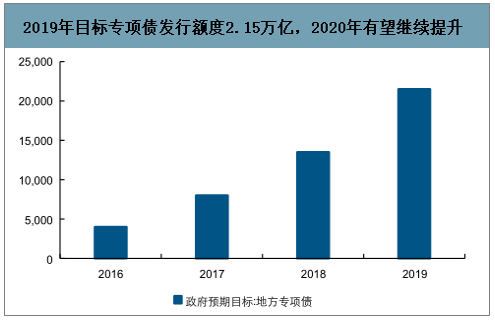

近期中央政治局会议强调将“适当提高财政赤字率,发行特别国债,增加地方政府专项债规模,引导贷款市场利率下行,保持流动性合理充裕”。2019年财政目标赤字率提升至 2.8%,预计 2020 年仍将继续提升;截至 3 月 31 日,2020 年各地发行新增专项债券 1.08 万亿元,发行规模同比增长 63%,在专项债额度提前下达之后,后续专项债额度或仍将继续增加。

2019 年预算赤字率2.8%,2020年有望继续提升(%)

数据来源:公开资料整理

2019 年目标专项债发行额度 2.15 万亿,2020年有望继续提升

数据来源:公开资料整理

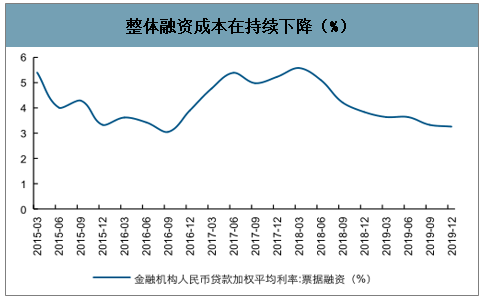

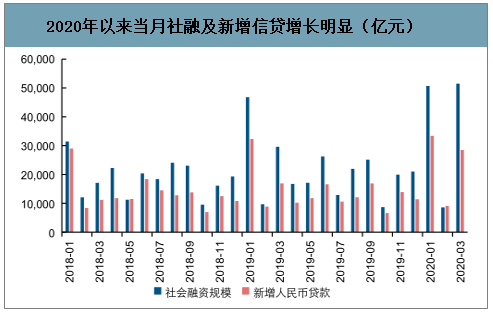

2017 年底开始,防风险内涵逐步从金融防风险扩展至实体去杠杆。表外业务、影子银行等监管趋严,非标融资明显收缩;城投债融资受阻,净融资量下滑。2018 年以来随着稳增长的推进,整体社会的融资成本开始下降,2019 年末金融机构票据融资利率下降至 3.3%;此外信贷规模也在持续增加,2020 年 3 月信贷及新增社融放量,大幅超预期,货币及信贷政策与财政政策配合。

整体融资成本在持续下降(%)

数据来源:公开资料整理

2020 年以来当月社融及新增信贷增长明显(亿元)

数据来源:公开资料整理

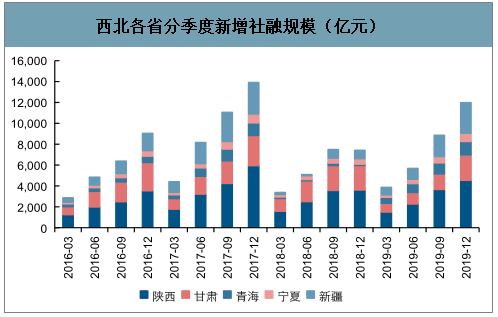

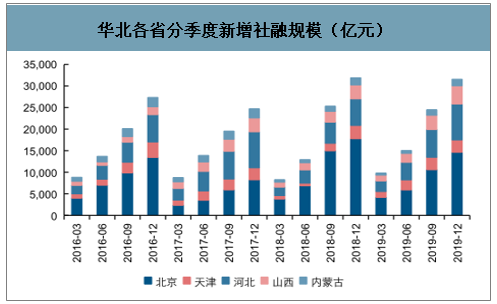

2018 年西北各地依然受到地方债务清理及资管新规影响,资金受到明显掣肘。2019 年之后分季度社融规模逐级增长,尤其是此前基数较低的新疆、青海及宁夏;华北地区社融扩张时点更早,始于 2018 年下半年,主要为北京和河北增长。

西北各省分季度新增社融规模(亿元)

数据来源:公开资料整理

华北各省分季度新增社融规模(亿元)

数据来源:公开资料整理

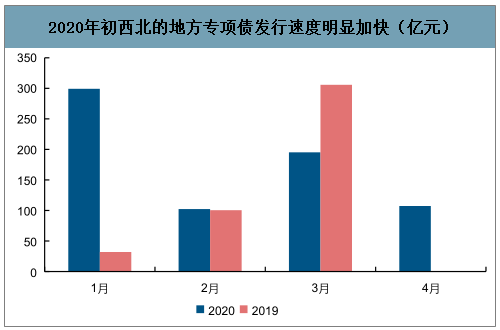

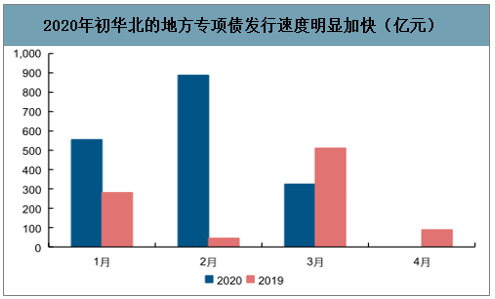

在项目审批加快的同时,北方各地的地方专项债也在加速落地,截至 2020 年 4 月 10 日,西北各省合计发行专项债 704 亿,2019 年同期仅为 438 亿,同比增长 61%;华北各省合计发行专项债 1768 亿,2019 年同期 927 亿,同比增长 91%。

2020 年初西北的地方专项债发行速度明显加快(亿元)

数据来源:公开资料整理

2020 年初华北的地方专项债发行速度明显加快(亿元)

数据来源:公开资料整理

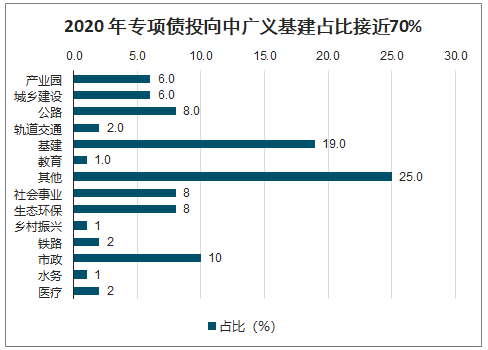

截至4月上旬,已公告发行方案的专项债(1-4 月)规模达到 1.1 万亿元,同比去年大幅增长 51%,其中投向基建比例约 70%,远高于去年全年的不足 30%水平;从用作资本金比例情况来看,去年全年专项债实际用作资本金占比仅 1.3%,而今年仅一季度专项债用作项目资本金比例已达 12%。

2020 年专项债投向中广义基建占比接近70%

数据来源:公开资料整理

1、雄安新区

2018 年 12 月 25 日国务院批复河北省政府、国家发展改革委呈报的《河北雄安新区总体规划(2018—2035 年)》,2018 年 12 月河北发行300 亿雄安地方债,用于新区建设,预计 2020 年建设或将进入实质性推进阶段。长期来看,可将雄安新区建设对标国内其他新区建设,每年拉动水泥需求为 1000 万吨以上。

2、关中城市群

关中平原城市群的发展需要庞大的交通网络将各城市群链接起来。“一圈”,指由西安、咸阳主城区及西咸新区为主组成的大西安都市圈;“一轴”,即沿陇海铁路和连霍高速的主轴线;“三带”,即包茂发展带、京昆发展带、福银发展带。因此关中城市群建设将辐射陕西及其周边的甘肃、宁夏等地。2019年政府工作报告中提出,要制定西部开发开放新的政策措施。未来几年西部的项目落地或将加速。我们判断,未来几年西部的项目落地或将加速。

3、兰西城市群

2018 年 8 月印发《兰州—西宁城市群发展规划实施方案》,规划提出到 2035 年,兰州—白银都市圈城镇格局基本形成,以兰州市主城区、兰州新区、白银市城区为重点,依托包兰铁路、兰白高速等现有交通轴线,积极推进中兰客专和沿黄快速通道建设,打通中心城市与节点城市、节点城市之间高效便捷的交通网络,逐步实现兰州市主城区、兰州新区及白银市城区之间 1 小时内、各县区到本市主城区 1 小时内通达,提高城际互联水平。

三、格局

北方作为集中度更高的区域,其同样具备较强的自律基础。西北以及华北各省的熟料产能集中度较高,如新疆、甘肃、宁夏等省份 CR5 集中度均在 50%以上;京津冀在金隅冀东合并之后,一家份额占比已经超过 50%。

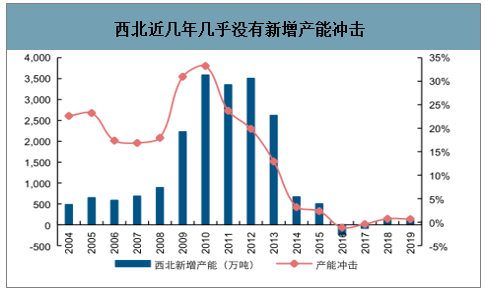

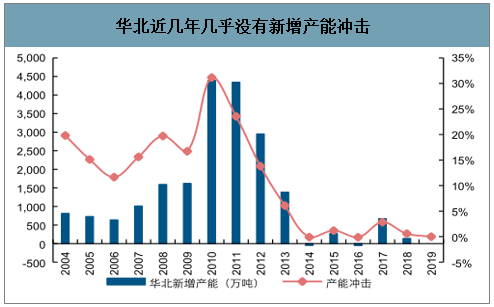

随着行业对新增产能的禁止及区域景气度下滑,近年来北方基本无新增产能,2017、2018年分别仅有宁夏一条2750t/d、以及甘肃一条5000t/d 产线投产。河北也仅2017 年投产两条产线,较以往周期大幅减少。从各区域产能置换项目看,北方要少于南方地区。当前西北仅陕西3条、宁夏1条、新疆1条产线在建或拟建,且均为置换项目;华北地区河北1条、山西2条在建或拟建,其中2条置换,1条危废线。

西北近几年几乎没有新增产能冲击

数据来源:公开资料整理

华北近几年几乎没有新增产能冲击

数据来源:公开资料整理

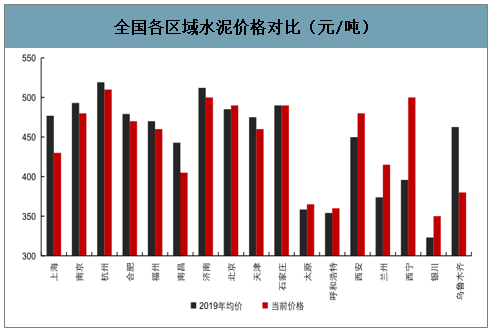

当前全国水泥均价为 432 元,其中长三角地区均价约为473 元,西北地区均价 425 元,华北地区均价 433 元,远低于华东等高价区。且区域内部看,分化明显,其中宁夏银川仅 350 元、甘肃兰州 415 元、内蒙古呼和浩特 360 元、山西太原 365 元。

全国各区域水泥价格对比(元/吨)

数据来源:公开资料整理

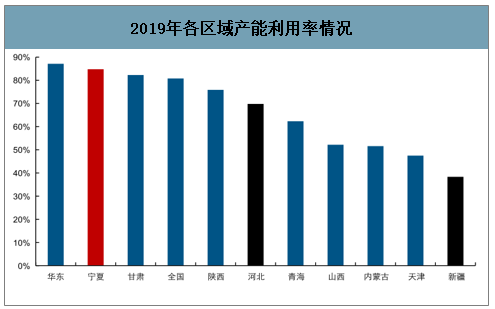

西北及华北片区过往备受产能过剩诟病,2019 年价格表现较好的新疆熟料全年产能利用率 38.3%,甘肃产能利用率 82.3%,青海产能利用率 62.3%,河北产能利用率 69.8%。价格较差的内蒙和宁夏分别为 51.6%、84.8%。

2019 年各区域产能利用率情况

数据来源:公开资料整理

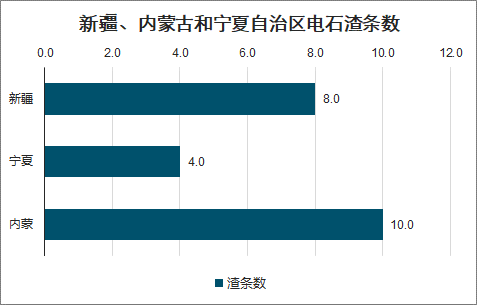

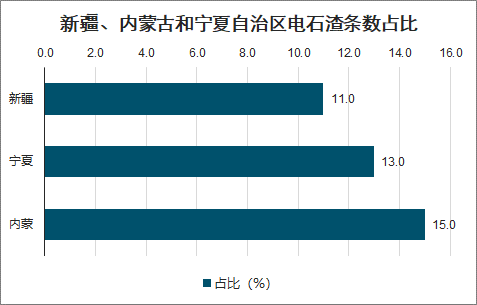

在过往错峰生产过程中,电石渣企业因为承担了 PVC 废渣处理(危废)功能,因此政策对其停产约束管控较为宽松,电石渣熟料企业可适当少停甚至不停窑,因此其凭借低成本优势在淡季生产大量熟料进而对区域统一的错峰节奏乃至旺季提价节奏形成较大扰动,成为过往区域价格表现较差的核心掣肘。

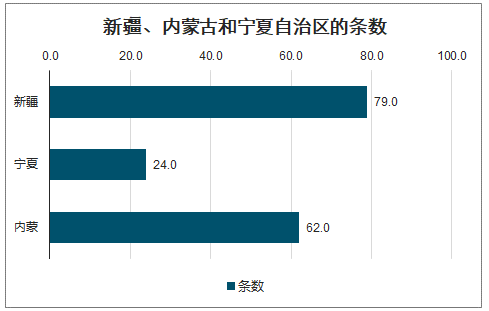

新疆、内蒙古和宁夏自治区的条数

数据来源:公开资料整理

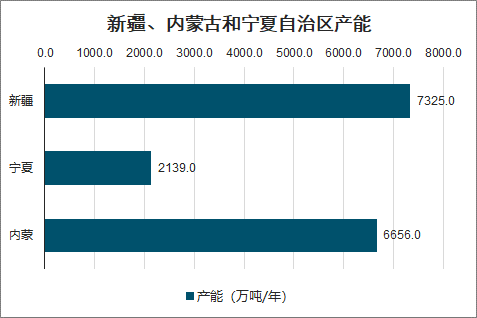

新疆、内蒙古和宁夏自治区产能

数据来源:公开资料整理

新疆、内蒙古和宁夏自治区电石渣条数

数据来源:公开资料整理

新疆、内蒙古和宁夏自治区电石渣条数占比

数据来源:公开资料整理

新疆乌鲁木齐水泥价格 2016 年之后开始趋势释放(元/吨)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国水泥行业发展动态及投资风险研究报告》数据显示:蒙西电石渣较多,水泥价格常年低于蒙东。以20200407 价格为例,蒙西乌海 42.5 水泥价格为 240 元/吨,而蒙东呼伦贝尔为 490 元/吨,新安盟为 460 元/吨,东西价差最高可达到 250 元/吨。本质上源自蒙西存在较多电石渣产线,破坏了区域市场格局,且冲击到周边宁夏等区域。宁夏银川距离蒙西乌海距离不到 200 公里,我们认为蒙西错峰置换逐步推进,宁夏市场将成为率先受益的区域。

目前,京津两地到雄安的铁路已经开始建设,京霸城际铁路将新增雄安站,未来将成为“亚洲最大火车站”。此外京张高铁、京雄高铁、延崇高速等项目的建设都将提升京津冀三地的交通网络。,雄安新区建设拉动每年水泥约 500 万吨,2019 年已经启动开工,2020 年将渐入佳境,提供确定性增量需求。

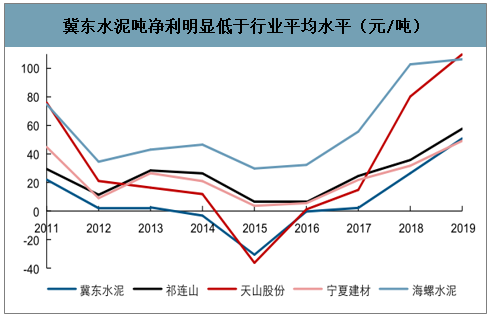

冀东水泥吨净利明显低于行业平均水平,且京津冀价格并不低。吨成本拉长看,冀东与其他北方水泥股相比,差距不大,甚至更具优势。

冀东水泥吨净利明显低于行业平均水平(元/吨)

数据来源:公开资料整理

冀东的吨成本拉长看表现相对较好(元/吨)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国可可粉行业产业链、发展规模、进出口贸易、竞争格局及发展趋势:随着消费扩容,市场保持增长,出口成重要增长极[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2026!中国无纺布制袋机行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:行业内参与者众多,但领军企业较少[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2026!中国贴片机行业分类、产业链、市场规模、重点企业分析:中低端国产化尘埃落定,高端突围战全面打响[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年全球激光甲烷遥测仪行业产业链、市场规模、产品结构、竞争企业及发展趋势研判:中国将成为激光甲烷遥测仪行业技术革新与产能布局的核心阵地[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国精冲钢行业政策、产业链、发展现状、竞争格局及未来趋势:汽车产业升级持续拉动精冲钢需求,驱动行业市场规模增至76.39亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)