手机作为通信载体,是人们与外界交流、沟通的连接工具。移动通信网络是承载手机移动通信服务的网络架构和基础设施。手机产品作为高精密、高集成化的移动通信终端设备,跟随着历代移动通信网络系统的发展不断升级。

1、手机产品市场容量及结构

全球手机市场容量巨大且整体呈现稳定增长的趋势。全球手机出货量由2011年的17.18亿部增长至2018年的18.91亿部,出货金额由2011年的3,049亿美元增长至4,950亿美元。随着5G时代的到来,2019年至2022年,全球手机年平均出货金额将稳步提升至近6,000亿美元。

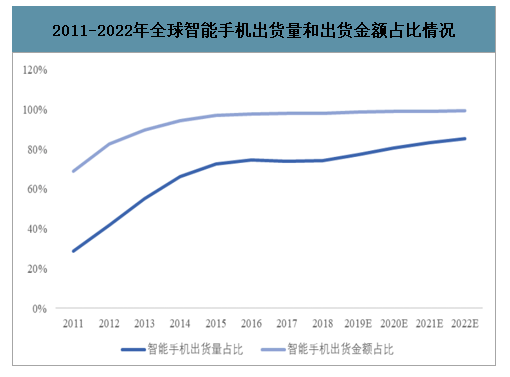

从产品结构来看,全球智能手机出货量占比从2011年的28.77%提升至2018年的74.35%,智能手机出货金额占比从2011年的68.88%提升至2018年的98.20%,智能手机已成为手机市场最重要的组成部分。预测智能手机的渗透率仍继续提升,2022年全球智能手机出货量占比和出货金额占比分别达85.48%和99.29%。

2011-2022年全球智能手机出货量和出货金额占比情况

数据来源:公开资料整理

2、智能手机市场容量

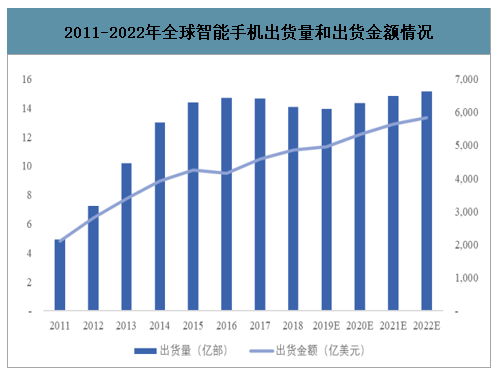

智研咨询发布的《2020-2026年中国5G手机行业市场现状调研及市场发展前景报告》数据显示:自2007年全球智能手机出货量首次突破1亿部,经过十多年的智能化发展,智能手机得到迅猛发展,并成为手机市场的绝对主力。据IDC统计,出货量由2011年的4.94亿部增长至2018年的14.06亿部,出货金额由2011年的2,100亿美元增长至2018年的4,861亿美元,出货量和出货金额年复合增长率分别达16.11%和12.74%。到2022年,全球智能手机出货量将超过15亿部,出货金额近6,000亿美元。

2011-2022年全球智能手机出货量和出货金额情况

数据来源:公开资料整理

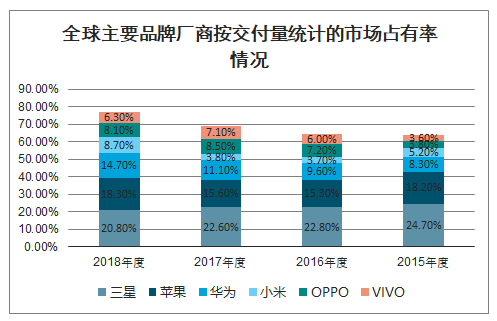

3、智能手机市场竞争格局

全球智能手机的主要参与者包括三星、苹果、华为、小米、OPPO、VIVO等,各主要品牌厂商按交付量统计的市场占有率情况如下:

全球主要品牌厂商按交付量统计的市场占有率情况

数据来源:公开资料整理

从智能手机的全球市场占有率来看,排名前两位的仍为三星和苹果,竞争优势较为明显。但受益于我国在智能手机终端消费市场的领先地位以及研发设计能

力、供应链管理能力、品牌知名度的提升,国产品牌智能手机厂商快速崛起,市场份额快速攀升,已成为全球智能手机市场的中坚力量。

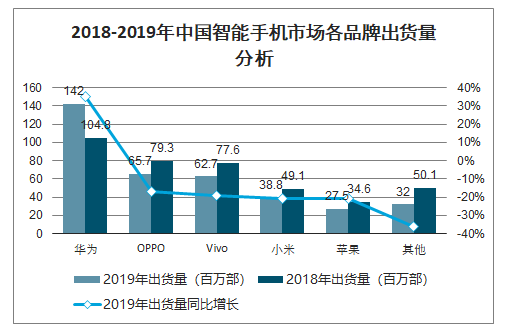

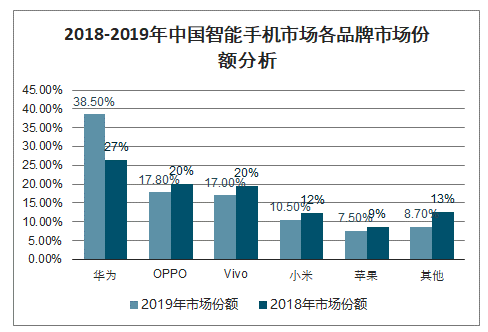

国内智能手机市场市占率排在靠前的分别是华为、OPPO和Vivo。

2018-2019年中国智能手机市场各品牌出货量分析

数据来源:公开资料整理

2018-2019年中国智能手机市场各品牌市场份额分析

数据来源:公开资料整理

4、智能手机行业发展趋势

1、国产智能手机产业链快速崛起

智能手机集合了通信、芯片、先进制造、信息技术、数据安全、人工智能等多项高科技领域的核心技术,是各国重点角逐的领域,也是我国当前着重培育和发展的产业。在国家产业政策的支持下,我国智能手机产业从研发设计到生产制造、品牌运营等全产业链环节均取得了快速发展:芯片等核心元器件自主比例不断提高,国产智能手机品牌全球市场占有率不断提升,并成为全球最大的智能手机制造基地。

2)通讯技术发展驱动产业升级换代

从2G到4G,移动通信网络升级带来的手机信号传输速率和信号稳定性越来越高,由此引发的信息结构变化和容量大幅增长使得智能手机行业得到了快速发展。目前,通讯行业处于4G向5G的过渡阶段,随着5G基础设施的布局完善,智能手机将迎来新一轮产业升级,5G智能手机的更新换代需求将带动产业的新一轮快速发展。

3)智能手机呈现“AI化”发展趋势

随着人工智能技术的发展以及智能手机运算能力的提升,主流手机厂商不断加大人工智能领域的投入,不断推出搭载AI芯片,具有人脸识别、语音识别、自然语言理解、增强现实、AI智慧美颜等功能的人工智能手机。人工智能手机的出货量占比将从2017年的不足10%提升到2022年的80%,AI化成为未来智能手机的重要发展趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智能手机行业市场行情动态及发展趋向分析报告

《2025-2031年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)