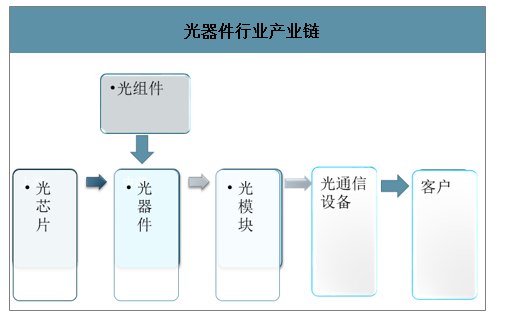

一、光器件行业产业链

光器件产业链可分为“光芯片、光组件、光器件和光模块”。光芯片和光组件是制造光器件的基础元件,其中芯片占据了技术与价值的制高点,国内仍然薄弱;光组件主要包括陶瓷套管/插芯、光收发接口组件等,现阶段中国是光组件产业全球最大的生产地,市场竞争激烈。将各种光组件加工组装得到光器件,多种光器件封装组成光模块。国内高速光模块厂商,如光迅等竞争力正在提升,其下游一般为光通信设备商、电信运营商和数据中心及云服务提供商等。

光器件行业产业链

数据来源:公开资料整理

光器件分为有源器件和无源器件,光有源器件是光通信系统中需要外加能源驱动工作的可以将电信号转换成光信号或将光信号转换成电信号的光电子器件,是光传输系统的心脏。光无源器件是不需要外加能源驱动工作的光电子器件。

光器件分类

类型 | 特征 | 主要器件种类 |

无源光器件 | 被动工作,无需能源 | 光纤连接器,光纤定向耦合器/分支器,光分插复用器(OADM),光波分/密集波分复用器(WDM/DWDM),光衰减器,光滤波器,光纤隔离器与环形器,光开关、光偏正态控制器,光纤光栅 |

有源光器件 | 主动工作,必须外加能源 | 光发射器件:激光二极管、发光二极管、光接收器件:PIN、APD光放大器:EDFA、SOA、FRA、FBA光探测器、光调制器等 |

数据来源:公开资料整理

二、光器件行业发展现状分析

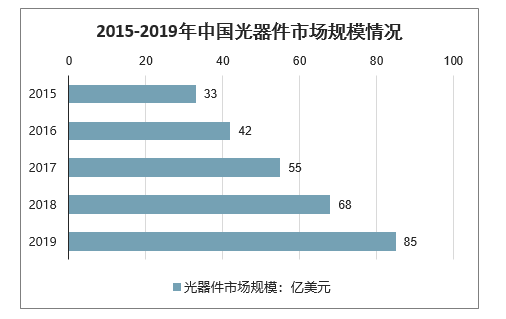

1、光器件市场规模

智研咨询发布的《2020-2026年中国网络游戏行业市场供需规模及发展前景分析报告》显示: 中国是全球最大光通信市场,在电信和数通市场的共同推动下,我国光器件市场保持快速发展态势,据统计,2018年中国光器件市场规模约为68亿美元,同比2017年增长23.6%,其中有源光收发模块是光器件中最核心的产品,市场产值占比较高。

2015-2019年中国光器件市场规模情况

数据来源:公开资料整理

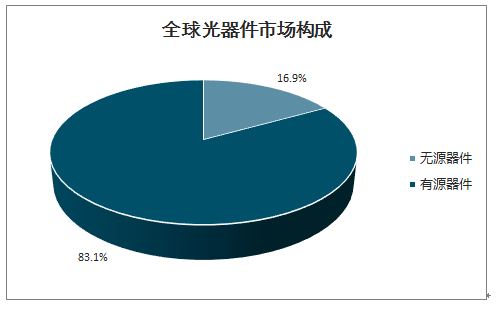

虽然光器件产品种类繁多,但普遍市场规模不大,有源器件市场远大于无源器件市场。有源器件中,光收发模块占绝大部分市场份额。有源光收发模块的产值在光通信器件中占比超过六成,在输入端、传输端等不同细分市场上均发挥着至关重要的作用。

全球光器件市场构成

2、光器件制造商市场份额

全球光器件行业制造商主要集中在美国、日本等国家。2018年,全球十大光器件制造商合计市场份额占比约为62.9%,其中,Fabrinet凭借强大的光器件及模块代工能力,占据最高的市场份额,达13.3%。主要分布在北美地区。

中国光器件企业主要以中小企业为主,整体收入规模与发达国家相比较落后。其中,光有源期间的企业有光迅科技、海信宽带、华工科技、天孚通信和日海通讯等;光无源器件的主要参与者包括光迅科技、亨通光电、三环集团、仕佳光子和特发信息等。随着光模块在数据中心、5G、骨干网等应用场景的多样化,未来光模块的需求数量和封装形式也将大幅增加。

国内光器件与光通信市场主要参与者

类型 | 特征 | 主要器件种类 |

光有源器件 | 被动工作,无需能源 | 中国最大光通信器件供货商,目前中国唯一一家有能力对光电子器件进行系统性,战略性研究开发的高科技企业,是中国光电子器件行业最具影响的实体之一。 |

拥有100GEPON和2x100GQFP-DD光模块产品 | ||

10GSFP+ER光模块批量生产,2017年展示了100G高端光模块产品光无源器件 | ||

领先的光纤连接精密元件制造商,拥有氧化锆陶瓷精密加工技术、不锈钢高精密车削技术、高精密注塑模具设计与制作技术及注塑生产技术 | ||

中国光器件与辅助设备和原材料最具竞争力企业 | ||

光无源器件 | 光迅科技 | / |

亨通光电 | 公示是光通信产业链最为完整的行业主力供应商之一,拥有全球领先的光纤通信和量子保密通信核心技术,形成了光棒-光纤-光缆-光器件-海洋通信及装备-通信服务的完整产业链 | |

三环集团 | 全球光纤插芯绝对的龙头 | |

仕佳光子 | 推出了基于AWG方案的100G有源器件产品,拥有PLC集成芯片领域多项核心专利,拥有PLC型光分路器芯片,攻关AWG(列阵波导光栅)、VOA(可调谐光衰减器)芯片以及有源器件芯片 | |

特发信息 | 专注于通信行业的光通信器件(光纤光缆和非光缆器件)的研究、开发、生产和服务 | |

光模块 | 光迅科技 | / |

海信宽带 | / | |

新易盛 | 点对点光收发模块、点对多点光收发模块(应用于PON领域) | |

中际旭创 | 10G/25G/40G/100G等高速光通信收发模块的研究 |

数据来源:公开资料整理

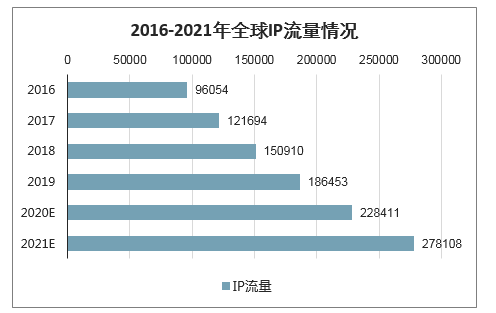

二、5G驱动,光器件需求增长提速

2021年全球总IP流量将达到278EB/月,2016-2021年复合增速高达24%;同时我国移动流量使用自2015年起持续保持了翻倍增长态势。

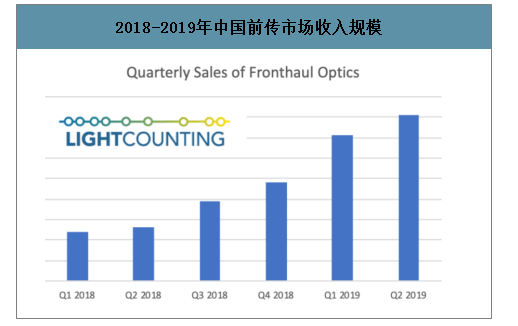

全球光模块需求在18年短暂下降后,自19年起将恢复快速增长。华为、爱立信、诺基亚和中兴通讯的财务报告反映了4GLTE和首批5G无线系统部署的激增。移动基础设施部署的增加也体现在无线前传光学器件的出货数据上。LightCounting收集了领先的光模块供应商的数据,这一细分市场在2019年可能达到8亿美元。LightCounting指出,无线前传的光模块需求大部分来自中国。与此同时,韩国和北美也为这个市场做出了相当大的贡献。

2016-2021年全球IP流量情况

数据来源:公开资料整理

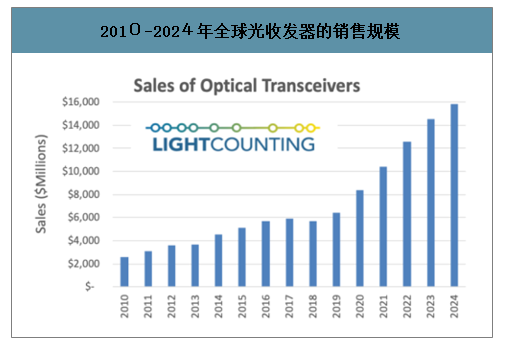

2010-2024年全球光收发器的销售规模

Sales of Optical Transceivers

数据来源:公开资料整理

2019年,对于光通信企业来说,可谓是动荡的一年。尽管全球电信运营商在2019年增加了资本开支,但市场依然存在不确定性。从2019年初中国移动发布的光纤光缆集采价格腰斩,预示着光纤光缆产能过剩,进入寒冬。紧接着以美国对华为制裁,发布一系列禁令、实体清单等多项举措,中美贸易战愈演愈烈,行业存在多种不确定因素。尤其是在5月份中美贸易战对光通信行业订单的影响预期达到最高,业界纷纷担心税务对光通信行业带来的重大变化,更有不少企业纷纷向东南亚扩展。但可喜的是进入二季度数据中心市场需求回升,中国5G商用规模推进,带动光通信市场下半年进入了新的增长期。2019年光电芯片国产化进展迅速。报告同时针对2020~2024未来五年进行多种细分市场的需求预测。

2018-2019年中国前传市场收入规模

数据来源:公开资料整理

2019年11月7日,中兴通讯2019全球供应商合作伙伴大会在深圳隆重举行,经过客户组委会综合评审,华工正源荣膺2019最佳综合绩效奖。此奖项为光器件类唯一一家综合绩效奖,华工正源公司行业地位再获业界肯定。

在2019年华为核心供应商大会上,华工正源荣膺光器件领域唯一一家“金牌供应商”奖项。

三、2020年光器件行业将实现稳健增长

随着2019年几近艰难地走进尾声,光器件市场需求已经开始回升,并将在2020年实现稳健增长。

1、超大规模数据中心在2019年第三季度的支出增长为正,并且呈上升趋势。从历史上看,支出一直具有很强的周期性,该细分市场似乎正进入下一个周期的高增长阶段。LightCounting预计2020年的支出将超过2019年。

2、数据通信设备的收入在第3季度的负增长有所减少,并在第4季度的趋势是正增长。据追踪的这一领域的两家公司,H3C和浪潮,在第三季度分别实现同比39%和23%的收入增长。

3、光器件细分领域的营收可能在第四季创下新纪录。预计2019年下半年同比增长13%,2020年预计将增长19%。

4、2019年第三季度和第四季度,中国移动、中国电信、中国联通、韩国电信、SK电信、LGUplus、Verizon、AT&T和T-Mobile开始广泛部署商用5G。到2019年下半年,对10G和25G灰光和WDM前传光模块的需求大幅增长,部署工作至少还要再持续几年。预计,2019年全年的无线业务收入将比2018年增长一倍以上,到2024年的年复合增长率将达到20%以上。

5、数据显示,DWDM光模块下半年的销售额同比增长11%,全年将比同比增长7%。这部分增长的主要驱动力是DCI应用,其消耗了越来越多的ColorZ和相干模块。接入网应用对10GDWDM的需求也很强劲。

6、部分市场收入增长是由采用更新、更快、价格更高的现有产品驱动的,例如光纤通道客户采用64Gbps设备,服务提供商广泛部署的是XG-PON而不是GPON。

7、LightCounting估计,光互连应用市场在2019年下半年的增长率为14%,在未来五年的年复合增长率将达到27%。尽管服务器和机架顶部交换机之间的数据中心互连需求量最大,但是该市场的特点是产品和客户多样性,因而在高性能计算、核心路由/光传输、数据中心互连、军事/航空航天和工业中的应用也非常广泛。

8、光器件在传感应用领域继续成倍增长。Lumentum早期在智能手机3DVCSEL传感领域的领先地位使其受益匪浅,而II-VI紧随其后。随着越来越多的智能手机制造商在智能手机中加入面部识别和AR/VR功能,需求将持续增长。汽车激光雷达是另一个传感应用领域,有望在2020年中期起飞。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光器件及光模块行业市场发展现状及投资策略研究报告

《2026-2032年中国光器件及光模块行业市场发展现状及投资策略研究报告》共十六章,包含光器件及光模块行业投资机会与风险,2026-2032年中国光器件及光模块行业发展趋势研究分析,光器件及光模块业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国光器件及光模块行业全景速览:政策加持,高端突破,产业持续上升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![中国光器件领域重点企业对比分析(太辰光VS天孚通信VS博创科技VS光库科技)[图]](http://img.chyxx.com/images/2022/0316/ef8a30aeb39ed922fa76741fa997106067db2266.png?x-oss-process=style/w320)