1、化妆品行业的概念和产业链体系

(1)化妆品的概念

根据《化妆品卫生监督条例》,化妆品指以涂擦、喷洒或者其他类似方法,施用于人体表面(皮肤、毛发、指甲、口唇等)、牙齿和口腔黏膜,以清洁、保护、美化、修饰以及保持其处于良好状态为目的的产品。目前对化妆品的分类方法较多,其中按产品类别,可将化妆品划分为5大子品类,依次为护肤、洗护、彩妆、香水、卫生用品。按使用对象,化妆品可分为女士护理、婴童护理、男士护理等。

(2)化妆品产业链体系

化妆品产业链可以分为原料供应商、制造商、品牌商、渠道商等环节。其中制造商是整个产业链运营的基础,根据不同的运营主体背景,制造商可分为专业的OEM/ODM厂商和品牌自建厂商。随着化妆品行业景气度近年来持续上行,整个产业链都将有所受益。

化妆品产业链

数据来源:公开资料整理

2、化妆品行业发展状况

(1)居民收入水平和消费能力持续提高,化妆品市场需求的增长空间巨大

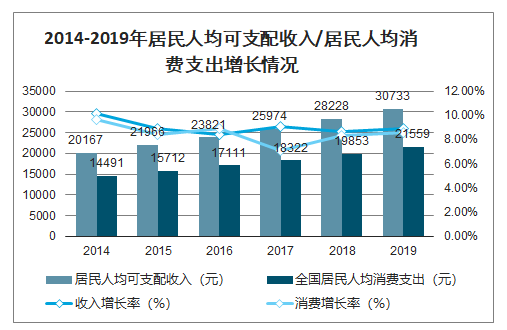

智研咨询发布的《2020-2026年中国大众化妆品产业运营现状及发展前景分析报告》数据显示:近年来,我国宏观经济持续保持稳定发展态势,居民收入水平和整体消费能力得以快速增长。2014-2019年,我国居民人均可支配收入从20,167元增长至30,733元,年均复合增长率达8.79%。而居民收入水平的增长为我国整体消费能力的增强提供了有利的环境,人均居民消费支出亦由2014年的14,491元增长至2019年的21,559元,年均复合增长率为8.27%。

2014-2019年居民人均可支配收入/居民人均消费支出增长情况

数据来源:公开资料整理

近年来中国化妆品消费额占居民可支配收入的比例维持在1.1%左右,表明化妆品趋近于刚性需求。随着居民可支配收入的稳定增长,中国消费者经济实力与消费观念的改变,对化妆品了解的加深,化妆品消费升级趋势明显,化妆品进入全民消费时代。

中国是化妆品消费大国,目前为仅次于美国的全球第二大市场,以中国为首的亚太区成为强生、欧莱雅、雅诗兰黛、资生堂等全球主要化妆品品牌的重要增长引擎。颜值经济带来的庞大需求,带动中国化妆品零售额快速增长。2014-2019年,国内限额以上化妆品零售额从1,822.1亿元增长至2,973.4亿元,年均复合增长率达10.29%,增速跑赢社会消费品零售总额增速。

2014-2019年中国化妆品消费增长情况

数据来源:公开资料整理

2018年中国化妆品市场规模达到4,102.3亿元,同比增长12.3%,是全球增长最快的国家,预计2023年中国化妆品市场规模可达到5,494.2亿元。

(2)化妆品消费需求呈现多种变化

①消费理念变革,消费人群从女性为主体进一步扩大到男性、婴幼儿与儿童化妆品是贯穿女性一生的刚性消费,我国20-45岁女性人口约为2.8亿。伴随女性经济实力增强,对应更强的消费能力,女性“美丽健康”的消费需求更加精细多样,消费品类持续扩充,从基础护肤到彩妆,对局部深度细致护理的需求不断衍生,对品牌的需求也更加多样化。

此外,越来越多的男性意识到个人仪容在社交中的重要性,男性逐渐愿意花费时间和精力进行日常护肤。2017年我国男士护理市场规模为133亿元,同比增长6.9%,“他经济”成为化妆品市场新的增长点。伴随经济增长以及婴幼儿抚育精细化带来的强劲需求,国内婴幼儿与儿童专用产品市场快速增长,其中以基础的婴幼儿皮肤及洗护产品为主。2017年中国婴幼儿与儿童产品规模为171亿元,增长率为12.9%,预计未来几年的增长率都在15%以上。

②消费人群覆盖率提升,多元化、个性化需求增加,消费市场更加细分

国内化妆品正进入全民消费时代,由于消费能力及价格敏感度的不同、审美偏好的差异、生活场景及消费渠道的多元化,形成了多层次的细分市场。首先,化妆品消费人群年轻化。对于95/00后,化妆品消费逐渐从“可选”变为“必选”,具有消费潜力和消费能力,更加热衷于时尚潮流、网红经济、彰显个性,更愿意尝试新品牌新产品,高性价比、天然草本植物等成分配方、高颜值的包装、朋友圈的话题等都成为吸引其化妆品消费的动力。另外,频繁化妆、长期熬夜、外部环境刺激等促使“敏感肌”成为热点,激发年轻消费者对功能性护肤品需求。其次,渠道下沉,化妆品消费向三四线城市拓展。一方面,三四线城市具有庞大的消费人群,随着化妆品专营店(汇集护肤品、香水、彩妆、洗护用品、美容工具等的综合零售商店)下沉、电商物流渠道拓展,消费者培育及渠道获得的便捷性,消费市场有巨大的向上空间。另一方面,三四线城市消费者化妆品细分品类的渗透率仍有待提升,国产品牌以其高性价比占据主要市场。

在中国庞大的需求基数和分化的消费审美偏好下,各类品牌因其不同定位,均有其差异化的核心消费群体。线上销售的崛起,进一步释放了消费需求,为品牌商吸引目标消费者提供了新的增长渠道。

(3)线上销售渠道迅速发展,促进化妆品消费快速增长

商超、百货和化妆品专营店、电商为我国化妆品主要销售渠道构成。近年来,国内互联网用户特别是移动互联用户的激增,物流行业的不断完善,线上零售业态出现了井喷式发展。在社交电商、社交APP裂变式传播以及网红经济的推动下,扩大了品牌客群覆盖、刺激了消费意愿,国内线上化妆品消费额迅速提升,2018年,国内电商销售占比27.4%,成为化妆品第一大销售渠道。线上销售同时可以为品牌提供更多大数据,精准营销催生新兴品牌。由于线上数字营销不受地域限制,可触及更广泛的人群,通过对市场数据及需求信息的分析,品牌商得以更清晰地了解消费者偏好特性,实现更具针对性的产品研发、商品定价和品牌推广,同时与消费者双向互动,因地制宜制定营销方案,为消费者提供个性化的产品和服务,不断增强需求转化的效果和消费者的品牌忠诚度。

此外,消费者获取化妆品知识的来源日益广泛,加之淘宝直播、抖音、小红书、微博、微信公众号等社交平台上KOL的专业普及、品牌商的营销推广,消费者化妆品消费理念日趋成熟,消费需求呈现多元化发展趋势,消费者依据消费习惯追求品牌和性价比,愿意在美丽健康、品质生活等领域增加消费,愿意为健康、安全、专业的品质和认可的价值及不同的品牌买单。

(4)伴随化妆品消费需求多元化驱动,化妆品行业运营模式发生改变

①线上销售的爆发式增长推动化妆品营销模式变革,消费需求迭代加速

品牌营销方面,国际品牌商通过产品矩阵扩张、海外扩张,以明星产品为核心,通过开发或收购来拓展产品线,多品牌运营全面覆盖不同层级的消费者。随着消费需求多元化、消费理念不断出新,以及社交媒体、电商平台的快速发展,为新兴品牌的涌现孕育了大量机会。通过独特的品牌形象、话题营销,新兴品牌在对消费者画像进行深入分析的基础上推出差异化的新品概念,利用创新的内容营销实现了爆发式增长。国产成熟品牌也积极增加对社交电商的投入,通过对流量爆发的社交平台快速反应,重视与消费者深度沟通,带来消费者品牌认知重塑和销售增长。

②化妆品消费需求迭代加速的趋势下,需要快速反应的柔性供应链做支撑

供应链协同方面,国际品牌商的供应链条较长,一些核心产品通常需要在本国生产。为应对中国化妆品市场的快速迭代需求,国际品牌商将部分明星产品或新品类进行外包,选择优质的OEM/ODM厂商合作,提高产品的供货能力。国产成熟品牌商除自建产能外,也会选择性的将部分市场需求量较大的产品外包;或者只进行品牌运营,生产逐步外包,进一步提升产业链价值。对于新兴品牌,由于其先天的“营销”基因,在产品研发、生产制造等供应链端主要与OEM/ODM企业合作,通过提供精准的需求信息,刺激供应链向需求导向的个性化和定制化方向重构,提升产业链的协同效应。

3、化妆品行业的持续发展,为化妆品OEM/ODM企业提供良好的发展机遇

(1)化妆品OEM/ODM生产是品牌竞争和社会分工的结果

化妆品行业市场竞争激烈,尤其随着国内居民消费能力的提升,以及健康美丽生活理念的渗透,消费者需求个性化、差异化特征愈发明显,行业内品牌商需要不断推出新产品,通过多元化的产品组合以及健康时尚的设计理念来迎合消费者需求,以提升品牌整体的覆盖能力。线上销售渠道迅速发展带来品牌推广方式的多元化,促使化妆品品牌商将更多的精力集中在化妆品的品牌经营及市场开拓,而将产品生产甚至研发环节委托给专业企业,从而实现新产品快速上市,降低生产运营成本。

通过委托生产方式进行化妆品生产是化妆品行业组织产品上市的常用方式之一,对发挥企业各自的优势,促进生产设施设备资源的充分利用、集约化管理具有积极的意义。在较为成熟的日韩和欧美市场中,化妆品委托生产都占据十分重要的地位。

品牌商与制造商之间的协作不断巩固深化,进入协同发展阶段,稳定的OEM/ODM业务合作伙伴将成为品牌商产品创新能力及产能的外延及补充,助力各品牌商业务外延式增长。对品牌商而言,在化妆品更新换代速度不断加快的背景下,将产品供应链尽可能多的环节专业外包,充分利用OEM/ODM企业成熟的厂房、设备、管理团队及技术,一方面能减少厂房、设备及研发资金投入,降低投资风险;同时有效缩短新产品的开发和供应周期,高效扩大市场份额,巩固优势地位。对制造商而言,在与不同细分领域品牌商合作的过程中,能够通过不断增加服务范围、提升自身综合实力,逐步切入品牌商产品供应链的各个环节;生产规模化及制造产品的多样化发展,有利于促进OEM/ODM企业技术进步,培养专业技术人才,提升在专业设计、新产品研发及生产制造方面的核心竞争力。

(2)全球化妆品生产向主要消费地转移

随着经济全球化发展趋势的进一步加快,化妆品品牌商可以在更大范围内特别是主要消费地选择化妆品OEM/ODM厂商。对于跨国化妆品企业来说,高昂的本土研发与运营成本已成为其日益加重的负担,相比之下,中国的人才资源与研发成本具有较为明显的比较优势,中国可以提供大量高素质的化妆品科研人员、大量的劳动人口以满足跨国化妆品企业在中国开展研发、生产的需求且具备较高性价比。中国作为全球工业制造中心,在化妆品研发、生产等领域具备完整的产业链,综合优势明显,且中国化妆品消费市场日益增长,吸引越来越多的国际化妆品品牌商选择将其产品在中国生产,共同推动中国成为重要的化妆品生产制造中心,为国内化妆品OEM/ODM企业带来良好的发展机遇。

(3)我国化妆品OEM/ODM行业处于发展的上升期

中国化妆品市场的稳定持续发展对化妆品生产产能的需求不断增加,为化妆品OEM/ODM行业的发展提供了基础。一方面,化妆品国际知名品牌更加注重本地化运营,使生产基地贴近本地市场,进一步缩短与消费者的距离,从而提高应变能力,并更好地进行关税风险管理;另一方面,国产品牌的复兴及大众化产品定位,以及电商、化妆品专营店的渠道下沉,对产能扩张的需求进一步增加;电商等渠道催生的新兴化妆品品牌,其轻资产的运营方式及快速推出产品的需求,在供应链环节将更加依赖于有较强研发实力、稳定生产能力的制造商企业。未来,化妆品品牌商的生产外包需求将更加多元,缩短新品开发时间、把握最新产品趋势成为OEM/ODM企业需要面对的课题,具备较强研发实力和严格生产标准的专业OEM/ODM企业将成为品牌商的首选,拥有更大的发展机遇。随着我国化妆品市场的持续增长,我国化妆品OEM/ODM行业将保持较大发展空间。

4、塑料包装随着化妆品、家庭护理产品行业的增长而持续发展

(1)塑料包装市场规模

包装的主要功能是为产品提供保护,传达产品信息,并方便产品长距离运输。塑料包装具有重量轻、耐用性好、可塑性强、价格较低等优势,因而在食品饮料、个人和家庭护理、消费电子、医疗保健、工农业包装等领域广泛应用。塑料的多样性及可塑性令塑料材料及其复合材料在日化产品包装中的应用范围越来越大,成为日渐流行的包装物料,市场需求大幅增长。2017年全球塑料包装市场市场规模为1,979.8亿美元,预计到2025年年均复合增长率为3.9%;2017年中国塑料包装市场市场规模为496.4亿美元,预计到2025年年均复合增长率为4.4%。

2017-2025年全球塑料包装市场规模(亿美元)

数据来源:公开资料整理

2017-2025年中国塑料包装市场规模(亿美元)

数据来源:公开资料整理

(2)化妆品、家庭护理产品塑料包装市场稳步增长

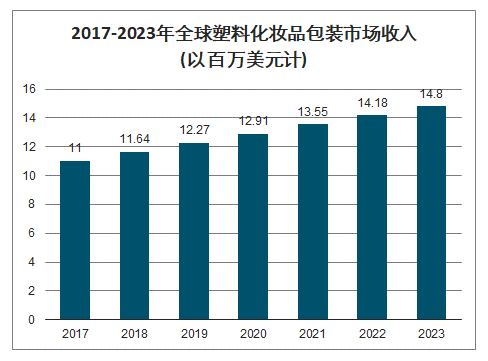

随着化妆品市场需求不断增加,化妆品包装市场也随之增长。化妆品包装的设计需要考虑多重因素,最基础的功能包括2项:保护化妆品内容物及标识化妆品各项信息。外观新颖、高颜值的包装形式更能引发购买冲动,增强商品的销售竞争力,所以化妆品品牌商都希望通过独特的包装来吸引购买者的注意力,对化妆品包装供应商的外观设计、质量控制、模具开发等能力提出更高的要求。2017年,全球化妆品塑料包装市场规模约为110亿美元,未来5年年均复合增长率约为4.9%。

2017-2023年全球塑料化妆品包装市场收入(以百万美元计)

数据来源:公开资料整理

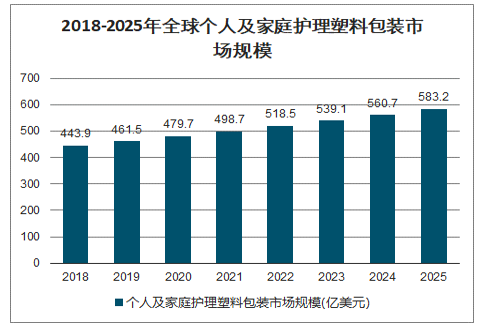

随着人们对生活品质要求的提升,绿色消费、健康卫生的理念深入人心,对香皂、消毒液、洗手液、洗洁精等家庭护理产品的需求持续增长。目前国内家庭护理产品的市场规模超过1,000亿元,且仍将保持稳步增长,将带动配套塑料包装的市场规模上升。2025年家庭护理塑料包装全球市场规模预计为583.2亿美元,国内市场规模也将达到137.7亿美元。

2018-2025年全球个人及家庭护理塑料包装市场规模(亿美元)

数据来源:公开资料整理

2018-2025年中国个人及家庭护理塑料包装市场规模(亿美元)

数据来源:公开资料整理

(3)一站式服务企业具有较强竞争优势

化妆品塑料包装行业内参与者数量多,但绝大多数为中小规模企业,随着国内化妆品市场规模的快速增长,化妆品品牌之间的竞争不断加剧,在选择塑料包装供应商时将更加注重生产规模、产品质量、资质认证及技术水平等,以保证自身产品的供应和质量,因此规模相对较大、质量管理能力较强的企业将持续受益。化妆品生产是一个复杂的系统工程,包括化妆品内容物及化妆品包装的研发设计、生产,二者相辅相成,具有一站式服务能力的企业,不仅大大降低了客户成本,也提高了对客户需求的综合服务水平,具有较强竞争优势。未来行业内的参与者不仅要在各自专精的品类提供高质量的研发生产服务,还需要围绕客户需求不断拓展产业链上下游领域,通过自行设立、合作开展等方式为客户提供全方位、一站式的化妆品及塑料包装的研发、生产类服务。

5、影响行业发展的有利因素和不利因素

1、有利因素

(1)化妆品消费需求快速增长为具备优质产能的企业带来发展机遇随着居民可支配收入增长带来的消费升级,销售渠道尤其是线上渠道多元化,消费理念变革、个性化需求及消费人群增加,中国化妆品消费需求将进一步扩大。为提高在中国市场的竞争力和市场份额,国际化妆品知名品牌、国产品牌、新兴品牌均倾向于逐步外包生产制造,通过化妆品OEM/ODM企业来扩大产能,为产品快速迭代提供支持,规模相对较大、研发能力及质量管理能力较强的OEM/ODM企业将持续受益。

(2)行业监管不断规范,为企业成长创造良好环境

我国对日化行业的监管力度随着行业的发展不断加强并日趋规范,对日化产品生产企业的准入门槛也不断提高。国家对化妆品生产企业实施生产许可管理制度,修订出台了多项法规和管理办法,提高了行业门槛,使得部分生产能力弱、质量控制不规范的中小型企业被逐渐淘汰。提高行业经营及竞争的规范化,有利于行业集中度的提升,为行业中优质企业的健康成长创造良好的环境。

(3)产业集群效益明显

随着中国化妆品消费规模的快速增长,化妆品生产逐步向亚太特别是向中国转移,产业集群效益在中国已逐步显现,与行业配套的上下游供应链也日趋成熟,以粤港澳、长三角为中心的区域性产业集群配套体系成长迅速。日化行业产业集群的形成有利于区域的资源、信息共享,促进区域内部的分工协作,有助于发挥出不同规模日化企业的各自优势,形成良好的互补机制,推动区域整体产业的升级及发展。

2、不利因素

(1)行业集中度较低

目前国内化妆品生产许可获证企业4,000余家,行业市场竞争激烈,市场集中度较低,生产企业规模普遍偏小。化妆品生产是资金、技术密集型行业,如果收入规模不显著,一方面导致前期大量固定资产投资对生产成本、费用的影响较大,降低企业的利润水平;另一方面导致企业研发投入不足,影响企业自主创新水平的提升,进而影响企业在中高端生产制造市场的竞争力。

(2)国内企业总体研发实力不足

在化妆品研发环节,国际知名企业通常会在全球主要市场分布研发中心或技术实验室,进行基础成分及配方应用研发、产品测试及包装设计;国内化妆品OEM/ODM、塑料包装企业由于收入规模的较大差距,研发投入远不及国际知名企业,研发能力相对薄弱成为国内企业在中高端市场竞争力不足的主要瓶颈。

(3)行业整体人工成本上升

近年来行业人工成本不断上升,给企业的成本控制带来一定压力。同时,日化产品及塑料包装容器行业产品推陈出新的速度不断加快,企业面临一定的经营挑战。为应对人工成本上升、日益加剧的竞争状况,行业内领先企业大力推进自动化、智能化技术和设备的研发和应用,以实现转型升级,提质增效。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国气瓶运输车品牌份额分析:楚飞和百捷上牌量合计占比超三成[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国绿化喷洒车车型结构分析:重型货车占比高达88.5%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国换电式纯电动混凝土搅拌运输车品牌份额分析:远程上牌量占比达63.61%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2026年中国农垦行业政策、产业链、生产总值、人均生产总值、总产量、品牌建设、竞争格局及发展趋势:具备极强抗周期属性,总量中枢持续抬升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年湖南省器材消防车市场分析:长沙市上牌量达260辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年湖北省散装饲料运输车市场分析:随州市上牌量为90辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)