胶粘剂是指能够将两种及以上同质或异质的材料连接在一起,具有粘接、固定、密封和包装四大功能。固化后具有足够强度的有机或无机、天然或合成的一类物质,统称为胶粘剂。一般合成胶粘剂由主剂和助剂组成,主剂又称为主料、基料或粘料;助剂有固化剂、稀释剂、增塑剂、填料、偶联剂、引发剂、增稠剂、防老剂、阻聚剂、稳定剂、络合剂、乳化剂等,根据要求与用途还可以包括阻燃剂、发泡剂、消泡剂、着色剂和防霉剂等成分。

胶粘剂常用的四种功能

功能 | 应用领域 |

粘接 | 机械设备构件的粘接,飞机蜂窝结构的粘接,挡风玻璃的粘接,建筑幕墙粘接。智能卡芯片的粘接等。 |

固定 | 机械零件的螺纹锁固,轴承、皮带轮与油的固持,线路板上元器件固定等。 |

密封 | 多应用于建筑行业和车、船制造业,门窗密封,发动机、齿轮箱箱体密封,管路密封,LCD液晶和太阳能电池密封等。电子元器件灌封等 |

包装 | 集成电路、LED芯片包封等,涂层覆膜用于机械零件的耐磨、防腐涂层、线路板共形覆膜等。 |

数据来源:公开资料整理

分类方式多样,按照应用方法可以分为热固性、热熔型、室温固化型、压敏型等。按固化形式可分为溶剂挥发型、水基型、反应和热熔型四种。按主要成分分为有机类、无机类。按组分分类,分为单组分,双组分和反应型。溶剂型胶粘剂环保型较差,技术要求低,主要用于制鞋、家具等传统行业汇总;水基型成本低,应用范围较广,常见的应用领域有建筑建材、包装造纸等领域;热熔型胶粘剂主要应用在木材加工和汽车制造等领域,其性能要求较高;反应型胶粘剂主要应用在工程等高端领域,包括电子器件、高铁、航空和军事等方面。

按固化方式分类的胶粘剂特点和应用场景

胶粘剂分类 | 胶粘原理 | 产品特点 | 应用场景 |

溶剂型胶粘剂 | 将树脂或者橡胶等基料溶解于适当的有机溶剂,由有机溶剂的挥发及与基料进行化学反应固话而产生粘合力 | 环保性差,技术要求低,成本较高,近年来市场逐渐萎缩 | 制鞋、家具等传统行业 |

水基型胶粘剂 | 可溶于水的高分子物质溶解成适当浓度的水溶液,或不溶性高分子物质,借助于表面活性剂的作用,在水中分散成微粒子,然后配成胶粘剂 | 环保性好,技术要求低,毛利率较低,成本也较低,应用范围广,市场保持持续增长 | 建筑建材、包装、造纸等行业 |

热熔型胶粘剂 | 将固体聚合物加热熔融后粘接,随后冷却固化而发挥粘合力 | 环保性好,技术要求高,市场保持高增速 | 木材加工、包装印刷、汽车制造、造纸等行业 |

反应型胶粘剂 | 由不可逆的化学变化引起固化而产生粘合力 | 环保性好,技术要求高,毛利率较高,主要是工程胶粘剂 | 汽车制造、维修、电子电器、工程机械、可再生能源、高铁、航空航天、军事等领域 |

数据来源:公开资料整理

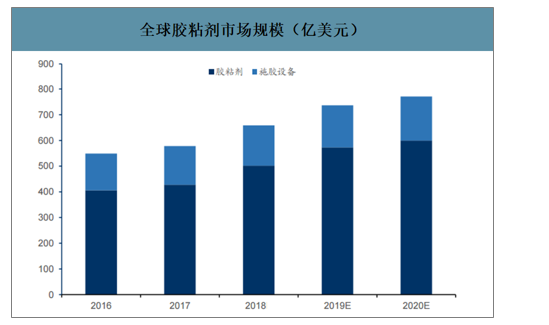

全球胶粘剂市场规模稳步提升。预计到2020年全球胶粘剂市场规模将达到600亿美元,年增速约为4.7%。其中汉高、阿科玛、陶氏杜邦、西卡、富乐、3M、ITW、亨斯迈、瓦克、马贝等10余家跨国企业基本垄断了全球半数以上份额。从国外来看,北美地区美国胶粘剂市场占比最高达到80%左右,该区域环保要求严格,环保和技术要求高的热熔胶占到北美市场的62%,其次是乳液和溶剂型胶,占比分别为23%和8%。欧洲地区,德国胶粘剂需求最大,达到42%,其次是英国和法国,欧洲用胶结构和美国类似,环保高端的热熔胶占比最大。

全球胶粘剂市场规模(亿美元)

数据来源:公开资料整理

过去几年我国国内胶粘剂行业保持快速增长。国内市场增长的主要原因是国内旺盛的房地产、基建和新兴产业的需求增长,增长最快的应用领域是建筑/施工/民用工程/装饰工艺。当前我国胶粘剂仍处于重要发展期,发展目标是产量年增速7.8%,销售额年增速8.3%,目标在2020年末胶粘剂产量达到1033.7万吨,销售额达1328亿元。

贸易战加速了高端胶粘剂进口替代,国内至少有100亿替代空间。国内胶粘剂依靠低廉的价格每年都向国外出口部分产品,但是高端胶粘剂还是部分依赖进口,比如乘用车用、电子等领域用胶。前两年国内环保和供给侧改革政策下,国内企业低端产能已大幅度减少,产业结构显著优化,当前贸易战加速了国内相关企业技术升级。

中国胶粘剂产量及预测

数据来源:公开资料整理

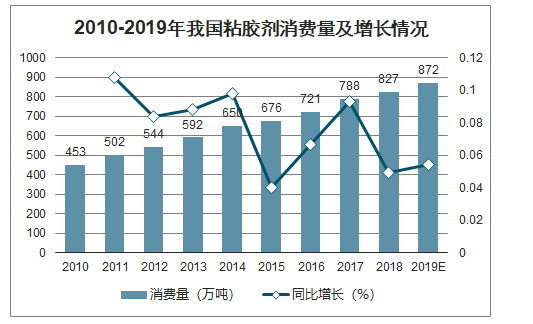

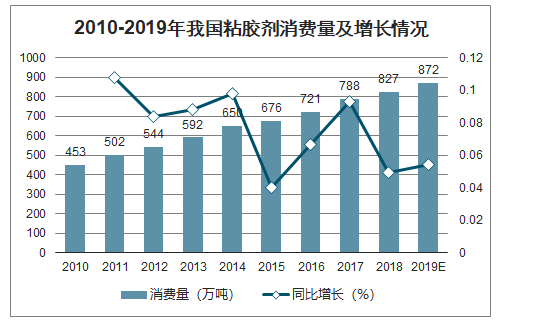

中国胶黏剂工业从1958年起步,当初在世界胶黏剂领域的份额几乎为零,经过60年的发展,中国胶黏剂已经在世界胶黏剂领域占有一席之地。智研咨询发布的《2020-2026年中国胶粘剂行业发展现状调查及发展趋势预测报告》数据显示:2019年,胶黏剂行业消费量达到约872万吨,同比增长5.43%。

2010-2019年我国粘胶剂消费量及增长情况

数据来源:公开资料整理

当前政策方面,“十三五”规划对胶粘剂行业提出了明确目标,除了产量增长目标,产品出口质量和附加值提升,高端新型产品国产替代得到重点强调。强调国内行业产业结构要进一步优化,高附加值产品占比达到30%以上,强调国内企业规模和实力都将显著增强。2019年12月新出台的产业结构调整目录也提到,将改性型、水基型胶粘剂和新型热熔胶等环保用胶列为鼓励性产业。

近年来国内胶粘剂行业政策

时间 | 部门 | 政策 | 概要 |

2013.5 | 发改委 | 《产业结构调整指导目录(2013年修正)》 | 将改性型、水基型胶粘剂列为鼓励类。 |

2015.4 | 商务部 | 《外商投资产业指导目录(2015年修订)》 | 将精细化工产业中的胶粘剂行业列为鼓励投资产业。 |

2015.8 | 国务院 | 《中国制造2025》 | 规划处要加大基础专用材料研发力度,提高专用材料自给自足能力和制备技术水平。 |

2017.1 | 发改委 | 《战略性新兴产业重点产品和服务指导目录》 | 将高效密封剂、密封胶和胶带列为重点产品和服务指为国家重点支持的新材料产业。 |

2017.1 | 工信部、发改委、科技部 | 《新材料产业发展指南》 | 健全材料产业体系,提高新材料产业保障能力,支撑中国制造由大变强。 |

2019.6 | 发改委、商务部 | 《鼓励外商投资产业目录》 | 胶粘剂、密封胶、水性油墨、电子束固化等低挥发性油墨、环保型有机溶剂,高性能涂料、高固体份、无溶剂涂料等被列为鼓励投资产业 |

2019.12 | 发改委 | 《产业结构调整目录(2019年本)》 | 改性型、水基型胶粘剂和新型热熔胶等新型精细化学品的开发与生产为鼓励性产业。 |

数据来源:公开资料整理

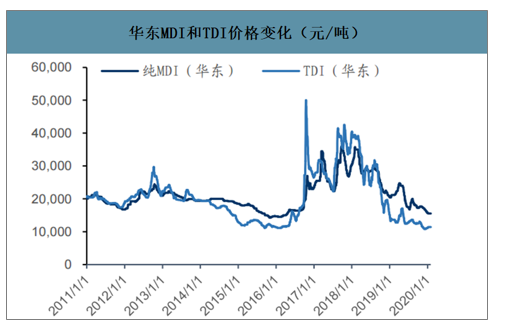

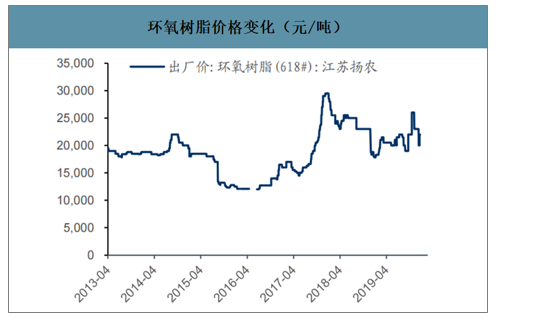

胶粘剂行业上游的原材料主要有有机硅、丙烯酸、MDI和环氧树脂等。成本中原材料占比高达80%,原材料价格变化对公司盈利空间影响巨大。近些年环保措施加强,部分原料厂商关停限产,供需失衡造成了基础化工品原材料价格普遍上涨,并在2018年三季度初价格达到高点,之后国内龙头大厂扩产,原材料特别是DMC、MDI、环氧树脂等价格一路下行,特别是MDI由于新建产能大量投产,当前价格处于近五年的低位,显著扩大了胶粘剂行业的盈利空间。

预计未来胶粘剂原材料价格将保持低位稳定,不会有较大的波动。一方面,经过17和18年环保清出,目前落后产能已大幅清除,目前市场价格运行平稳,政府干预减少,未来不会存在短时间内原材料产能大幅清除。另一方面,随着行业内落后产能清出,行业龙头大公司其实也迅速占领了市场份额,进行了一系列扩产稳定了市场供给。其次17和18年价格原材料价格上涨,也叠加了部分化工厂因为环保搬迁、化工事故短时间对产能的影响,这些涨价因素在未来两年都不存在。总体来看,未来原材料端化工品价格将维持低位稳定。

华东甲基环硅氧烷DMC价格变化(元/吨)

数据来源:公开资料整理

华东MDI和TDI价格变化(元/吨)

数据来源:公开资料整理

环氧树脂价格变化(元/吨)

数据来源:公开资料整理

国内丙烯酸价格变化(元/吨)

数据来源:公开资料整理

国内高端产品占比增多趋势下,行业毛利率有10-20%提升空间。纵向对比,2014-2016年原材料低价时,行业毛利率在35%左右,2018年原材料涨价下行业毛利率降至25%左右,2019年升至30%,2020年随着原油价格暴跌,上游化工品价格跌至绝对低位,仅此来看2020年行业毛利率至少有7-8%提升空间。横向来看,国际巨头汉高毛利率常年在45%以上,主要因为其产品附加值较高,随着国内高端产品占比增多,毛利率仍有10%-20%的提升空间。

胶粘剂国内龙头和国际龙头毛利率差距

数据来源:公开资料整理

国内胶粘剂行业国内企业集中度较低,中小型企业数量多,地域较为分散。2011年全国胶粘剂企业多达3500家,大多数为中小型企业以低端产品为主,产品利润较低处于行业的底层,2019年已降至400-500家。工程胶粘剂是胶粘剂行业的高端产品,产品要求性能优异、质量稳定,并且不同细分领域对工程胶粘剂的要求不同,需要大量的技术研发投入,所以进入门槛相对较高,要求企业有自主研发能力,这部分企业处于行业的中间层。国际化工巨头拥有强大的研发实力,通过合资和规模化实现成本优势,利润较高处于行业的顶端。

国外胶粘剂行业主要的大公司主要有3M、汉高、道康宁和富乐等,国内大公司目前主要有回天新材、硅宝科技等。国外企业多通过并购实现资源整合,例如汉高通过一系列的收购才成为行业龙头,近些年国内企业也开始出现并购趋势,如上海天洋收购信友新材66%股权等。

近些年国内外胶粘剂行业主要收购情况

时间 | 收购方 | 收购对象 | 收购情况 |

2015.2.2 | 富乐 | 北京天山 | 出资14亿人民币收购北京天山95%股权 |

2016.8.16 | 汉高 | 金鹏化工 | 出资1.8亿元与金鹏化工成立合资公司 |

2017.9.28 | 上海天洋 | 信友新材 | 出资5678.05万元收购信友新材66%股权 |

2016.1 | 国家集成电路产业基金 | 烟台德邦公司 | 出资2144.04万元 |

2019.8.13 | 广州集泰化工 | 兆舜科技 | 出资4672.5万元收购兆舜科技75%股权 |

数据来源:公开资料整理

目前,国内市场高性能、高品质胶粘剂年增长率为15%以上,高于胶粘剂整体8%左右的增长速度。走在行业前列的一批大型企业,科技研发能力和经济实力较强,技术水平走在行业的前列,这些企业致力于开发高性能的环保型产品,在市场竞争中具有较强的竞争实力,获取相对丰厚的利润回报。

我国将通过加快科研发和技术创新,采用市场调控和行政干预并举的办法,淘汰一批产能落后和档次劣质产品,降低和限制一批产能严重过剩的通用型产品增长,促进各类改性型、特种型、反应型、纳米型等高新技术产品的发展。

胶粘剂行业产品结构优化趋势分析

趋势 | 产品 |

淘汰类 | 淘汰部分产能落后和有毒有害物质含量高的产品,如107胶(缩甲醛胶) |

限制类 | 溶剂类通用型胶粘剂,力争比重从11%左右下降到3%。发展水基型、热熔型、无溶剂型、生态型、光固化型(UV|型)、低温和常温固化型、高固含量型等环保节能胶粘剂 |

发展类 | 发展高新技术产品:如改性丙烯酸酯胶、改性聚氨酯胶、改性有机硅密封胶和环氧树脂胶,反应型聚氨酯热熔胶,电子、防伪、耐热耐寒等各种压敏胶及胶带,医用压敏胶及胶带等产品。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国复合聚氨酯胶粘剂行业市场竞争格局及前景战略研判报告

《2024-2030年中国复合聚氨酯胶粘剂行业市场竞争格局及前景战略研判报告》共十二章,包含复合聚氨酯胶粘剂行业企业经营策略研究分析,中国复合聚氨酯胶粘剂行业营销策略分析,复合聚氨酯胶粘剂行业进入壁垒及风险控制策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。