一、规模:服务器千亿市场,大成长周期仍将持续

我们判断,全球云计算行业性需求仍然强劲,经历短期消化周期后,大成长周期仍将延续量价齐升:随着Intel处理器架构的升级和存储价格的回暖,明年服务器ASP有望提升预测2020年全球和国内出货量增速分别约为高个位数和两位数;收入增速上,全球预测在百分之十几,国内有望突破20%。

2009-2020年全球服务器年度出货量及收入

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国服务器行业市场现状调研及发展趋势预测报告》数据显示:全球服务器区域市场中,亚太(不含日本)和美国为服务器主要出货区域,占2019年服务器全球市场70%份额,且是主力成长市场,而拉美、欧洲、日本等区域服务器市场将维持或微降。从服务器下游应用行业来看,云服务供应商是目前增长主力,美国云服务器需求主力包括:苹果、谷歌、微软、亚马逊、Facebook,中国云服务器需求主要来自于阿里、腾讯和百度等互联网巨头。

亚太(不含日本)服务器市场规模速率预测(百万美元)

数据来源:公开资料整理

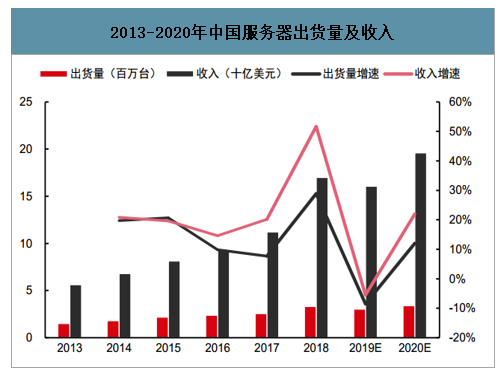

2018年,中国X86服务器市场收入为170亿美元,预测到2023年中国X86服务器出货量将超过525万台,未来5年收入CAGR将达9.7%。

2013-2020年中国服务器出货量及收入

数据来源:公开资料整理

二、市场需求

2需求侧:云计算核心驱动力依然持续

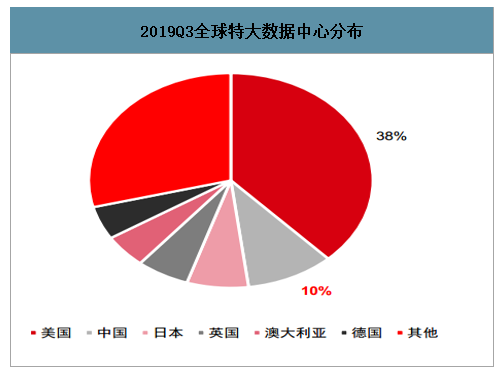

云计算的发展带动了互联网企业对数据中心的大规模建设,而数据中心正是由大量的服务器实体构建而成。截至2019Q3,超大规模提供商运营的大型数据中心数量增加到504个,是2013年初以来的3倍。2019Q3,特大与大型数据中心(拥有10万台服务器以上)有38%来自美国,中国仅占10%,长期来看仍有数倍的提升空间。

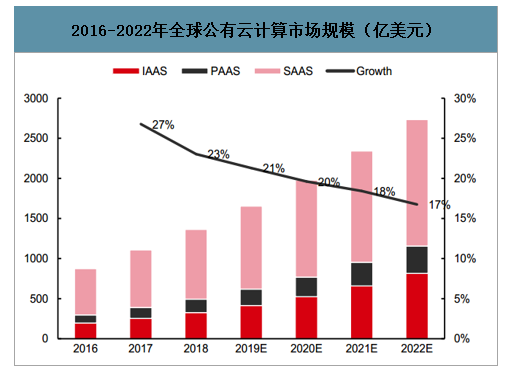

2016-2022年全球公有云计算市场规模(亿美元)

数据来源:公开资料整理

2019Q3全球特大数据中心分布

数据来源:公开资料整理

2需求侧:AI产业化加速落地,算力需求迈入高峰期

服务器(CPU+GPU)需求量高:2018年,中国GPU服务器市场规模为13.05亿美金,预计到2023年将达到43.2亿美金。AI算力需求迈入高峰期,多GPU服务器成为增长主力。

2018-2023年中国GPU服务器市场规模(百万美元)

数据来源:公开资料整理

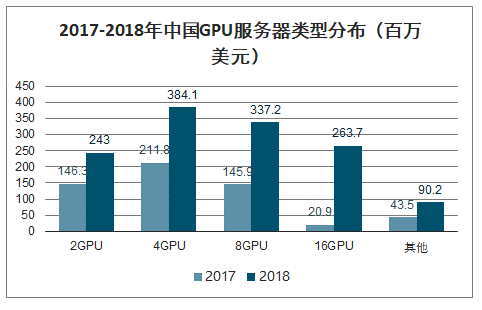

2017-2018年中国GPU服务器类型分布(百万美元)

数据来源:公开资料整理

AI服务器与传统服务器相比,具有更高算力。AI服务器是指采用异构架构进行计算的服务器,相比传统服务器仅用CPU提供算力,AI服务器的

CPU+GPU(CPU+FPGA、CPU+ASIC等)架构提供了更强算力,更能满足人工智能计算中对大场景、大计算的需求。AI服务器助力AI应用场景多样化。近年来随着深度学习算法取得突破,人工智能蓬勃发展。人工智能也催生了许多应用场景,包括图像识别、自然语言处理、医疗诊断等。AI服务器为AI应用场景多样化提供了硬件基础。中国AI服务器市场保持高速增长。自2017年至2019年H1,AI服务器在中国的市场规模呈逐年递增趋势,未来5年,中国人工智能服务器市场复合增长率将超过30%。随着我们进入人工智能时代,越来越多的企业开始将AI,或者将“+AI”作为自身转型的重要方向,以AI为代表的新兴应用驱动AI服务器市场稳步发展。

中国AI服务器市场规模

数据来源:公开资料整理

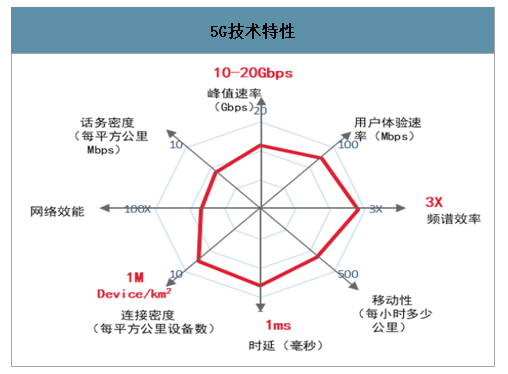

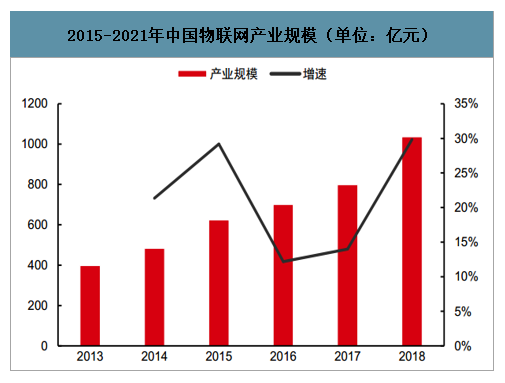

2需求侧:5G时代数据激增与边缘计算带动服务器需求

5G速率提升数十倍,有望再度拉升服务器需求。到2020年将有超过500亿个终端与设备联网,而有50%的物联网网络将面临网络带宽的限制,40%的数据需要在网络边缘分析、处理与储存。边缘计算作为5G的补足需求将提升边缘计算服务器。

5G技术特性

数据来源:公开资料整理

2015-2021年中国物联网产业规模(单位:亿元)

数据来源:公开资料整理

三、格局:云计算驱动白牌化,市场集中度将进一步提升

服务器行业市场集中度较高,浪潮领先,国产服务器厂商的市场份额不断增长。国内服务器市场:目前以国产品牌为主,浪潮兼具品牌与白牌优势,市占率有望进一步扩大。全球服务器市场:戴尔、HPE、浪潮位列前三,ODM厂商崛起。品牌厂商和白牌厂商原本是产业链的上下游关系。而在云计算驱动的服务器产业链中,两者发生了业务和客户的重叠,表现出更多的竞争关系。服务器商业模式转变:品牌厂商设计+管理,ODM厂商制造科技巨头联合制定标准,ODM厂商制造。

2019H1中国X86服务器厂商市场份额(按出货量)

数据来源:公开资料整理

2019Q2全球服务器厂商出货量与市场份额

2019Q2全球服务器厂商出货量与市场份额 | |||||

公司 | 2Q19出货量 | 2Q19市场份额 | 2Q18出货量 | 2Q18市场份额 | 出货量同比增速 |

戴尔 | 479942 | 17.80% | 576956 | 19.40% | -16.80% |

HPE/新华三 | 438060 | 16.30% | 464962 | 15.70% | -5.80% |

浪潮 | 232885 | 8.70% | 203225 | 6.80% | 14.60% |

联想 | 181166 | 6.70% | 224138 | 7.60% | -19.20% |

超微 | 139289 | 5.20% | 175092 | 5.90% | -20.40% |

华为 | 116994 | 4.30% | 187356 | 6.30% | -37.60% |

ODM厂商 | 678940 | 25.20% | 732643 | 24.70% | -7.30% |

其他 | 424675 | 15.80% | 403124 | 13.60% | 5.30% |

总计 | 2691951 | 100.00% | 2967496 | 100.00% | -9.30% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国数据中心机架式服务器行业市场动态分析及投资前景研判报告

《2024-2030年中国数据中心机架式服务器行业市场动态分析及投资前景研判报告》共八章,包含中国数据中心机架式服务器产业链结构及全产业链布局状况研究,中国数据中心机架式服务器行业重点企业布局案例研究,中国数据中心机架式服务器行业市场及投资战略规划策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。