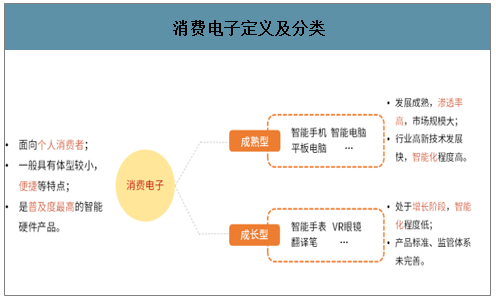

一、消费电子定义及分类

消费电子产品是指供日常消费者生活使用的智能电子硬件产品,包括数码设备(如手机,电脑,摄影设备等)、学习硬件(如词典笔,翻译笔等)和可穿戴设备。

不同的产品行业发展形态差别较大,可以分为以智能手机、平板电脑为代表的成熟型产品,和以翻译笔、可穿戴设备为代表的成长型产品。

消费电子定义及分类

数据来源:公开资料整理

二、中国市场成熟型消费电子品牌表现优异

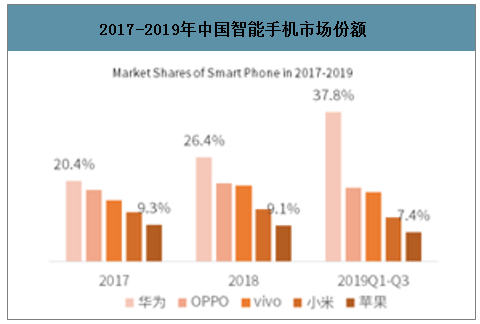

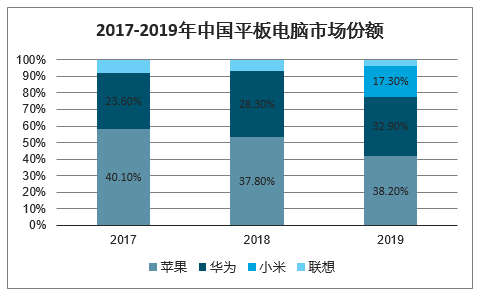

智研咨询发布的《2020-2026年中国智能手机行业市场竞争状况及投资方向研究报告》显示:以智能手机和平板电脑为代表的成熟型产品市场中,中国品牌有较为优异的表现,从2017年起,华为、OPPO、vivo、小米在中国智能手机的市场份额均位列前五;平板电脑市场上华为也稳居第二,并不断缩小与苹果之间的差距。

2017-2019年中国智能手机市场份额

数据来源:公开资料整理

2017-2019年中国平板电脑市场份额

数据来源:公开资料整理

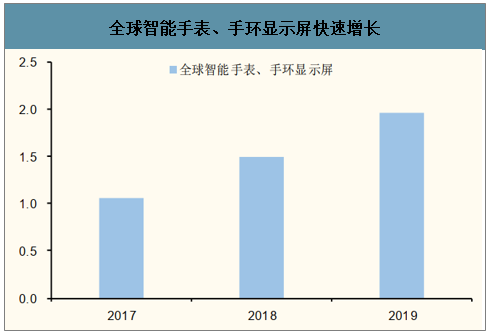

智能穿戴市场快速增长。1)2018、2019年全球智能穿戴设备出货量达1.8亿、3.4亿台,同增39%、89%,快速增长。其中智能手表出货量达0.9亿台,同增83%。2)根据DSCC,2019年全球智能手表、手环显示屏近2亿片,同增31%,实现快速增长。

全球智能穿戴出货量快速增长(百万台)

数据来源:公开资料整理

全球智能手表、手环显示屏快速增长

数据来源:公开资料整理

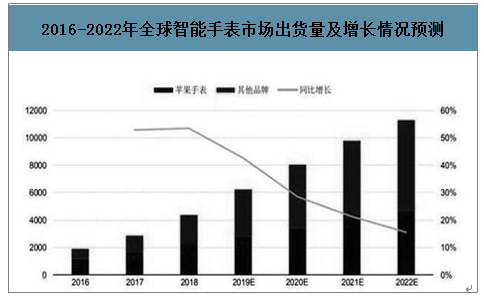

2019年全球智能手表出货量有望达到6263万块,相比2018年暴涨43%;预计2022年,全球智能手表出货量将首度破亿,达到1.13亿块。

2016-2022年全球智能手表市场出货量及增长情况预测(单位:万块、%)

数据来源:公开资料整理

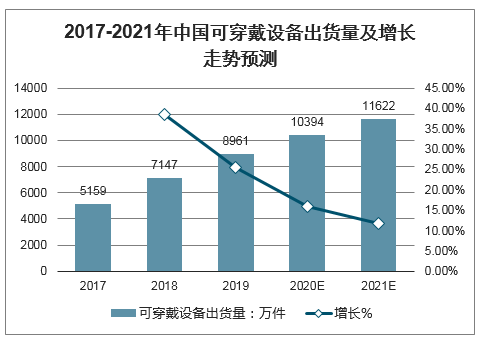

数据显示,中国可穿戴设备出货量逐年增加,2020年预计突破1亿件。作为智能硬件成长型产业代表产品,可穿戴设备市场逐年扩大,但增长速度较为平缓,在未出现技术突破的情况下,可穿戴设备仍将主要应用于娱乐及体感监测领域。

2017-2021年中国可穿戴设备出货量及增长走势预测

数据来源:公开资料整理

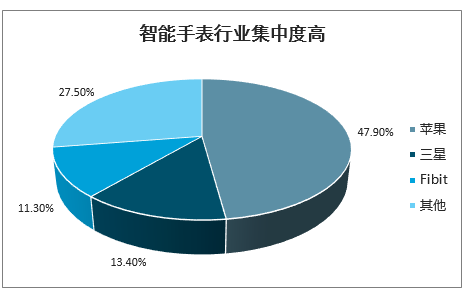

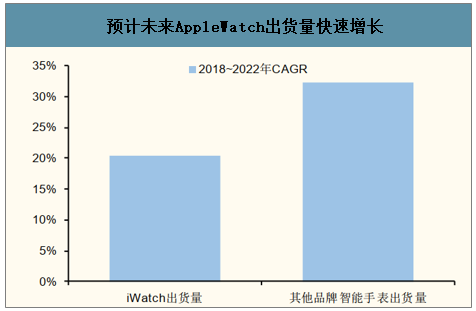

智能手表行业集中度高,预计未来持续高增长。1)从竞争格局来看,全球智能手表的主流企业包括苹果、三星、Fitbit,2019年三者市占率超70%,行业集中度较高。2)TrendForce预计2018~2022年AppleWatch、其他品牌智能手表出货量CAGR达20%、32%,苹果系、非苹果系智能手表出货量快速增长。

AppleWatch市占率超50%,预计未来保持高速增长。1)从竞争格局来看,智能手表的主流企业包括苹果、三星、Fitbit。2018年AppleWatch销量达2200万台、市占率超50%,预计2018~2022年CAGR达20%,保持高速增长。2)2019年9月11日苹果公司发布AppleWatch5,加强了健康检测能力,售价399美元起,2019年AppleWatch销量达3000万台,同增36%。

智能手表行业集中度高

数据来源:公开资料整理

预计未来AppleWatch出货量快速增长

数据来源:公开资料整理

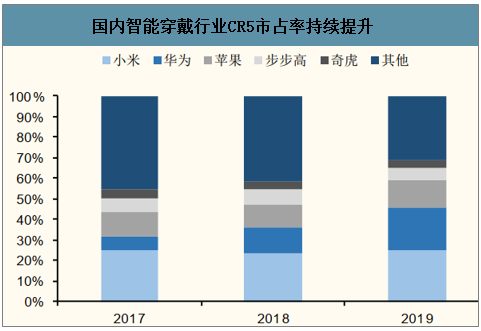

2018、2019年国内智能穿戴设备出货量达7240、9924万台,同增27%、37%,中国智能穿戴行业CR5为小米、华为、苹果、步步高、奇虎,2019年CR5近70%、且市占率持续提升

国内智能穿戴行业CR5市占率持续提升

数据来源:公开资料整理

近年来华为、步步高智能穿戴产品快速增长

数据来源:公开资料整理

2、智能音箱出货量

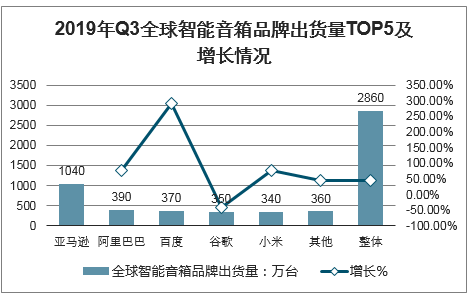

数据显示,2019年第三季度全球智能音箱出货量已经达到2860万台,同比增长44.9%。其中亚马逊、百度、阿里、谷歌、小米等组成的头部阵营,已占据87.5%的市场份额。亚马逊(1040万台)、阿里巴巴(390万台)、百度(370万台)、谷歌(350万台)、小米(340万台)为全球出货量前五。智能音箱的全球使用量将在年底超过2.6亿部。

2019年Q3全球智能音箱品牌出货量TOP5及增长情况

数据来源:公开资料整理

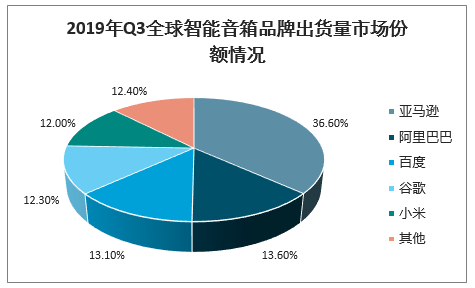

2019年Q3全球智能音箱品牌出货量市场份额情况

数据来源:公开资料整理

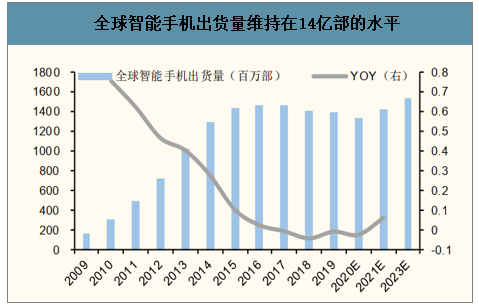

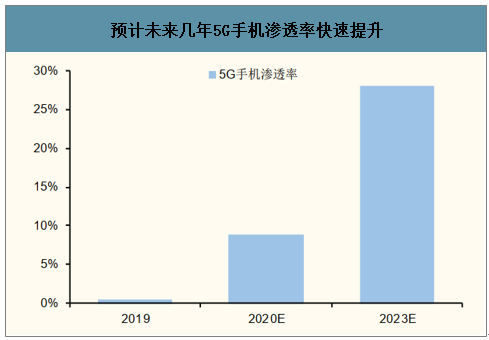

3、5G加速助力智能手机2021年恢复增长

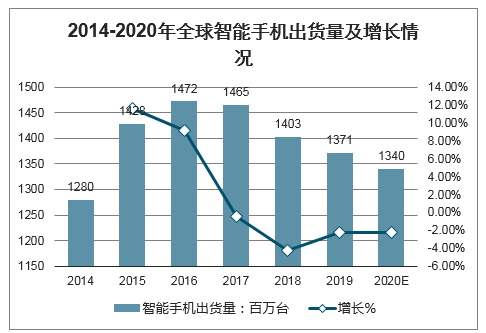

2014-2019年,全球智能手机出货量呈现先上升后下降的趋势,2019年为1371百万台。随着海外“疫情”进一步恶化,且预计在4月中旬之前都无法恢复,将会导致欧美第二季度订单的延迟,让原本已经疲软的市场需求雪上加霜。预计,新冠肺炎疫情影响下,2020年,全球智能手机市场将萎缩2.28%,出货量仅略高于13亿部。在2020年上半年,全球智能手机出货量将同比下降10.6%。预测,2020年受COVID-19爆发影响,全球智能手机出货量下滑10.6%,换机需求进一步被延迟。同时预计在5G加速发展的推进下,2021年全球智能手机将出货量恢复至14.2亿台。伴随5G渗透率持续提升,预计2023年5G手机渗透率近30%,全球智能手机出货量达15亿台,智能手机出货量稳中有增、智能手机显示屏总量需求稳定。

2014-2020年全球智能手机出货量及预测情况(单位:百万台,%)

数据来源:公开资料整理

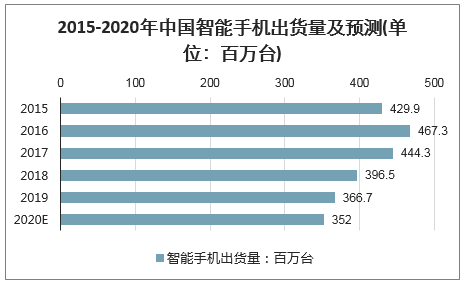

数据显示,2019年中国智能手机出货量为366.7百万台,同比下降7.52%。2020年第一季度,受疫情影响,国内市场预计遭遇30%以上的同比下滑幅度。全年来看,随着影响逐渐消退,产品节奏回归正轨后市场需求开始释放,第二季度及下半年,市场有望出现回弹,2020全年,预估国内手机市场将出现约4%的同比下滑,出货量降至352百万台左右。

2015-2020年中国智能手机出货量及预测(单位:百万台)

数据来源:公开资料整理

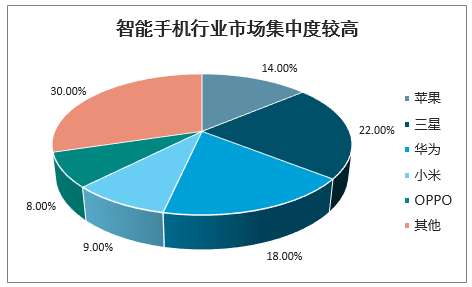

智能手机行业集中度较高,2019年手机供应商CR5市占率达70%。智能手机终端客户主要为华为、OPPO、VIVO、小米,近年来,在总需求疲软的背景下,HOM智能手机销量呈现稳步增长,2019年HOM智能手机销量达4.8亿部,同增8%,预计2020年疫情将进一步加速行业集中度提升。

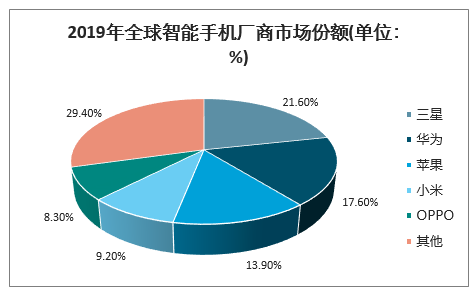

2019年全年,全球前五大智能手机厂商分别为:三星(21.6%)、华为(17.6%)、苹果(13.9%)、小米(9.2%)、OPPO(8.3%)。其中,三星智能手机出货量为295.7百万台,华为出货量为240.6百万台,苹果为191百万台。

2019年全球智能手机厂商市场份额(单位:%)

数据来源:公开资料整理

全球智能手机出货量维持在14亿部的水平

数据来源:公开资料整理

预计未来几年5G手机渗透率快速提升

数据来源:公开资料整理

智能手机行业市场集中度较高

数据来源:公开资料整理

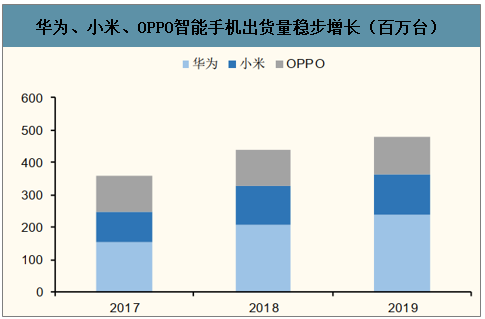

华为、小米、OPPO智能手机出货量稳步增长(百万台)

数据来源:公开资料整理

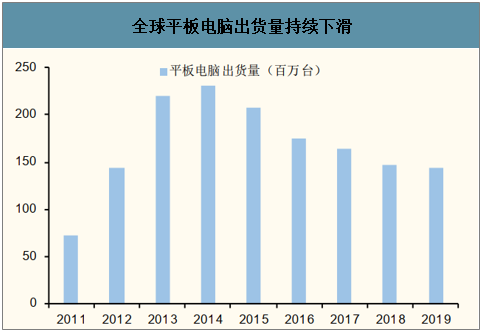

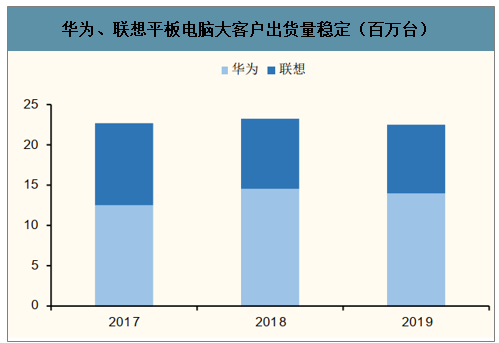

4、平板电脑出货量降幅大幅收窄,华为联想销量稳健。

平板电脑出货量在2014年达到2.3亿台的高峰后持续下滑,2019年出货量为1.44亿台,同减1%,降幅大幅收窄,预计未来在大屏手机的冲击下,平板电脑出货量稳中有跌。

全球平板电脑出货量持续下滑

数据来源:公开资料整理

华为、联想平板电脑大客户出货量稳定(百万台)

数据来源:公开资料整理

三、2020年消费电子行业发展趋势分析预测

1、5G推进步伐逐渐加快,带来新的换机潮

2、TWS无线耳机:消费电子的最大惊喜

3、光学创新久不眠

4、可穿戴设备开始崛起,智能手表迅速爆发

5、PCB:受益5G,景气度持续提高

6、面板:行业拐点已到,大陆逐渐主导

7、安防:智慧物联打开蓝海市场

5G创新引领代际切换。5G手机渗透率有望超预期,台积电Q4 5G芯片流片量有望超预期,并且5G芯片逐渐 向中低端手机渗透,台积电进一步加大资本开支,扩充先进制程产能。产业环节射频、存储、PCB、散热、 天线、基带等环节将充分受益,ARVR、物联网、云游戏、车联网等产业应用将有望迎来高速增长。

2019年最大亮点TWS耳机,2020年TWS继续高增长。AirPods的出货量持续上修,华为freebuds、三星 galaxybuds、小米Air以及其他品牌、白牌无线耳机均迎来了大幅增长;

光学创新不断重构空间!光学创新作为量价齐升关键赛道,TOF市场空间巨大,电影摄像头感受时光影像之 美。屏下指纹识别以及潜望式镜头开启新的光学革命,同时镜头结构持续创新,升降式、屏下等。

智能手表有望进一步引爆可穿戴市场。随着5G时代渐行渐近,智能手表及智能耳机等可穿戴设备成了继智能 手机之后的另一个爆发市场,随着可穿戴与AI、AR、云计算等技术深度融合,消费者将会获得全新的体验。

面板供需反转进度超预期,价格进入涨价周期。10.5代线推动平均尺寸增加,韩国关厂确定性增强,大陆新 进入者难度加大。价格反转确定性加强,价格已经跌破现金成本,库存水位恢复健康。

PCB受益5G,同时重点关注5G手机带来的FPC行业机会。2020年5G基站建设高峰,行业继续受益,关注数 据中心带来新增量。而5G手机创新及升级,将会进一步带动FPC、HDI、SLP以及软硬结合板的应用增长。

安防行业回暖,人工智能落地,数据分析打开蓝海市场。安防龙头海康、大华Q2业绩回暖,国内安防需求逐 渐恢复。行业AI升级提升价值量,逐渐打开数据分析的蓝海市场,龙头竞争力有望进一步提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国消费电子行业市场全景调研及发展潜力研判报告

《2025-2031年中国消费电子行业市场全景调研及发展潜力研判报告》共十章,包含中国消费电子主体企业运行关键性财务指标分析,2025-2031年中国消费电子业投资战略研究,2025-2031年中国消费电子业前景展望与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国消费电子行业产业链图谱、产业现状及未来前景预测:高端智能电子产品需求强劲,国补政策持续助力市场复苏[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)