一、终身教育行业驱动因素

技术的发展提升了人们吃饭、购物、叫车等生活环节的效率,由于物质需求已被基本满足,有一部分被节约下来的时间将被投入到精神文化的消费中。整体而言:1)生活节奏的加快和生活环境的复杂化,使得跨领域基础知识的场景化应用成为必备技能。社会对“通识型人才”的需求也正在进一步提升。2)人均寿命持续提升,老年抚养比逐步走高,延迟退休相关政策陆续出台,老龄化社会特征进一步凸显,终身学习及工作将成为趋势。终身教育的市场教育度正在提高。3)在中国高度竞争的社会环境中,个人上进心和群体焦虑感也将引发强烈学习动机,提升用户为优质终身教育付费的意愿。伴随着扩招政策的持续加码,2019年中国普通本专科招生数已达到914.9万人,一批又一批即将投入社会竞争的新生代力量将促进终身教育用户规模的进一步扩大。4)此外,在信息量爆发、无用信息泛滥的环境下,体系化的终身教育课程能够帮助用户降低筛选专业学习内容的时间和注意力成本,而伴随着移动支付的普及和智能设备的发展,终身教育对用户生活场景的渗透还将进一步提升。

2019年中国终身教育行业驱动因素分析

驱动因素 | 主要内容 |

社会提高个人通识技能要求 | 社会环境趋于复杂,对通识型人才的需求提高;高效掌握跨领域基础知识的场景化应用成为必备技能 |

人均寿命延长、退休延迟促进终身职业化 | 人均寿命提高至77岁,老年抚养比攀升至19.6%,延迟退休相关政策陆续出台,终身学习及工作成必然之势 |

阶层焦虑激发学习动机 | 高度社会竞争下,居民受上进心和焦虑感双重刺激,期望通过学习获得阶层标签、社交谈资和优势资源 |

信息噪音倒逼高效学习 | 信息噪音提高了内容过滤门槛,居民期望通过体系化课程针对性提升职业、生活相关技能的学习效率 |

数据来源:公开资料整理

二、终身教育行业市场格局

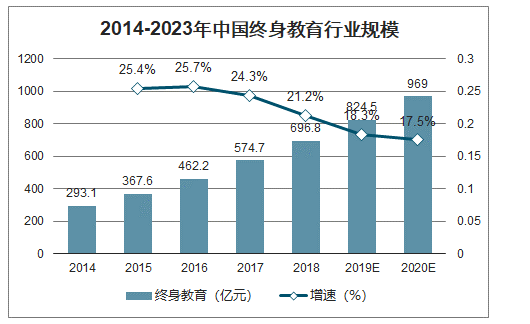

智研咨询发布的《2020-2026年中国教育行业市场竞争状况及供需形势分析报告》数据显示:2019年中国终身教育产业规模将超过824亿元,同比增速约为18.3%。未来:1)行业内覆盖更长的用户生命周期的梯级化服务体系将逐渐完善,占据用户更多注意力的同时,也将形成相对统一的行业规则和较为透明的定价原则,促进行业长期稳健的发展。2)社会范围内的教育理念正在逐渐发生转变,行业供给侧改革将进一步加深,形成并扩大持续、稳定的人才自主进入通路,促进行业规模持续增长。3)在现有业态的基础上,行业对下沉市场的探索将更加深入和广泛,如针对三四五线城市居民的认知习惯进行内容设计和市场推广。预计从2018到2023年,终身教育行业规模将保持16.4%的复合增长率持续攀升,到2023年,将达到1488.8亿元的市场大盘。

2014-2023年中国终身教育行业规模

数据来源:公开资料整理

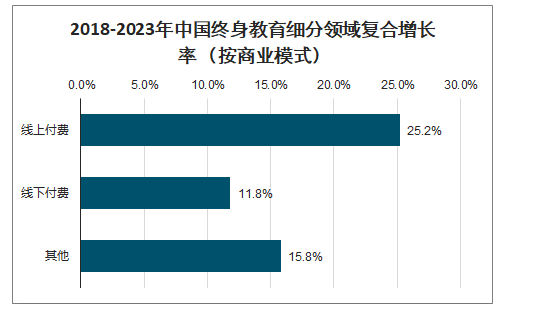

2019年在终身教育行业规模中的占比最大的仍为线下付费收入,近64.3%;与上一年相比,占比增幅最大的是线上付费收入,提升了近三个百分点。而在未来五年的发展中,1)伴随着在线通识教育业务开拓程度的进一步提高,大数据、人工智能等相关技术对传统技能培训产业改造效应的进一步凸显,以及此次“新型冠状病毒”疫情的长期影响,线上付费收入规模还将保持25.2%的复合增速持续高速增长,行业占比也将进一步扩张至41%;2)其次,作为支柱型收入来源、体量已超过500亿元的线下付费收入规模的复合增速则将保持11.8%,在行业中的份额则将趋于55%上下;3)此外,作为补充型收入的广告、电商等商业模式的合计贡献占比将浮动于3%-5%。整体而言,终身教育行业的商业价值将更均衡地体现在线上下用户付费收入结构中。

2014-2023年中国终身教育行业结构(按商业模式)

数据来源:公开资料整理

2018-2023年中国终身教育细分领域复合增长率(按商业模式)

数据来源:公开资料整理

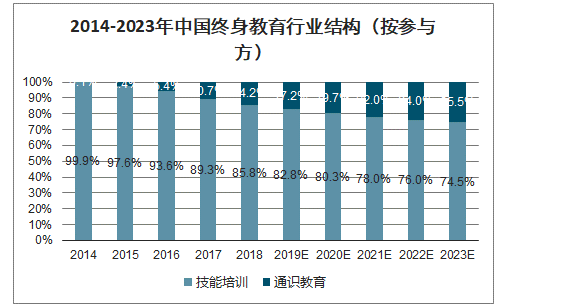

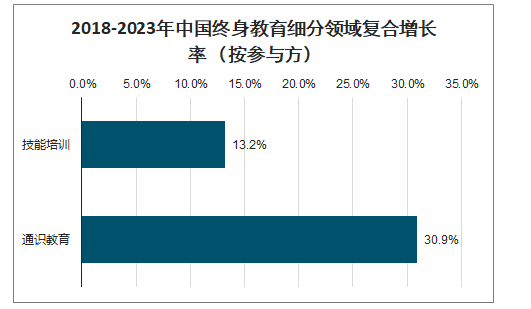

2019年在终身教育行业中收入规模占比最大的是技能培训玩家,近82.8%,但与2014年相比有所下降,这主要是因为具有相当的流量、技术、资本等资源积淀的独立型、跨界型通识教育玩家的大量涌入,促进了行业规模的快速扩张,挤压了技能培训玩家的市场份额。在愈发激烈的竞争环境中,通识教育玩家在持续探索创新业务模式的同时也展开了对线下市场的布局,进一步促进传统教育产业的业态变革,未来五年的发展中,其复合增长率将达到30.9%,到2023年,其包含用户付费、广告及电商等收入的市场规模将达到380亿元,行业占比也将超过25%。而技能培训玩家也将通过探索通识教育业务与自身主营业务的结合,放大核心教学优势,深耕垂直领域,以获取长期而稳定的收入来源,到2023年,其规模将超过1100亿元,行业占比约74.5%。

2014-2023年中国终身教育行业结构(按参与方)

数据来源:公开资料整理

2018-2023年中国终身教育细分领域复合增长率(按参与方)

数据来源:公开资料整理

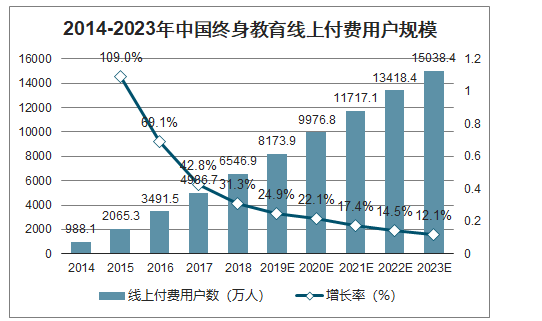

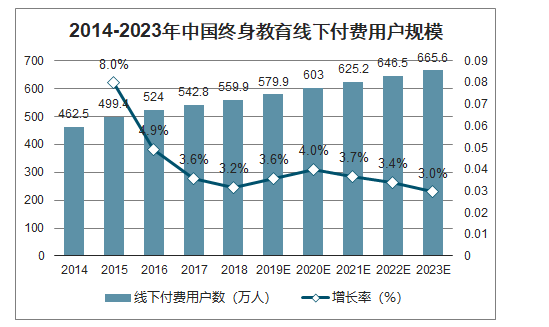

2019年中国终身教育线上付费用户规模将达到8173.9万人,相较于上一年,同比增长24.9%;而由于线下终身教育服务模式重、价格高,目前线下付费用户规模约为579.9万人。具体来看:1)就线上服务而言,便捷多元的学习场景促进了在线付费用户规模的稳步增长,此外,本次“新型冠状病毒”疫情对促进各年龄段网民在线学习习惯养成的长期影响也将逐步显现,未来,伴随着终身学习理念的普及、用户在线学习付费率的进一步提升,到2023年,终身教育线上付费用户规模将超过1.5亿人。2)相对而言,线下付费用户的渗透则是更为长期、稳定的过程,其中,2019年,受到通识教育服务商集中布局线下市场的促进,线下付费用户规模增速出现逆向加速。未来五年,伴随着线下服务体系的日臻完善以及下沉市场渗透率的提升,线下付费用户规模将保持3.5%的复合增速持续增长。

2014-2023年中国终身教育线上付费用户规模

数据来源:公开资料整理

2014-2023年中国终身教育线下付费用户规模

数据来源:公开资料整理

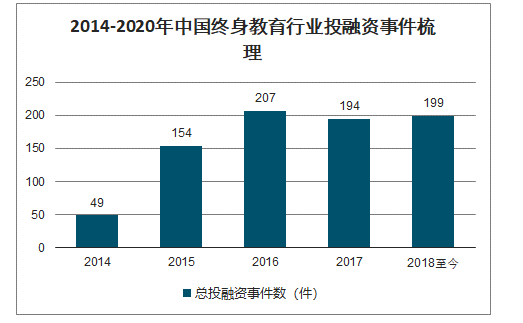

2015-2017年,在宏观政策利好的背景下,伴随着在线订阅/听书模式问世、在线知识社群/问答上线、细分教培领域的拓展,终身教育行业参与者集中涌现,资本热度也急剧提升,投融资事件数量呈现爆发式增长。爆发期后,风口跟投的资本热潮逐渐退散,迎来了行业的稳健发展期。近年来,终身教育赛道的B轮及以后的中高轮次投融资数量占比接近14%,其中,由于通识教育的起步晚于技能培训,其整体投融资事件数及中高轮次投融资事件占比均低于技能培训,行业成熟度较低,仍具有较大发展空间。聚焦于典型的终身教育平台可以发现,具有社交基因、品牌信用、创新技术、产业资源等典型价值点的平台方已初步探索出了差异化的发展路径,未来将以此为基础,共同拓展产业服务边界。

2014-2020年中国终身教育行业投融资事件梳理

数据来源:公开资料整理

2019年中国典型获投终身教育企业盘点

企业名称 | 获投轮次 | 获投/上市时间 | 获投金额 | 发展特征 |

小鹅通 | B轮 | 2019.12 | 1亿元 | 广泛覆盖长尾教育服务商,深入布局专业内容服务及变现工具 |

知乎 | F轮 | 2019.8 | 4.3亿美元 | 具有社交基因,覆盖海量知识型用户的UGC平台 |

中国东方教育 | 上市 | 2019.6 | 49亿港币 | 长期深耕技能培训赛道,打造多个知名品牌,线下布局广泛深入 |

樊登读书 | B轮 | 2018.1 | 未披露 | 头部IP效应凸显,以“读书”为核心扩展业务范围 |

巴九灵文化(吴晓波频道) | B轮 | 2017.9 | 未披露 | 头部IP效应凸显,垂直辐射财经爱好者(A轮融资估值约20亿) |

思维造物(得到) | D轮 | 2017.9 | 数亿元人民币 | 积累精品内容打磨经验,探索创新技术及业务模式,建立品牌信用 |

数据来源:公开资料整理

三、终身教育行业未来趋势

1.创新技术渗透产业环节,将促进B端效率提升及C端精细化学习

新技术不断诞生并持续渗透教育行业,一方面,将为B端的生产、传播等环节提供工具,另一方面,将促进C端内容获取、知识结构建立等效率的提升。其中:1)聚焦于B端,典型技术中,语音/图像识别技术能够通过精准识音视频课程内容进行文稿生成或内容定位,知识点串联技术能够对知识点进行颗粒化拆解和自动化串连,此外,由教育赛道向在线视频、在线音频及短视频等专业音视频行业对齐的“水印”溯源技术,则能够基于音频主特征写入音频水印并通过算法进行实时更新——以上各项技术均在不同维度上促进了B端生产环节效率的提升。2)聚焦于C端,典型技术中,自适应学习技术能够根据用户即时学习情况自动调整学习内容及优先级,用户关联技术能够基于用户行为及标签为其建立相似人群及相似学习偏好关联,推荐算法技术能够基于用户个体的知识结构及学习情况为其定制符合学习需求及兴趣的学习计划—以上各项技术均对C端的精细化学习服务提供助力。虽然教育场景下的前沿技术创新仍存在难点,部分技术尚处于应用早期,但它们的微小突破将极大促进终身教育行业的持续演进,并加速教育现代化的整体发展。

2.下沉市场将成新价值洼地,业务拓展需适应当地人认知习惯

以通识教育领域为例,从17Q1到18Q3,三四五线城市的通识教育用户占比持续上升,三线城市的通识教育服务商占比也出现了小幅增长,二者分别达到57.8%和19.6%。下沉市场正在成为教育产业新的价值洼地,而针对其进行的市场拓展也应适应当地人群的认知习惯:对下沉用户来说,心理性价比是进行付费决策的前提,接地气、易理解的生活化内容更易受其青睐,可应用、可衡量的实用型内容更易受其关注。目前各平台方主要通过媒体号、沙龙/社群、代理商/城市据点及实体门店四种方式推进区域下沉,开拓新的教育场景和用户资源。而对于下沉用户而言,伴随着终身学习理念和配套课程服务从一二线向三四五线城市的扩散,终身教育普及度将显著提升。

3.与传统产业及用户个体协作,产业价值点将得到挖掘和体现

经过打磨和实践,终身教育服务已逐步发展出了结构化、重交付的多元业务形态,在与传统产业和用户个体的协作中,其产业价值点将得到进一步挖掘和体现:1)教育:受通识产品形态及时长限制,讲师往往只能对最擅长的个别领域进行精华内容输出,专项化授课特征凸显,部分优质内容逐渐受征为学校教材,未来,规模化的校内外教学内容分享路径将搭建,实现正反双向的教育资源共享。2)培训:基于企业具体培训需求,平台方尝试通过灵活拆解终身教育课程,为其打造定制化教学服务包,未来,体系化、模块化的定制流程将建立,助力企业生产力的释放。3)出版:平台方通过对线上内容的市场先验与精校迭代,反向对出版社输出经过测试的内容,成为其重要的合作方。未来,通过更小生产单位、更低时间成本的市场验证流程的建立,出版业的生产逻辑将得到进一步的改造,产业效能持续提高。4)用户:硬件设备对用户多元生活场景的持续渗透,将促进终身教育的市场接受度进一步提升。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)