1、休闲零食万亿市场,品种多样且仍保持较快增长

休闲零食是人们在主食之外,在闲暇、休息时吃的食品,品种多样,大致上可以分为谷物类休闲食品(烘焙、膨化类、油炸类)、糖果巧克力、坚果炒货、休闲豆制品、休闲素食蔬菜果、肉干肉脯、果冻、果脯蜜饯、西式甜点等。休闲零食指代的是一类正餐以外、充饥性需求较弱、强调消费场景、满足多维度需求(包括健康化,更多功能延伸,融入更多情绪价值等)、单品或者多品创意融合、可散售的即食类食品。需求的多样化、消费场景的多样化也就决定了休闲零食行业产品和品类的多样化,华中地区龙头良品铺子的产品组合已经超过了1000种,华东地区龙头来伊份的SKU超过了800个,即使产品品类相对较少的线上龙头三只松鼠的产品组合也超过了500款。休闲零食由于界定边界的差异,行业规模存在多个统计口径,但均显示目前我国休闲零食市场规模已破万亿。休闲零食市场包含一切“少量方便包装食品”,市场规模在2017年已超9000亿,增速保持在11-12%左右,预计目前市场规模已超万亿。我国休闲食品行业年产值从2005年的2552亿元增长到了2014年的10620亿元,年复合增速17.17%,预计到2020年行业市场规模将接近2万亿。

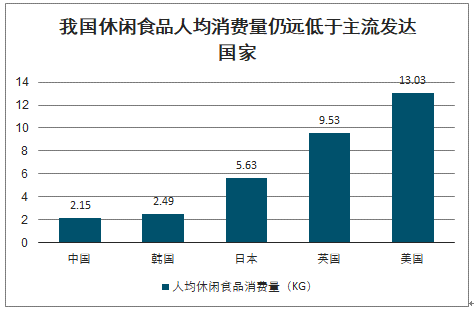

智研咨询发布的《2020-2026年中国休闲食品产业运营现状及发展前景分析报告》数据显示:2018年我国休闲食品行业市场规模为10297亿元,2012-2018年的CAGR为12.26%。虽然我国休闲零食销量巨大,但人均消费仍远低于主流发达国家,仍有较大的成长空间。2015年我国休闲零食人均消费量为2.15KG,韩国和日本分别为2.49KG与5.63KG,英国、美国则分别为9.53KG与13.03KG。我国人均休闲零食的消费量与韩国接近,但较日本还有翻倍以上的提升空间,较英国和美国则分别还有3-5倍的成长空间。同时在消费升级的背景下,消费者对于休闲零食的要求也越来越高,我国休闲食品正逐步向健康化、高端化升级,休闲零食行业整体价格也随之稳定提升。量价齐升,我们认为中国休闲零食行业仍将继续保持稳健较快增长。

我国休闲食品2018年超万亿

数据来源:公开资料整理

我国休闲食品人均消费量仍远低于主流发达国家

数据来源:公开资料整理

口味的差异化、满足人类需求和消费场景的多样化决定了我国休闲食品的品类众多

口味的差异化、满足人类需求和消费场景的多样化决定了我国休闲食品的品类众多 | |||||||||

坚果炒货 | 话梅类 | 果脯果干 | 肉类零食 | 海味零食 | 素食山珍 | 饼干糕点 | 糖果布丁 | 膨化食品 | 礼品礼盒 |

碧根果 | 话梅粒 | 苹果脯 | 牛肉粒 | 鱿鱼丝 | 鱼豆腐 | 饼干 | 口香糖 | 薯片 | 糖果礼盒 |

炒花生 | 杨梅粒 | 杏脯 | 卤鸭脖 | 海苔片 | 豆干 | 锅巴 | 牛轧糖 | 雪饼 | 果冻礼盒 |

开心果 | 酸梅粒 | 桃脯 | 卤鸡爪 | 鱼干 | 鸡蛋干 | 蛋糕 | 软糖 | 麦圈 | 麻薯礼盒 |

核桃 | 乌梅粒 | 蜜枣 | 猪肉脯 | 裙带菜 | 卤藕 | 麻薯 | 奶片 | 虾条 | 坚果礼盒 |

炒杏仁 | 果丹皮 | 葡萄干 | … | 章鱼足 | 金针菇 | 沙琪玛 | 巧克力 | 爆米花 | 零食礼包 |

… | 山楂片 | 芒果干 | … | … | 海带结 | 威化饼 | 果冻 | … | … |

数据来源:公开资料整理

2、疫情利好线上,全网销售高增

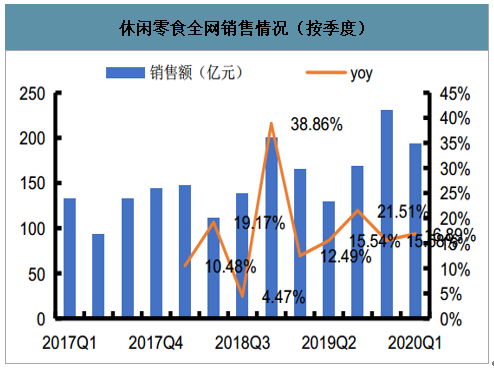

疫情影响,线下转线上,全网高增。2020Q1休闲零食阿里全网销售额193.13亿元(同比+16.89%),过去两年Q1增速分别为10.48%和12.49%,其中销量6.19亿份(同比+16.07%),客单价31.20元(同比+0.71%),销售额增速较去年同期提升4.40pct,主要受疫情影响,消费由线下转线上,同时直播带货等对线上销售也有一定贡献。销量增长贡献绝大多数增速。2018年以来线上销售额增速主要由客单价增长贡献,主要跟线上基数较大、引流成本较高、物流成本提升等有关。2019下半年开始,销售额增速转由销量增长贡献,主要是松鼠上市、双十一、双十二等影响,促销导致客单价下滑,销量贡献占比提升。2020Q1受疫情影响,消费者消费由线下转向线上,线上竞争激烈,促销活动增加,导致销售额主要由销量贡献。线上中高速增长、量价齐升趋势预期可持续。快消品城镇零售渠道销售额增速已从高速增长步入中速增长阶段,以2016年为界,2016年以前增速在30%以上,2016年以后降至30%以下,目前已进入20%增速阶段。展望2020年,我们认为休闲零食线上有望维持在15%+中速增长,量价齐升趋势有望持续。

休闲零食全网销售情况(按季度)

数据来源:公开资料整理

休闲零食全网增速量价拆分(按季度)

数据来源:公开资料整理

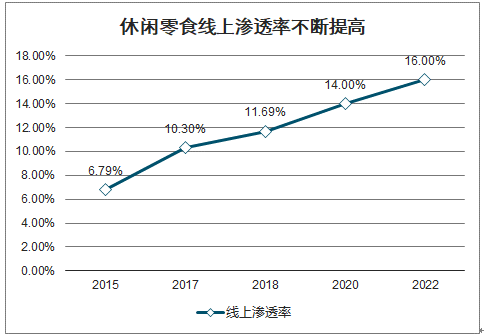

休闲零食线上渗透率不断提高

数据来源:公开资料整理

3、行业分散,消费升级、集中度持续提升,参与者低位波动

品种众多、进入门槛低,整体行业分散,其中标准化程度较高的西式零食品类被外资垄断相对集中,其他国内厂商主导的品类集中度都较低。我国地域辽阔,各地域由于气候、饮食习惯、消化等方面的差异,形成了不同的口味偏好,如“南甜北咸”、“东辣西酸”等。口味偏好的差异、食材的多样化、西式零食的进入,以及休闲零食本身满足人类需求和消费场景的多样化,造就了休闲零食行业品类和品种的多样化。

我国的休闲零食,尤其是本土化的传统零食,生产工艺大多来自传统的手工制作,很多没有统一的工艺标准,产品品质和口味差异也较大,标准化程度较低。同时,休闲零食行业的进入门槛很低,爆款产品出来之后很容易被后来者快速跟进模仿,产品同质化现象严重。

以近年来爆红的每日坚果和手撕面包为例,沃隆在2015年4月推出按人体每日营养需求配比的坚果组合“每日坚果”后,三只松鼠、百草味、良品铺子、洽洽食品、来伊份、新农哥、中粮、姚生记等数十家企业也相继推出了每日坚果产品;同样目前市场上手撕面包的品牌也已有包括三只松鼠、盼盼、良品铺子、百草味、桃李、乐锦记、来伊份、葡记等数十家。品种众多、标准化程度较低,叠加行业门槛低,带来了整体行业竞争格局的分散。不过分品类来看,对于标准化程度较高的西式零食,如糖果、巧克力、薯片和饼干等,由外资品牌主导,市场集中度较高。巧克力市场上,2016年我国巧克力销售额的CR10为82.1%,其中前两名玛氏(旗下主要品牌为德芙)和费列罗分别占比39.8%和17.8%,市场集中度较高。糖果市场中传统糖果阿尔卑斯、雅客和大白兔占据市场份额分别为的15%、13%和12.5%,CR3为40.5%;功能性糖果雅客、荷氏和金嗓分别占22.5%、18.3%和11.2%,CR3为52%;胶基糖果中绿箭、益达和乐天分别占49.9%、22.6%和9.7%,CR3达到了82.2%。膨化食品市场上(主要为薯片),乐事、上好佳、好丽友、品客、可比克、艾比利等品牌占据了零售渠道90%以上的市场份额,其中,乐事以超过25%的市场份额稳居第一。饼干市场上,CR10为63.7%,其中前两名分别为乐滋中国和徐福记,分别占据14.4%和8.9%的市场份额。而对于标准化程度相对较低的烘焙类(根据保质期可分为短中长保产品,存在众多的小型面包糕点店),本土化的休闲卤制品、坚果炒货以及规模较小的小品类休闲零食而言,国内厂商占据主导,市场也更为分散。2016年我国烘焙食品市场CR5为21.7%,其中达利食品、桃李面包和嘉顿市场份额为前三,分别占比7%、6.6%和3.4%。休闲卤制品的CR5为21.4%,前五名分别为绝味、周黑鸭、紫燕、煌上煌和久久丫,市占率分别为7.4%、6.8%、3.4%、2.4%和1.4%。坚果炒货的CR5为17.2%,前五名分别为恰恰、三只松鼠、百草味、良品铺子和来伊份。小品类休闲零食的市场集中度则更低,果脯蜜饯前五大品牌分别为溜溜果园、怡达、御食园、佳宝和华味亨,CR5仅2.08%;肉类零食的前五大品牌为有友、五洲、棒棒娃、母亲、品品,CR5为7.87%;豆制品的前五大品牌为奇爽、盐津铺子、口口香、华鹏、吴府记,CR5为1.48%。

外资品牌主导的西式零食集中度较高

数据来源:公开资料整理

国内厂商为主的休闲零食品类集中度都较低

数据来源:公开资料整理

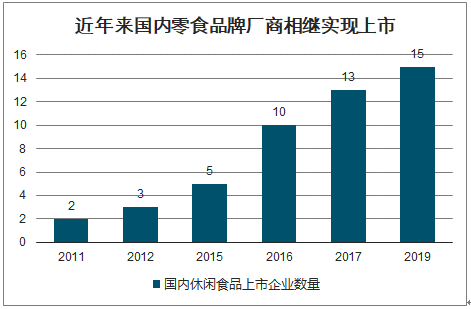

消费升级,国内休闲零食品牌商相继上市,品牌化集中在路上。消费升级的背景下,原本行业极度分散、无序竞争的休闲零食品类亦开始有国产品牌厂商崛起,如烘焙领域的达利园、盼盼、桃李,休闲卤制品领域的绝味、周黑鸭,坚果炒货领域的三只松鼠、恰恰、百草味,肉类零食领域的有友、棒棒娃,果脯蜜饯领域的溜溜果园,豆制品领域的奇爽、盐津铺子等等。国内厂商主导的休闲零食品类也正走在外资品牌主导西式零食的品牌化集中的道路上。并且我们可以看到近年来,国内的休闲零食品牌厂商纷纷实现了上市,其中最为老牌的是2011年上市的恰恰股份和好想你,2012年上市了煌上煌,2015年上市了桃李面包和达利食品,2016年来伊份、元祖股份、桂发祥、周黑鸭上市,好想你收购百草味,2017年盐津铺子、绝味食品、香飘飘上市,2019年三只松鼠和有友食品上市。随着国内休闲零食品牌商的上市,品牌知名度进一步提升,资本实力也进一步得到加强,未来我国休闲零食的品牌化集中将进一步加速。

近年来国内零食品牌厂商相继实现上市

数据来源:公开资料整理

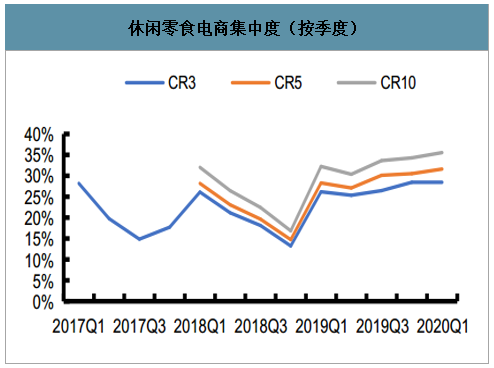

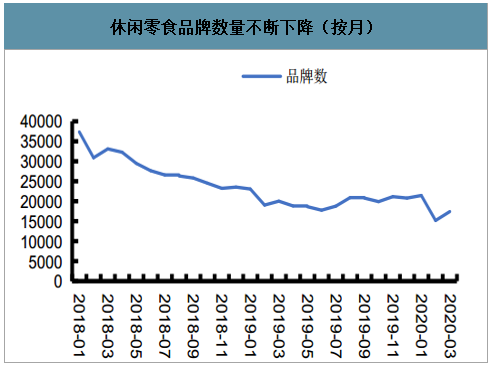

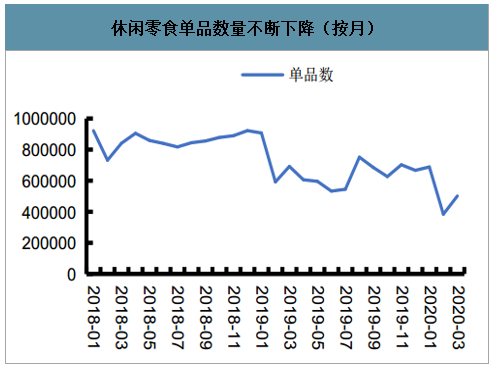

集中度持续提升。2020Q1休闲零食CR3为28.29%(同比+2.12pct),CR5为31.61%(同比+3.33pct),CR10为35.55%(同比+3.31%),行业集中度持续提升。其中2020Q1三只松鼠市占率14.39%(同比+1.27pct),百草味8.96%(同比+0.10pct),良品铺子4.93%(同比+0.75pct)。一季度年货季占比高,龙头品牌力强,龙头集中度持续提升。线上参与者低位波动。(1)品牌数量:线上休闲零食品牌数量总体下降,从2018年1月的3.73万下降至2019年6月的1.77万,下降了52%。后受平台政策倾斜影响,7月开始逐步有回暖迹象,之后维持在2万左右。(2)单品数量:线上休闲零食单品数量持续下降,从2018年1月的92.16万下降至2019年6月的53.28万,下降了42%。后受政策倾斜影响,7月以来也有一定回暖,零食单品数量维持在60万左右。未来龙头集中度有望持续提升,线上参与者趋于稳定。展望2020年,我们认为线上休闲零食CR3有望从25%提升至28%,主要原因有:1)线上步入中速增长时代,新进入者投入门槛提高,品牌数量有望维持低位稳定;2)龙头资金优势明显,品牌宣传规模效应增强,龙头将加剧。

休闲零食电商集中度(按季度)

数据来源:公开资料整理

休闲零食电商前三市占率(按季度)

数据来源:公开资料整理

休闲零食品牌数量不断下降(按月)

数据来源:公开资料整理

休闲零食单品数量不断下降(按月)

数据来源:公开资料整理

4、烘焙、卤制品和坚果快速成长且集中度相对较低;小品类零食品牌商正向着多品类、全国化平台迈进

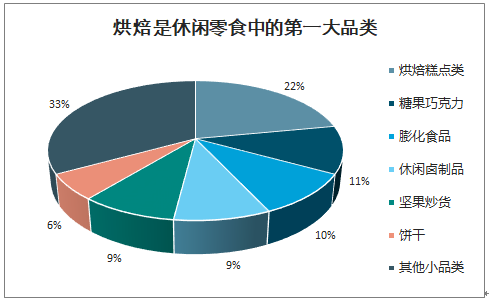

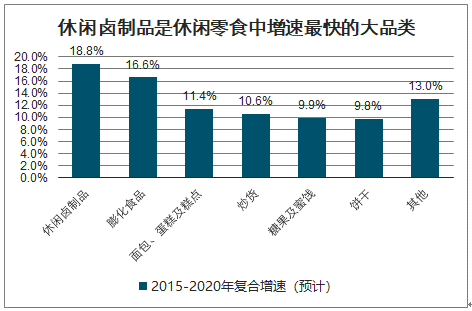

烘焙、卤制品和坚果快速成长且集中度相对较低。分品类看,休闲零食中烘焙、糖果巧克力、膨化食品、休闲卤制品、坚果炒货和饼干占比较大,占比分别为22%、11%、10%、9%、9%和6%,属于休闲零食的大品类。大品类中目前糖果巧克力、膨化食品、饼干等西式零食已被外资品牌垄断,市场集中度较高,国内厂商未来的机会不大,建议关注国内厂商主导且集中度较低的烘焙、休闲卤制品和坚果炒货品类。烘焙糕点类作为休闲零食的第一大品类,占休闲零食的比例达22%,行业规模超2000亿,并且仍旧保持10%以上的快速增长。休闲卤制品作为本土特色产品,国内厂商具备天然优势,目前行业规模已近千亿,我国休闲卤制品行业规模在2020年将达到1235亿元,2015-2020年的复合增速为18.8%,是所有品类中复合增速最快的品类。以绝味、周黑鸭、紫燕、煌上煌、久久丫为代表的专业连锁门店正在快速发展,引领休闲卤制品行业向品牌化集中。坚果炒货行业规模亦近千亿,传统的种子坚果炒货产品相对成熟且增长较慢,瓜子领域诞生了恰恰这一龙头品牌。近年来海外树坚果产品的涌入驱动行业进入了新的一轮成长,特别是借助电商渠道取得了全国化的快速扩张,诞生了三只松鼠、百草味等坚果电商品牌。瓜子龙头恰恰食品在2016年推出“小黄袋每日坚果”,也开始发力坚果品类,2018年公司坚果品类的收入即超过了5亿元。

烘焙是休闲零食中的第一大品类

数据来源:公开资料整理

休闲卤制品是休闲零食中增速最快的大品类

数据来源:公开资料整理

小品类零食品牌商正向着多品类、全国化平台迈进。小品类休闲零食行业规模小、标准化程度低,行业还处于品牌化的初期,目前仅形成了部分区域性或细分子品类的品牌商:如华东地区的“来伊份”、“天喔”、“华味亨”,华中地区的“盐津铺子”、“良品铺子”,西南地区的“徽记食品”;细分行业则有坚果领域的“三只松鼠”,炒货领域的“恰恰”,果脯蜜饯领域的“溜溜果园”,肉干肉脯领域的“棒棒娃”、“有友”,果干领域的“好想你”等。小品类休闲零食的单个子品类市场规模相对较小,单品类的优势品牌在做到一定市场份额之后即面临增长乏力的困境,顺势拓展新品类是绝大多数公司的选择。坚果领域的龙头“三只松鼠”开始拓展果干、花茶、干果、零食(肉干肉脯、烘焙类、糕点等),炒货领域的龙头“恰恰”也开始拓展坚果、薯片等新品类,盐津铺子则在原有的干杂品类上拓展了烘焙、果干、辣条等新品类。单品类向多品类覆盖,区域性品牌向全国化扩张是行业发展的方向,各大品牌商都在向着多品类、全国化的龙头平台迈进。

休闲小零食仅形成了区域性的品牌商

数据来源:公开资料整理

休闲小零食在各子品类形成了龙头品牌

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国休闲零食行业市场运营态势及投资战略规划报告

《2026-2032年中国休闲零食行业市场运营态势及投资战略规划报告》共十四章,包含2026-2032年休闲零食行业投资机会与风险,休闲零食行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![热点聚焦∣2023年中国休闲零食行业现状分析:我国休闲零食市场较为分散,发展空间巨大 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国休闲零食行业发展格局及重点企业分析:我国休闲零食市场规模巨大,品牌众多 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)