云管理服务提供商(CloudManagementServiceProvider,简称为MSP)是介于云平台和企业用户之间的一种生态角色,类似于传统IT架构下运维商、系统集成方案商。伴随云计算的发展,以前只是运维机房、IDC或者给最终用户装电脑的IT运维早已不能满足新需求,越来越多的IT基础设施需要支持非IT人员能够根据业务需求快速自主变更系统以满足市场变化。同时,每个用户使用云的方式和逻辑是不一样的,云服务商只能专注于把同质化的计算、存储、网络产品做好,无法满足不同用户的不同需求,云MSP这样的“中间商”就十分必要,并且MSP服务随着企业数字化转型的深入,也不断变化和演进。

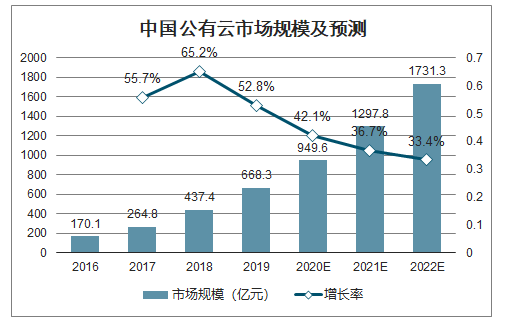

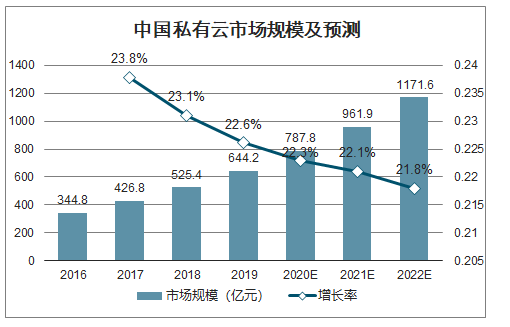

国内云计算市场已达千亿,并保持高速增长。到2020年,全球部署数字平台的组织数量所占比例将增加一倍至60%;到2021年,中国55%新增企业应用将是云原生应用;到2024年,70%的中国500强组织将使用工具实现跨公有和私有云多云管理策略。2022年国内公有云市场规模有望达到1731.3亿元,2018-2022年均复合增长率41%;2022年国内私有云市场规模预计为1171.6亿元,2018-2022年均复合增长率22%。基于多云架构的数字化转型,将成为企业提升核心竞争力的“刚需”。

中国公有云市场规模及预测

数据来源:公开资料整理

中国私有云市场规模及预测

数据来源:公开资料整理

传统IT产业生链除了软硬件环节,还包括集成商、运维商、经销商等。相应地,云计算产业链除了IaaS、PaaS、SaaS,以及IaaS上游的服务器、IDC等,也包括与集成商和运维商、经销商对应的起支撑和配套作用的云管理和云转售,而这两个环节往往被市场忽视。云管理和运维服务包括咨询、培训、迁移、实施、运维和支持、优化和安全等一系列全生命周期的服务;云转售业务包括公有云资源、混合云平台、软件授权及SaaS服务等。在此基础上,可以进一步延伸出数字化解决方案业务,主要是立足客户上云用云,为广大企业级客户提供基于物联网、大数据、人工智能等新兴技术的数字化商业全套解决方案。

云管理服务需要具备专业服务、托管服务、管理工具三方面能力。从业务类型,云管理服务可以分为三类:1、专业服务如咨询、迁移、实施等;2、托管服务,包括监控、运维、优化等;3、云管理平台工具,可以实时监控、控制风险和优化成本,帮助客户实现多云及混合云资源的一站式管理。

云资源的一站式管理

业务类型 | 主要内容 |

咨询和培训 | 为应用和计算负载提供评估,设计架构和迁移计划服务,并提供专业的技术培训,特别是在云计算,大数据和人工智能领域。 |

迁移和实施 | 无论是自有数据中心,IDC,还是混合云,公有云,都能够完成平滑的迁移,并实现高可用,同时,可支持灾备等各种复杂架构的迁移和实施工作。 |

运维和支持 | 配置、开发运维、补丁管理、备份、监控、认证和访问管理、审计和日常巡检,提供所有ITIL标准的运维和包含不同SLA的支持服务。 |

优化和安全 | 通过云舶和其他工具的数据分析模块,为应用提供成本和架构的优化建议。对系统进行安全保障,定期分析安全漏洞并对攻击进行保护。 |

数据来源:公开资料整理

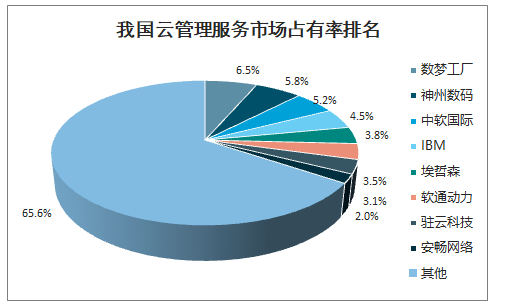

云管理服务市场分散,传统分销商有望分一杯羹。除了云原生的新兴服务商外,传统IT分销商、咨询服务商、系统集成和软件开发商、数据中心服务商等相继进入云管理服务领域。与集成市场类似,当前云管理服务市场比较分散,市场集中度不高,前八位服务商合计也仅占据了34.3%的市场份额。无论是头部厂商,还是新兴厂商,未来更大机会还是来自行业空间的提升,而非市场份额的提升。

四类云MSP特点对比

MSP服务商种类 | 基于客户需求的传统方案商 | 以技术见长的新兴云公司 | 传统分销商 | IT咨询厂商 |

企业典型代表 | 太极、东华软件 | 飞致云、云角、青云、华云、七牛云 | 神州数码、伟仕佳杰、海航科技、富通科技 | 埃森哲、凯捷 |

主要特点 | 传统方案商致力于为企事业单位提供互联网、系统集成、智能化等领域的解决方案。方案商的主营业务决定其相较另外两类MSP托管商,对客户具有更深刻的洞察,并有更强的问题解决能力,这有助于深入挖掘上云单位的个性化核心需求,提供更加契合客户需要的云托管服务。 | 云公司多成立于2010年前后(国家明确提出大力发展云事业),并在起步之初就将主营业务定位于提供各类云服务,因此这类企业相较传统分销商、方案商具有更系统的云业务承办经验。这类企业多处于初创期,资金、人才规模尚浅,凭借特色强势云技术或云产品吸引客户将是它们生存和竞争的基础。所以这类企业发展的一大重要途径就是通过兼并收购成为传统IT行业巨头的子公司或子部门,从而利用其客源优势迅速拓展市场。 | 传统ICT生产商、分销商成立早,资金实力雄厚,在业内有深厚的口碑和客户积累,有助于云托管业务迅速拓展。这些公司往往先经历云计算商、云服务商的短暂过渡期,才向MSP云托管商转型。这类公司一方面不断加快自身云科研进程,另一方面也会选择合作甚至收购专职云公司,以迅速形成自身的云核心竞争力。 | 随着传统IT架构向云架构变迁,自然而然业务延伸到MSP领域,对客户需求点理解深刻,咨询经验丰富。 |

数据来源:公开资料整理

竞争格局来看,国内云管理服务市场集中度较低,新兴厂商及传统IT分销商、系统集成商、软件开发商、咨询服务商悉数入场,排名前8位的公司占据了34.4%的市场份额。

我国云管理服务市场占有率排名

数据来源:公开资料整理

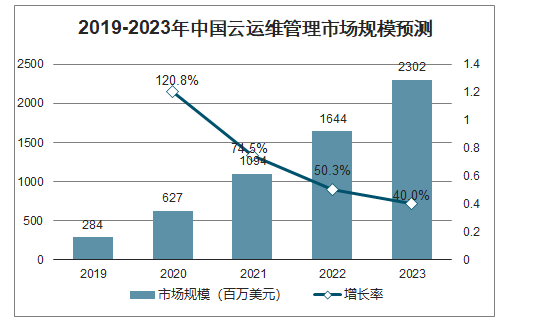

国内MSP市场可达数百亿。企业上云是企业基于自身业务发展和信息技术应用需求,优化生产经营管理,提高业务能力和发展水平的重要途径,预计到2020年,全国新增上云企业将达到100万家。同时,伴随企业业务系统向云端逐步迁移,其应用服务的复杂性和多样性快速上升,同时还面临成本核算、多云和混合云运维、安全管理等一系列难题,需要专业的云管理服务商提供全方位的云管理服务。智研咨询发布的《2020-2026年中国云服务行业市场行情动态及战略咨询研究报告》数据显示:预计到2023年中国MSP市场规模将达到32亿美元,2019-2023年国内云管理服务市场规模复合增长率55%,拥有广阔的市场前景和产业机遇。

2019-2023年中国第三方云管理服务市场规模预测

数据来源:公开资料整理

2019-2023年中国云运维管理市场规模预测

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)