一、LCP天线产业链

随着5G手机市场出货速度进入高速增长期,LCP天线需求也将进入爆发式增长阶段。业内人士表示,从当前5G通信和技术需求来看,苹果用回LCP天线是必然,也将引发安卓系手机厂商的踊跃跟进,华为已在旗舰机Mate30中已使用了一根LCP天线,三星等厂也均有意向在5G时代采用LCP天线,LCP天线将成为5G手机天线的主流工艺。

手机天线行业产业链上游为天线设计行业,及天线原材料,中游为天线制造业,下游为产品组装及应用市场。其中,天线原材料因天线种类不同而变化,包括FCCL板、LDS颗粒材料、LCP基板及其他辅助材料等。

1、上游:LCP材料在5G时代具有良好应用前景

智研咨询发布的《2020-2026年中国LCP天线行业竞争现状及投资盈利分析报告》显示:全随着天线技术的升级,手机天线材料变得越来越多样。最早的天线由铜和合金等金属制成,后来随着FPC工艺的出现,4G时代的天线制造材料开始采用PI膜(聚酰亚胺)。但PI在10Ghz以上损耗明显,无法满足5G终端的需求,凭借介子损耗与导体损耗更小,具备灵活性、密封性等特性,LCP(Liquid Crystal Polymer,液晶聚合物)逐渐得到应用。

基于LCP材料的低损耗(频率为60GHz时,损耗角正切值0.002-0.004)、灵活性、密封性(吸水率小于0.004%)等优点,非常适用于制造微波,毫米波设备,因而采用LCP工艺技术的天线在5G时代具有非常好的应用前景。

不过,同时LCP造价昂贵、工艺复杂,使得价格适中的MPI(Modified Polyimide,改良的聚酰亚胺)在5G发展前期,有望替代部分PI,成为天线的重要过渡材料。

手机天线主要材料对比

- | 传输损耗 | 操作温度 | 热膨胀性 | 吸湿性 | 成本 |

PI | 损耗多 | 很宽 | 很小 | 较高 | 低 |

MPI | 损耗一般 | 较宽 | 很小 | 一般 | 较低 |

LCP | 损耗少 | 较宽 | 很小 | 很低 | 高 |

数据来源:公开资料整理

2、中游:LDS天线可能成为未来手机天线的主流

根据生产工艺的不同,手机天线可分为螺旋式外置天线、不锈钢天线、陶瓷天线、FPC天线、LDS天线和LTC天线等。其中,FPC、LDS工艺为当前主流移动天线工艺,技术含量较高,应用较广。

随着手机全面屏的设计逐渐普及,手机顶部空间逐渐缩小,手机天线空间将受到影响。而LDS天线可以大幅度减小天线尺寸,这使得LDS工艺再一次受到行业的关注,LDS手机天线可能成为未来手机天线的主流趋势。

3、下游:手机出货量下降,价格持续走低,5G时代成为行业希望

移动电话用户数总体已经超过中国人口数量,增量市场变为存量市场

截止到2019年6月30日,中国移动电话用户数已经达到15.86亿,按照中国人口数14亿计算,中国的移动电话用户数已经大于1。2013-2018年中国电话用户数和移动电话用户数总体呈增加趋势变动,其中移动电话用户数增加量只有2000万。2018年,全国电话用户净增1.37亿户,总数达到17.48亿户,比上年末增长8.5%。全年净增移动电话用户达到1.49亿户,总数达到15.86亿户。截至2019年6月底,全国电话用户达到17.78亿户,其中移动电话用户数达15.86亿户,占比89.2%。

2013-2019年中国电话用户数及移动电话用户数(单位:亿户)

数据来源:公开资料整理

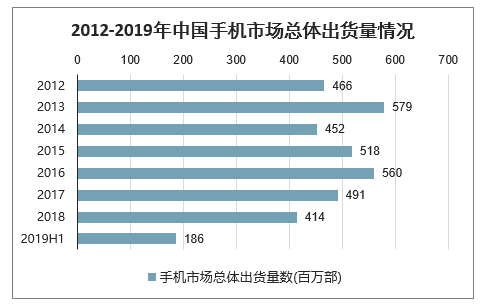

手机出货量下降,款式以及数量均同比减少

2018年,中国手机出货量为4.14亿部,较上年同比下降15.68%。其中4G手机3.91亿部,同比下降15.3%。在出货量下降的同时,新上市机型也在减少。

2018年,上市新机型764款,同比下降27.5%,上市新机型中含2G手机171款、3G手机3款,4G手机590款。

2019年1-6月,国内手机市场总体出货量1.86亿部,同比下降5.1%,其中4G手机1.78亿部,同比下降4.2%。

2012-2019年中国手机市场总体出货量情况

数据来源:公开资料整理

手机价格持续走低,5G时代成为行业希望

国内市场由于竞争激烈,手机价格也在往下走。虽然近年来一些手机品牌的高端产品售价不断拉升,但那些真正走量的产品价格一直在降。有的号称全面屏、后置双摄像头、支持人脸识别的手机,价格已经降到一千元以下。好在5G时代即将到来,用户需要更换手机才能使用5G,这会给广大手机厂商注入一支强心剂。业界用高速率、低时延、大容量来描述5G通信的特征,其带来的不仅仅的上网速率的提升,新的应用场景会涌现。4G更多专注于人与人之间的连接,而在5G时代,人与物、物与物的大范围连接迎来爆发。从5G产业链来看,行业上游包含基站、天线、光缆、芯片、射频器件等通信设备,中游为各大电信运营商,面对用户的是手机等各类终端设备。5G产业链的成熟需要多方的协同,其中一环出现短板都影响最终手机等终端的普及。

二、5G天线材料产业分析

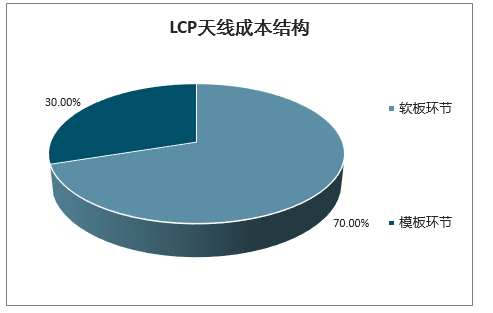

LCP天线价值主要在软板环节,据相关数据估算,模组环节约占LCP天线价值的30%,软板环节价值占比约为70%。其中LCP材料价值占比达到LCP软板成本15%

LCP天线成本结构

数据来源:公开资料整理

LCP软板本结构

数据来源:公开资料整理

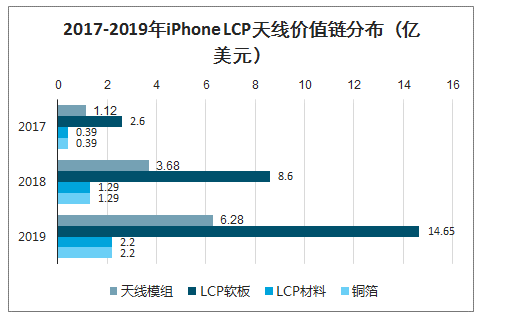

2017-2019年iPhone LCP天线价值链分布(亿美元)

数据来源:公开资料整理

二、天线用薄膜制备技术壁垒极高,核心技术由少数日本企业掌握

LCP从树脂材料到最后的手机天线模组应用需经过如下步骤:LCP树脂—薄膜—挠性覆铜板FCCL—柔性电路板FPC—天线模组。LCP树脂经过加工后得到LCP薄膜,LCP薄膜经过FCCL制造商覆铜后得到FCCL,软板企业再将FCCL加工成FPC,最后通过模组企业进行整合后出售给终端手机制造商。

因对原材料树脂性能的高要求,以及薄膜本身较高的工艺壁垒,LCP天线产业链各环节供应商中薄膜生产企业较为稀缺。从技术层面看,目前主要制约LCP产能和成本的瓶颈在于薄膜的生产环节。原因主要有:1)LCP薄膜的加工技术壁垒较高;2)薄膜制备对制膜树脂也有较高要求,目前市面上能够量产用于天线模组的LCP薄膜的树脂供货商并不多,高端膜级树脂主要集中在日本宝理、塞拉尼斯和住友等美日企业。

LPC天线产业链各环节供应商

序号 | LCP树脂 | 薄膜 | FCCL | FPC | 天线模组 |

1 | 美国塞拉尼斯(泰科纳) | 日本可乐丽 | 罗杰斯 | 嘉联益 | 安费诺 |

2 | 日本宝理 | 日本千代田 | 松下电工 | 旗胜 | 立讯精密 |

3 | 日本新日石 | - | 宇部兴产 | 景旺电子 | 硕贝德 |

4 | 比利时索尔维 | - | 新日铁 | 鹏鼎 | 电连技术 |

5 | 金发科技 | - | 佳胜科技 | 瑞声科技 | - |

6 | 沃特股份 | - | 台虹科技 | - | - |

7 | 日本东丽 | - | 新扬科技 | - | - |

8 | 普利特 | - | 生益科技 | - | - |

9 | 宁波聚嘉新材料 | - | - | - | - |

10 | 上野制药 | - | - | - | - |

11 | 台湾长春 | - | - | - | - |

12 | 江门德众泰 | - | - | - | - |

13 | - | 村田 | |||

14 | 住友化学/住友金属/住友电工 | ||||

15 | - | 信维通信 | |||

16 | - | - | 东山精密 | ||

17 | - | - | - | 藤仓电子 | |

18 | - | - | - | 台郡 | |

19 | - | - | - | 合力泰 | |

数据来源:公开资料整理

LCP制膜核心技术由少数日本企业掌握,且能够实现成熟应用的更少。

薄膜技术按商业化成熟度可分为实验品(样品)——产品(符合要求)——商品(成熟应用)三个阶段。目前市场上掌握天线用LCP制膜核心技术的企业主要是日本村田、日本可乐丽以及日本千代田,而能够真正达到商品阶段的就属日本村田和可乐丽。

主流厂家以吹膜法以及流延、双向拉伸制膜技术解决制膜过程中LCP分子取向问题。由于LCP分子刚性强、排列规整,分子链易取向,所以往往成膜后在宽幅(TD)方向受力易破膜,因此现有的制膜技术都是以打乱分子取向为出发点。美国Superex公司最早投入LCP薄膜制作,通过旋转摸头来破坏分子排列的顺向性,其产品主要应用于食品包装;同时,比较有代表性的就是日本村田Murata通过双轴延伸二次加工方式来增加TD方向分子排列;此外日本住友拥有涂布加工制。

掌握LCP制膜核心技术的公司

公司 | 制备技术 | 国家/地区 |

Superex | 旋转摸头,破坏分子排列的顺向性 | 美国 |

可乐丽Kuraray | 通过对吹膜过程中吹胀比的调控来进行薄膜涂布(MD)/薄膜宽幅(TD)方向的调整 | 日本 |

村田Murata | 通过双轴延伸二次加工方式来增加TD方向分子排列 | 日本 |

住友Sumitomo | 涂布加工制膜(可溶性膜级LCP专利技术) | 日本 |

数据来源:公开资料整理

三、国内LCP树脂/薄膜材料相关公司及产业化进展

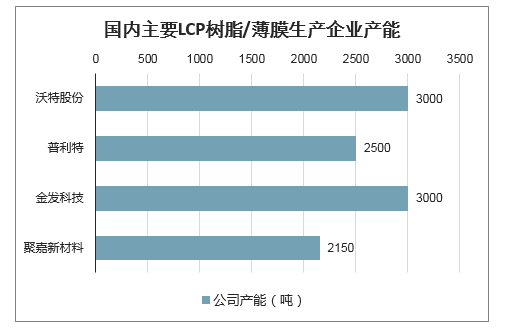

从产业化进展看,目前国内仍然没有能够自主量产满足天线用LCP薄膜或者膜级LCP树脂材料的企业。其中,沃特股份的薄膜级LCP仍处在测试阶段;普利特已研发出薄膜级LCP,正和下游行业知名客户联合研发LCP薄膜产品;金发科技的薄膜级树脂产品已小批量出口到日本,同时与国内知名5G通信设备商共同开发天线产品;宁波聚嘉新材料已开发出膜级LCP,薄膜产品目前仍处在中试阶段。

随着国内企业研发投入和工艺改进的持续推进,天线用LCP薄膜材料量产瓶颈有望突破,建议持续关注以上企业的产业化进展和客户认证进度。

国内主要LCP树脂/薄膜生产企业产能

数据来源:公开资料整理

国内主要LCP树脂/薄膜生产企业

序号 | 生产企业 | 公司产能(吨) | 技术来源 | 备注 |

1 | 沃特股份 | 3000 | 2014年收购三星精密全部LCP生产线 | 已有多项专利用于薄膜级LCP,产品处于测试验证阶段 |

2 | 普利特 | 2500 | 2007年收购上海科谷化工 | 已研发出薄膜级LCP,正和下游行业知名客户联合研发LCP薄膜产品 |

3 | 金发科技 | 3000 | 2009年开始自主研发 | 薄膜级LCP已小批量出口到日本;与国内知名5G通信设备商共同开发天线产品 |

4 | 聚嘉新材料 | 2150 | 创始人2014年组建LCP项目研究团队 | 已开发出膜级LCP,薄膜产品中试阶段 |

数据来源:公开资料整理

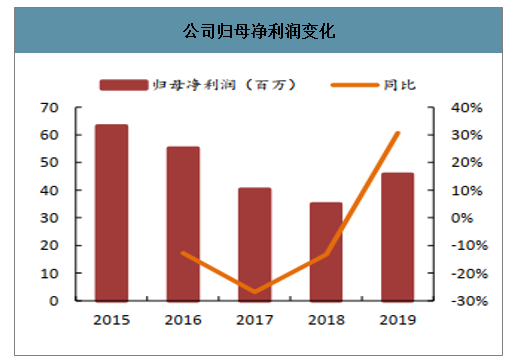

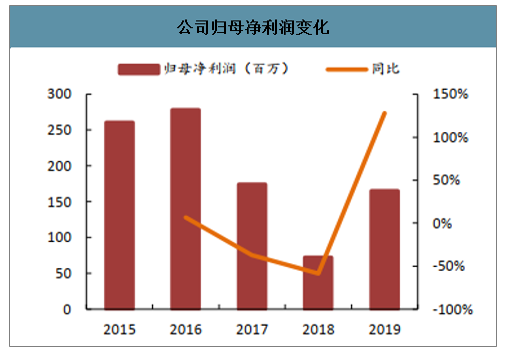

1、沃特股份:薄膜级树脂处于测试验证阶段

国内改性塑料领先企业,业绩实现快速增长。公司主要从事改性工程塑料、改性通用塑料以及高性能功能高分子材料的研、产、销售及技术服务,主要产品包括特种及新型工程高分子、高性能复合材料、碳纤维及碳纳米管复合材料、含氟高分子材料。其中,公司LCP材料、聚四氟乙烯材料(PTFE)、改性聚苯醚(PPE)系列产品以及碳纤维、碳纳米管复合材料在业内具有领先的技术水平。根据业绩快报,公司2019年实现营业收入9.0亿(+11.4%),归母净利润0.46亿(+30.7%)。

公司营业收入变化

数据来源:公开资料整理

公司归母净利润变化

数据来源:公开资料整理

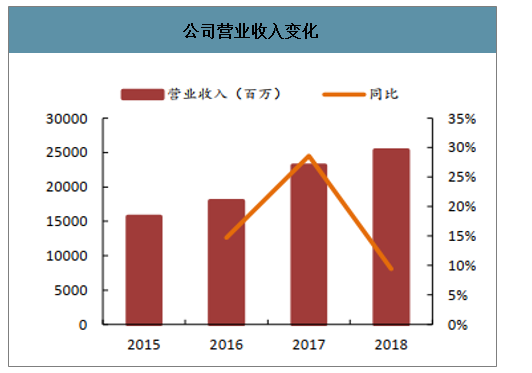

2、金发科技:薄膜树脂已小批量出口,与5G通信设备商开发天线产品

亚太地区改性塑料龙头,收购宁波海越51%股权打通产业链一体化。公司主要产品分为改性塑料(186.5万吨)、完全生物降解塑料(7.1万吨)、特种工程塑料(2.0万吨)、高性能碳纤维及复合材料(1.5万吨)、环保高性能再生塑料(15万吨)和轻烃及氢能源六大类。其中,轻烃及氢能源业务来自宁波金发(收购前为宁波海越),该主体主要从事丙烯、异辛烷、甲乙酮等生产销售业务,未来将打造120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目。公司通过宁波金发打通聚丙烯生产全链条(即从上游基础化工原料丙烯到下游改性塑料),进一步加强公司的抗风险能力。

根据业绩预增公告,预计公司2019年实现归母净利润11.5-12.9亿。

公司营业收入变化

数据来源:公开资料整理

公司归母净利润变化

数据来源:公开资料整理

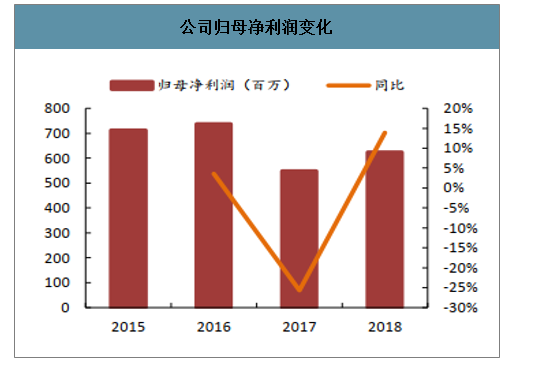

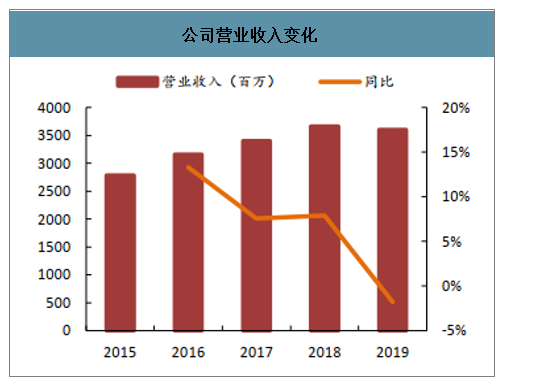

3、普利特:成功研发出薄膜级树脂,正和下游客户共同开发LCP薄膜

汽车用改性塑料巨头,业务布局全球。公司主要产品包括改性聚烯烃材料(改性PP)、改性ABS材料、改性聚碳酸脂合金材料(改性PC合金)、改性尼龙材料(改PA)、液晶高分子材料(TLCP)、特种工程材料等新材料产品,形成以汽车材料板块为主航道,并行发展特殊化学品板块以及特种新材料板块的战略路线。公司是国内极具竞争力的汽车用改性塑料企业,在北美及欧洲市场也具有举足轻重的地位,核心客户包括奔驰、宝马、福特、通用以及一汽、上汽、广汽等国内外知名车企。根据公司年报,公司2019年实现营业收入36.0亿(-1.8%),实现归母净利润1.6亿(+128%)。

公司营业收入变化

数据来源:公开资料整理

公司归母净利润变化

数据来源:公开资料整理

4、宁波聚嘉新材料:具备膜级LCP树脂生产能力,薄膜产品正在中试

宁波聚嘉新材料科技有限公司2017年11月成立于宁波高新区,注册资本900万元,主营产品为新材料领域高端工程塑料液晶聚合物LCP及相关产品,如LCP薄膜和LCP纤维等。

具备膜级LCP树脂生产能力,薄膜产品处于中试阶段。创始人王阳自2014年便开始组建LCP项目研究团队,目前公司已具备膜级LCP树脂生产能力,薄膜产品正在中试阶段。公司下设两个全资子公司,其中黑龙江聚嘉新材料科技开发有限公司,是高性能液晶聚合物的研发中心,拥有年产150吨LCP膜级纯树脂生产线;宁波甬仑聚嘉新材料科技有限公司拥有年产2000吨LCP膜级纯树脂生产线。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国LCP天线行业市场现状调研及投资决策建议报告

《2022-2028年中国LCP天线行业市场现状调研及投资决策建议报告》共十章,包含LCP天线行业重点企业分析,LCP天线行业趋势预测分析,LCP天线行业投资前景与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国气瓶运输车品牌份额分析:楚飞和百捷上牌量合计占比超三成[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国绿化喷洒车车型结构分析:重型货车占比高达88.5%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国换电式纯电动混凝土搅拌运输车品牌份额分析:远程上牌量占比达63.61%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2026年中国农垦行业政策、产业链、生产总值、人均生产总值、总产量、品牌建设、竞争格局及发展趋势:具备极强抗周期属性,总量中枢持续抬升[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年湖南省器材消防车市场分析:长沙市上牌量达260辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)