改革开放以来,我国蔬菜产业取得了长足的发展,在保障市场供给,增加农民收入、扩大贸易优势等方面发挥了不可替代的作用。

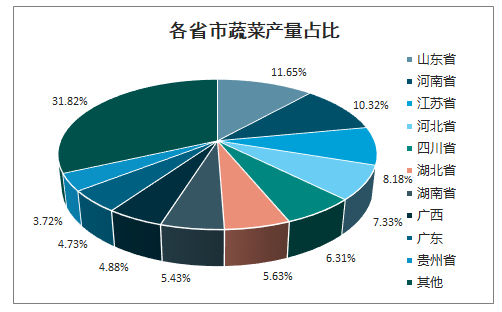

从地区供给看,山东省以8192万吨的产量位列地区供给排行榜榜首,占比全国蔬菜供给量11.65%;(截至2019年底,山东省设施蔬菜种植面积达1518万亩,约占全国设施蔬菜种植面积的1/4,寿光市、兰陵县等 56个县(市、区)被列入“黄淮海与环渤海设施蔬菜重点区域基地县”名单,占全国的30%以上。)其次为河南省,以7260.7万吨的供给位列全国蔬菜地区供给排行榜榜眼,占比全国供给总量的10.32%;直追山东。

各省市蔬菜产量占比

数据来源:公开资料整理

2009-2019年,我国蔬菜价格呈现出波动上升的走势;截至2019年12月20日,根据农业农村部重点监测的28中蔬菜全国年均批发价来看, 全年蔬菜平均批发价格为4.21元,较上期上涨9.35%;涨幅较大。

进一步分析蔬菜上升的主因——人工成本占蔬菜生产总成本近 60%,受种植成本尤其是人工成本刚性上升推动,我国蔬菜年均价格总体呈上涨趋势。

2009-2019年我国蔬菜价格走势(元/千克)

数据来源:公开资料整理

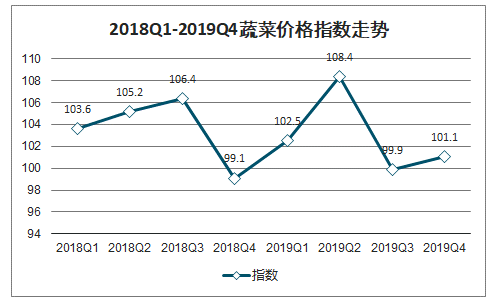

与往年相比,2019年蔬菜季节性波动性规律,依旧呈现,表现为“W”形。2019年第一季度,由旺盛的“双节”拉动消费,节日效应呈现,蔬菜市场价格由2018年第四季度的较低水平快速升至全年高点。第二季度,受2018年冬季菜价偏低影响,2019年春季蔬菜种植面积有所调减,进一步影响了二季度的蔬菜供给,从而让二季度蔬菜价格上涨;第三季度,受高温多雨及强对流天气影响,部分蔬菜品种采收和运输均受到不利影响,进一步推高蔬菜价格;进入第四季度,随着夏季高温天气结束,全国广大区域进入适宜蔬菜生产季节,黄淮流域、长江流域以及陕南等中部地区的秋季蔬菜大量上市,广东等南方产区叶菜类蔬菜也进入收获旺季,故每年 11月底蔬菜产地价格整体处于低位运行。

2018Q1-2019Q4蔬菜价格指数走势

数据来源:公开资料整理

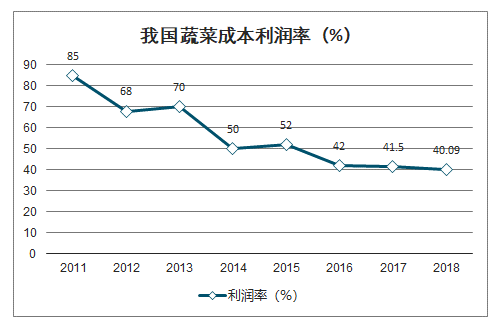

利润下降主要原因是蔬菜行业成本的上升,劳动力成本是蔬菜生产成本的主要组成部分。现阶段劳动力成本上升是我国正面临的一大社会问题,而蔬菜生产、加工和流通等全产业链均属于劳动密集型产业,劳动力成本的攀升,一方面让蔬菜批发价格不断上涨,另一面也让蔬菜利润率不断走低。

我国蔬菜成本利润率(%)

数据来源:公开资料整理

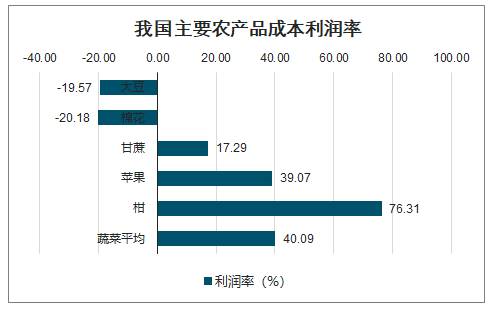

大豆类、棉花类产品因劳动力成本较高,进一步导致了其较低的利润率,劳动成本的上升也让更多农业工作者选择种植省工蔬菜,如叶菜类、根茎类蔬菜,而需要嫁接、不定期整枝打杈或吊蔓、人工辅助授粉的茄果类、瓜类、豆类等费工蔬菜的种植面积都有所调减。

我国主要农产品成本利润率

数据来源:公开资料整理

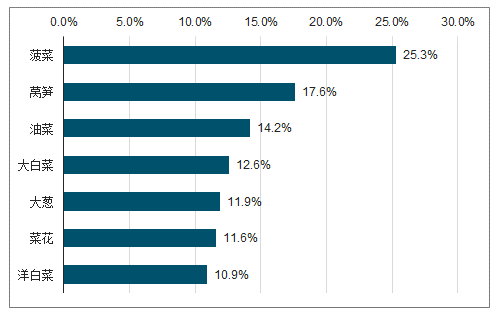

智研咨询发布的《2020-2026年中国蔬菜行业市场现状分析及投资价值研究报告》数据显示:28种蔬菜全国平均批发价每公斤3.79元,环比跌3.3%,同比跌7.1%。分品种看,19种蔬菜价格下跌,9种上涨,其中,菠菜、莴笋、油菜、大白菜、大葱、菜花和洋白菜等叶类菜跌幅较大,环比分别跌25.3%、17.6%、14.2%、12.6%、11.9%、11.6%和10.9%,其余品种跌幅在10%以内,主要是因为前期菜价高企,秋冬蔬菜种植规模稳中有增,地产叶类菜生长周期短,大量集中上市供应充足,引起价格下跌。西红柿、黄瓜和西葫芦等果类菜涨幅较大,环比分别涨27.3%、24.7%和16.1%,其余品种涨幅在10%以内,主要由于果类菜生产周期相对较长,且耐储运,随着产地转换逐步完成,生产、流通成本上升引起价格季节性上行。

2019年各类蔬菜价格跌幅

数据来源:公开资料整理

28种蔬菜全国平均批发价每公斤3.79元,环比跌3.3%,同比跌7.1%。分品种看,19种蔬菜价格下跌,9种上涨,其中,菠菜、莴笋、油菜、大白菜、大葱、菜花和洋白菜等叶类菜跌幅较大,环比分别跌25.3%、17.6%、14.2%、12.6%、11.9%、11.6%和10.9%,其余品种跌幅在10%以内,主要是因为前期菜价高企,秋冬蔬菜种植规模稳中有增,地产叶类菜生长周期短,大量集中上市供应充足,引起价格下跌。西红柿、黄瓜和西葫芦等果类菜涨幅较大,环比分别涨27.3%、24.7%和16.1%,其余品种涨幅在10%以内,主要由于果类菜生产周期相对较长,且耐储运,随着产地转换逐步完成,生产、流通成本上升引起价格季节性上行。

2019年各类蔬菜价格跌幅

数据来源:公开资料整理

进出口特征看,山东、广东、江苏、福建等为主要蔬菜及其加工产品出口省份,占我国蔬菜出口总量的 60% 以上;出口地主要集中在东盟、日本、韩国、俄罗斯、美国、欧盟等国家和地区。

蔬菜一直保持我国第一大出口优势农产品地位,出口额占我国农产品出口总额的 20% 左右,进口占比相对较低,进口额占农产品进口总额的 0.6% 左右。整体看,蔬菜出口在扩大我国贸易优势等方面发挥了不可替代的作用。

由于2019 年菜价总体偏高,预计2020 年蔬菜市场整体运行平稳,蔬菜生产积极性不减,品种结构进一步优化,市场供给宽松的局面仍将继续保持,整体价格水平或稳中有降;个别 2019 年价格明显高于常年的品种,要注意防范卖难现象发生,对种植计划的调整要小幅慢行,避免盲目减种、扩种引发市场大幅波动风险。

在强化“菜篮子”市长负责制的基础上,推动建立蔬菜主产区菜田生产能力建设“省长负责制”,形成省长、市长协调保障蔬菜生产供应的新机制。

建立基本蔬菜品种生产者价格补偿机制为抓手,稳定菜园子、保障“菜篮子”,提升基本蔬菜品种周年均衡供应水平。

加大对超低能耗智能温室等性能优、产量高、效益好的节能环保型蔬菜生产设施的技术补贴,大幅提升蔬菜产业抗灾能力。

加强以逆向统筹全产业链经营为主要途径的产销信息服务,扭转目前广大菜农由于信息不对称而盲目跟着市场价格跑的被动局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国蔬菜行业竞争现状及市场前景趋势报告

《2023-2029年中国蔬菜行业竞争现状及市场前景趋势报告》共十二章,包含2018-2022年中国蔬菜行业贸易情况分析,2018-2022年中国蔬菜主要省份市场发展分析,中国蔬菜产业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询