一、高压继电器的三大优势

高压继电器是当高压电路的输入量(激励量)的变化达到规定要求时,在电气输出电路中使被控量发生预定的阶跃变化的一种电器。

高压继电器是一种电子控制器件,它具有控制系统(又称输入回路)和被控制系统(又称输出回路),通常应用于自动控制电路中。

根据要求,共有两个继电器,分别用于断开蓄电池的正负极。在正极电路中,插入一个串联保险丝。逆变器输入端有滤波电容器,当电路闭合时产生很大的突入电流。这种突入电流只受电缆电阻和蓄电池电源阻抗限制,有效电阻在100mΩ左右。为了降低切换到这种容性短路时器件的负载,在闭合继电器前通过预充电路预充电容,达到95%的预充水平,450V蓄电池系统将产生限制在大约230A的突入电流,每次车辆起动时继电器必须接通此电流。HG515X继电器是专门针对这种应用开发的,与其他全密封气体填充开关方案不同,HG515X的开关部分经过优化设计,甚在海拔高达5000m的低气压条件下,也能提供电流完全切断能力。HG515X继电器满足ISO6469和DIN EN 60664(IEC 60664) 额定电压<500V直流控制装置的要求。总之,本继电器针对全自动组件进行了优化,成功实现了简化实用的机械设计,可确保整个生命周期的电流完全切断能力,对外壳的密封状况无严格的要求。

新能源汽车高压继电器是其未来一大看点和快速增长点,主要有三大优势点:

1 | 附加值高,市场广阔 | 高压直流继电器价格是普通汽车继电器的18倍(整车安装后价格),纯电动乘用车约为2200元(主继电器2*400元,快充继电器2*400元,小型继电器3*200元),普通乘用车平均需要30-35个,每个4元,价格约为120-140元/辆。 |

2 | 技术壁垒高,先入者有先发优势 | 高压直流继电器行业投资规模大、扩产周期长、技术壁垒高,同时汽车行业客户的粘性较强,率先布局高压直流继电器的企业先发优势显著。上海欧姆龙二期工厂2013年落成;宏发股份2012年募资超8亿元投入继电器生产、技改,2015年完成。龙头企率先布局并接连进入下游大企业生产链中,直接夯实行业领导者地位。 |

3 | 技术与成本双重优势引领进口替代趋势 | 外资品牌中欧姆龙、泰科、松下三家企业具备高压直流继电器的制造能力,但是规模化建设投入减弱,产品成本与技术迭代趋弱。我国龙头企业借助质量和低价(国产继电器较外资价格低 |

二、高压直流继电器市场份额

智研咨询发布的《2020-2026年中国高压直流继电器行业市场供需规模及竞争策略建议分析报告》显示:高压直流继电器是新能源汽车和充电桩必备零部件,该产品比传统汽车继电器附加值高,单车价值约为传统汽车的18倍。此外新能源汽车发展迅速,将逐步成为汽车行业发展的主流,市场空间大且增速快,零部件行业有望成为最先爆发的领域。除此之外,先入为主和国产替代将会逐步定型,在拥有近一半新能源汽车市场份额的中国,低价高质和地域优势将会带动一批国内龙头企业占据市场,并走向世界。

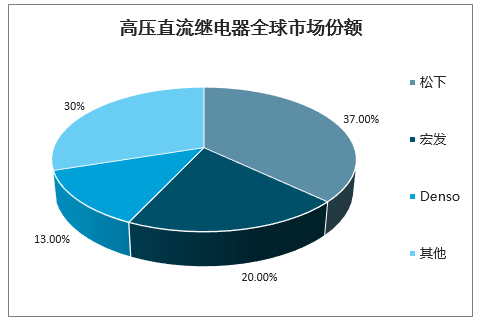

由于高压直流继电器较高的技术门槛,市场高度集中,主要参与者包括松下、泰科、宏发和电装。18 年宏发在全球市占率20%,宏发公司目前建有高压直流继电器产线8 条,年产能600 万只,预计至2020 年产能将翻倍,年产能达到1200 万只。整车企业对于高压直流继电器的需求通常是定制化、多规格和小批量,需要供应商具备快速响应能力和足够的生产能力,而这也恰恰是宏发的优势。

高压直流继电器全球市场份额

数据来源:公开资料整理

高压直流继电器主要应用在新能源汽车行业,不同于传统汽车继电器规格小、单品价值较低,高压直流继电器的工作电压达到DC400V 左右,承载电流200~300A,起到控制主回路的作用,产品价值在200~400 元之间。通常一辆电动车需要使用两个主继电器、一个预充继电器和两个快速充电用继电器,其中价值量较高的是主继电器和快速充电继电器,平均单车高压直流继电器用量在1200元左右,按照18 年国内新能源汽车产量127 万辆、全球新能源车产量200 万辆计算,则18 年国内市场规模达到15 亿元,全球市场规模为24 亿元,随着新能源汽车销量的快速增长,预计在未来三年,高压直流继电器的市场规模将维持20%以上的增速。

三、高压直流继电器下游成熟行业分析

成熟行业有:家电、传统汽车、电力、工控、低压电器,成长型行业有新能源汽车、信号(包括医疗设备、5G等)。

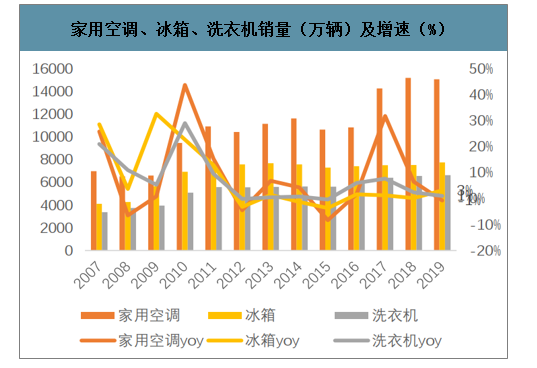

1、家电:对应功率继电器。

2019年家用空调销量1.5亿台,YOY-1%;冰箱销量7754万台,YOY+3%;洗衣机销量6628万台,YOY+1%。家电销量受到地产、库存、天气等影响,具有一定的周期性,预计每年-10%-10%增长。

家用空调、冰箱、洗衣机销量(万辆)及增速(%)

数据来源:公开资料整理

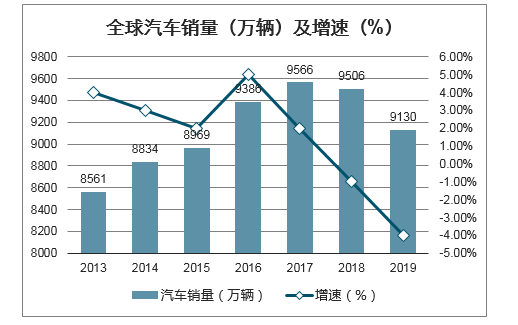

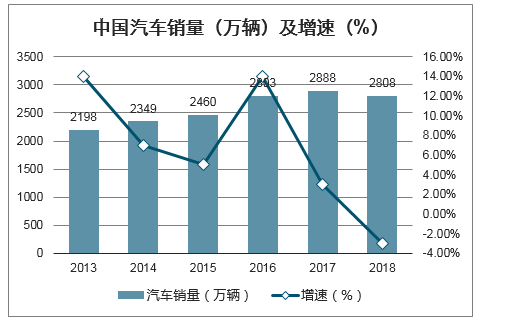

2、传统汽车:对应汽车继电器。

2018年中国汽车销量2808万辆,YOY-3%,2019年全球汽车销量9130万辆,YOY-4%。汽车行业整体销量增长趋缓,预计行业增速-10%--5%。

2013-2019年全球汽车销量(万辆)及增速(%)

数据来源:公开资料整理

2013-2018年中国汽车销量(万辆)及增速(%)

数据来源:公开资料整理

3、电力:主要为智能电表继电器,需求来自国家电网对电表的招标。

2018年国网进入新的招标周期,2018年招标电表5409万只,YOY+43%。电网招标具有一定的周期性,预计年均行业增速5%。而海外英网、法网及美网等主要市场启动,印度、东南亚地区进入快速发展期,公司在印尼建立工厂,开拓海外市场可能给公司带来业绩增长。

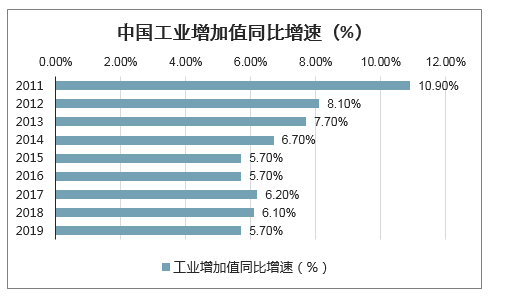

4、工控:对应工业继电器。

2019年我国工业增加值为31.7万亿,YOY+5.7%。虽然每年工业增加值都在增长,但增速逐渐放缓,从2011年11%下降至2019年5.7%。

2013-2019年国网电表招标量(万只)

数据来源:公开资料整理

中国工业增加值同比增速(%)

数据来源:公开资料整理

四、高压直流继电器下游成长型行业分析:预计每年增速在20%以上

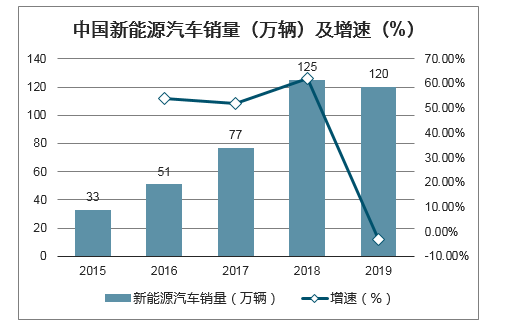

1、新能源汽车:对应高压直流继电器。

高压直流继电器是新能源汽车的核心零部件,有望再造一个汽车继电器市场。新能源汽车催生高压直流继电器需求,单品价值高,市场增速快且持续,单车价值量约为传统燃油车的18倍,国内产品价低质优,国产替代趋势正在形成,未来随着新能源汽车的发展市场空间将会进一步扩大。

2019年我国新能源汽车销量120万辆(包括乘用车+客车+专用车),YOY-3%;全球新能源汽车销量213万辆,YOY+3%。由于多国政策支持+车企电动化布局加速,预计2020、2025年全球电动车销量分别为309、1295万辆,年均复合增速33%。

中国新能源汽车销量(万辆)及增速(%)

数据来源:公开资料整理

2、信号:对应信号继电器。

下游包括安防、设备制造、医疗设备、工业测试及中央空调等细分领域。新的应用场景器包括新能源控制领域、智能家居、5G商用等,行业可能有较快增速。

2.1.未来3-5年,高压直流继电器成,2025年市场空间预计112亿,CAGR28%

高压直流继电器有望在短中期实现较快增长。原因为

量:新能源汽车单车需要5-8个高压直流继电器。新能源汽车进入高速发展期,预计2020年、2025年全球销量分别为309、1295万辆,复合增速33%,受益于行业销量增长。

价:而高压直流继电器主继电器预计价格在300-350元左右,而辅继电器预计价格在100-200元左右,价值量明显高于其它行业的继电器,受益于ASP提升。

2019年中国电动车产量约122万辆,其中乘用车预计约107万辆,客车约8万辆,专用车约7万辆。不考虑疫情影响,假设国内2020年乘用车产量134万辆,客车、专用车各10万辆。假设乘用车BEVA00/A0级单车继电器价格600元,A级及以上车型1200元,PHEV乘用车1200元,客车2000元,专用车600元。2020年继电器市场空间预计为15.1亿。假设继电器单车价格每年3-5%降幅,预计2025年行业空间为46亿,5年CAGR25%。

高压直流继电器国内市场空间测算(亿元)

- | 2019E | 2020E | 2021E | 2023E | 2025E | ||

产量/万辆 | 中国-BEV | 乘用车 | 86 | 108 | 140 | 254 | 462 |

A00/A0 | 36 | 45 | 59 | 100 | 169 | ||

A+ | 50 | 62 | 81 | 154 | 293 | ||

客车 | 7 | 9 | 9 | 9 | 9 | ||

专用车 | 7 | 10 | 12 | 19 | 29 | ||

中国-PHEV | 乘用车 | 21 | 26 | 32 | 54 | 92 | |

客车 | 1 | 1 | 1 | 1 | 1 | ||

单车价值量/元 | 中国-BEV | 乘用车 | - | - | - | - | - |

A00/A0 | 600 | 570 | 542 | 489 | 460 | ||

A+ | 1200 | 1140 | 1083 | 977 | 920 | ||

客车 | 2000 | 1900 | 1805 | 1629 | 1533 | ||

专用车 | 600 | 570 | 542 | 489 | 460 | ||

中国-PHEV | 乘用车 | 1200 | 1140 | 1083 | 977 | 920 | |

客车 | 2000 | 1900 | 1805 | 1629 | 1533 | ||

市场空间(亿元) | 中国-BEV | 乘用车 | - | - | - | - | - |

A00/A0 | 2.2 | 2.6 | 3.2 | 4.9 | 7.8 | ||

A+ | 6 | 7.1 | 8.7 | 15 | 26.9 | ||

客车 | 1.5 | 1.7 | 1.6 | 1.5 | 1.4 | ||

专用车 | 0.5 | 0.6 | 0.6 | 0.9 | 1.3 | ||

中国-PHEV | 乘用车 | 2.5 | 2.9 | 3.5 | 5.3 | 8.5 | |

客车 | 0.1 | 0.2 | 0.2 | 0.2 | 0.2 | ||

- | 合计 | - | 12.6 | 15.1 | 17.9 | 27.8 | 46 |

- | YOY | - | - | 19% | 19% | 23% | 25% |

数据来源:公开资料整理

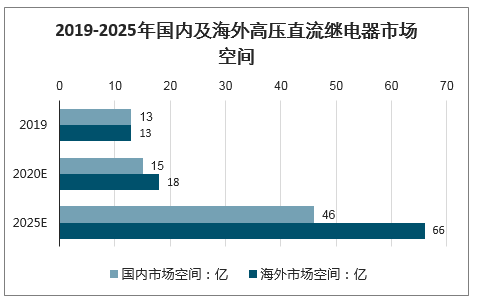

2019年海外新能源车销量约106万辆。假设海外电动车2020年销量159万辆(不考虑疫情影响),单车用继电器个数8个,平均单价150元/个。假设继电器价格每年5%降幅。预计2020、2025年海外高压直流继电器市场空间分别为18、66亿,5年CAGR30%。预计全球合计高压直流继电器市场空间2020、2025年分别达到33、112亿,5年CAGR28%。

海外新能源汽车高压直流继电器市场空间(亿元)

单位 | 2019 | 2020E(不考虑疫情影响) | 2021E | 2022E | 2023E | 2024E | 2025E |

海外新能源车销量:万辆 | 106 | 159 | 220 | 293 | 389 | 518 | 688 |

yoy | 14% | 50% | 39% | 33% | 33% | 33% | 33% |

继电器单车个数:个 | 8 | 8 | 8 | 8 | 8 | 8 | 8 |

平均单价:元/个 | 150 | 143 | 135 | 131 | 127 | 124 | 120 |

yoy | -5% | -5% | -3% | -3% | -3% | -3% | |

市场空间:亿 | 13 | 18 | 24 | 31 | 40 | 51 | 66 |

yoy | 43% | 32% | 29% | 29% | 29% | 29% |

数据来源:公开资料整理

2019-2025年国内及海外高压直流继电器市场空间

数据来源:公开资料整理

全球高压直流继电器市场空间(亿元)

数据来源:公开资料整理

2.2.5年后,低压电器或成为新的主要增长点

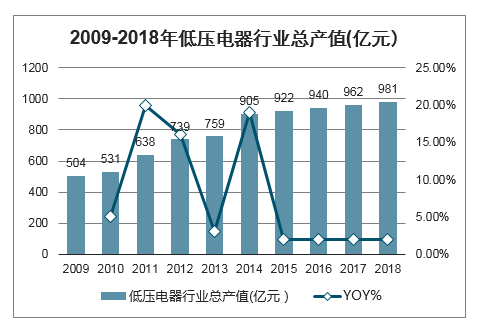

2018年国内低压电器的市场规模近千亿,而2018年公司发货额仅5.8亿,有较大提升空间。若长期国内市占率达到10%,营收将达到100亿。2018年国内低压电器行业总产值近1000亿,同比增速2%。2015年以来低压电器总产值每年增速维持在2%,进入低速增长阶段。低压电器主要国内生产企业正泰、良信电器等,海外企业有施耐德、ABB等。行业格局较为分散,中国约有2000家低压电器生产企业。2017年正泰市占率第一,占比18%,施耐德、ABB排名第二、第三,分别占比17%、10%。

2009-2018年低压电器行业总产值(亿元)

数据来源:公开资料整理

根据产品的质量与价格水平,低压电器被划分为S1/S2/S3市场。S1市场产品质量及价格都较高,竞争者主要为外资厂商,如施耐德、西门子。S2市场产品质量与S1接近,但性价比高于S1,主要企业有良信电器、上海人民等。S3市场主要为渠道分销者,这类企业主要生产进入成熟期的产品,产品的技术为行业内公开信息,依靠渠道分销进行扩张,这类企业有正泰电器、德力西。2017年S1/S2/S3的市场规模分别为220、60、500亿元。由于低压电器市场规模大,下游行业分散。不同竞争者在不同质量、价格的细分市场竞争。长期来看,宏发注重产品质量、成本控制能力增加,有望在低压电器市场获得一定市场份额。

五、高压继电器未来发展趋势

市场空间有望超过传统汽车继电器市场,国内企业市占率将会提高:2017年传统汽车继电器和高压继电器市场需求分别为36亿元和17.8亿元,预计2020年将会分别达到44和41亿元的需求,长期来看必将远超出传统汽车继电器市场。当前来看,传统汽车继电器中,欧姆龙、泰科、松下外资品牌占据70%市场份额。而对新能源汽车而言,主机厂及车型参数差异性,导致高压直流继电器呈现小批量,多品类的需求特性,系列配套模式推升产品成本,单一产品的规模化优势削弱,系列化产品的研发迭代成为产品核心竞争因素。国外企业以制造标准件为主,新产线投入成本高,使得国内继电器制造商先发优势显著,行业龙头已进入全球主流新能源车企供应体系,背靠技术与成本双重优势进口替代,持续扩产配套下游需求,未来有望持续提升市场份额。

轻量化、节能化、智能化、 低成本是未来发展方向:在保证新能源车继电器正常功能的同时,轻量化、节能化将有助于节约车辆能源,增加续航里程;智能化的触点闭合状态检测与显示、触点寿命监测等相关自检功能可以提高使用安全性。补贴退坡下,高压直流继电器供应商需要持续优化产品工艺以降低成本,提升竞争优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国小型直流继电器行业市场竞争态势及未来趋势研判报告

《2024-2030年中国小型直流继电器行业市场竞争态势及未来趋势研判报告》共十四章,包含2024-2030年中国小型直流继电器行业投资机会与风险分析,2024-2030年中国小型直流继电器行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询