1、电力行业整体运行现状

电力工业是国民经济发展中最重要的基础能源产业之一, 同时也是社会公用事业的重要组成部分之一,是我国经济发展战略中优先发展的重点领域。近年来,国内经济的快速发展,带动电力行业发展迅速,装机容量、发电量及用电量呈现良好的增长态势。

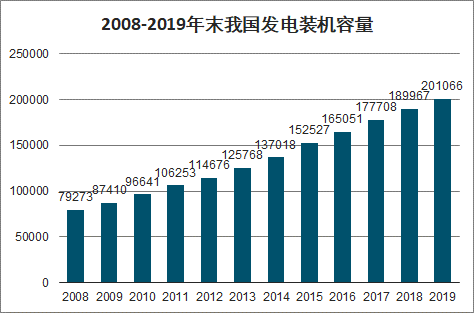

我国近年来电力装机增长显著,国内发电总装机容量由2008年末的7.9亿千瓦增至2019 年末的 20.1 亿千瓦。

2008-2019年末我国发电装机容量

数据来源:公开资料整理

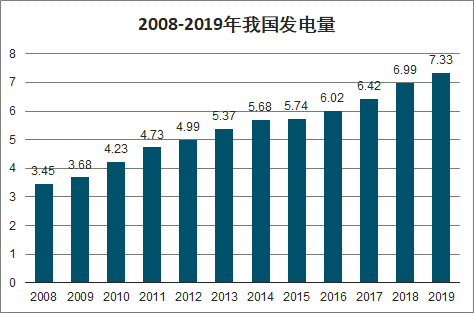

受装机规模不断提升的影响,我国发电量由2008年度的3.45万亿千瓦时增至2019年度的7.33万亿千瓦时。

2008-2019年我国发电量

数据来源:公开资料整理

智研咨询发布的《2019-2025年中国电力行业市场专项调研及投资全景评估报告》数据显示:受宏观经济稳中向好,第二产业及服务业用电量快速增长,高新及战略性新兴产业不断发展的影响,我国全社会用电量由2008年度的3.44万亿千瓦时增加至2019年度的7.23万亿千瓦时。

2008-2019年我国全社会用电量

数据来源:公开资料整理

2、新能源发电行业运行现状

(1)装机情况

我国风电建设始于20世纪50年代后期。1986 年,我国第一座并网运行的风电场在山东荣成建成,从此并网运行的风电场建设进入了探索和示范阶段,风电发展的初始阶段,我国风电场装机规模及单机容量都相对较小。1996 年,我国风电场进入扩大规模建设阶段,风电场装机规模及单机容量显著增长,最大装机容量达到 1,500kW。2003年 9 月,国家发改委出台《风电特许权项目前期工作管理办法》,风电场建设进入规模化及国产化阶段。2006 年,我国实施《可再生能源法》,风电正式进入大规模开发应用的阶段。2010 年,经过多年爆发式增长,我国开始出现明显的弃风限电现象。2013年起,弃风现象出现好转。2015 年,受风电标杆电价下调影响,风电项目出现明显抢装潮,新增装机规模明显。

2008-2019年末我国风电累计装机容量

数据来源:公开资料整理

我国光伏发电起步于20世纪80年代,主要为部分地区的示范工程项目。2007 年至2010 年,我国光伏项目装机增长明显,逐步走向市场化。2009 年,财政部、科技部、国家能源局联合发布《关于实施金太阳示范工程的通知》,加快国内光伏发电的产业化和规模化发展。 2013 年 7 月,国务院发布《关于促进光伏产业健康发展的若干意见》,国家能源局发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,对光伏项目建设及价格进行了指导。 2016 年底,国家能源局发布了《太阳能发展“十三五”规划》,到2020年底,我国太阳能发电装机将要达到 1.1 亿千瓦以上。

2011-2019年末我国太阳能发电累计装机容量

数据来源:公开资料整理

(2)发电量情况

受装机量迅速增长的影响,我国风力发电量增长显著。

2008-2019年我国风电发电量情况

数据来源:公开资料整理

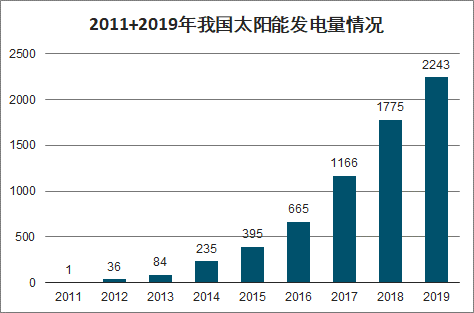

受装机量迅速增长的影响,我国太阳能发电量增长显著。

2011+2019年我国太阳能发电量情况

数据来源:公开资料整理

(3)利用小时情况

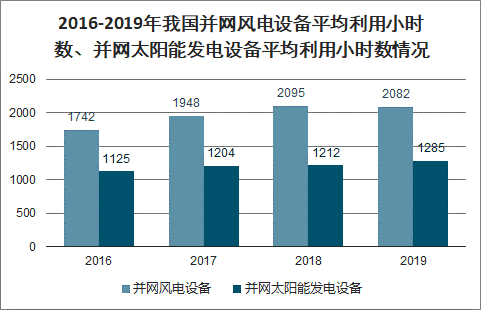

2016-2019年我国并网风电设备平均利用小时数、并网太阳能发电设备平均利用小时数情况

数据来源:公开资料整理

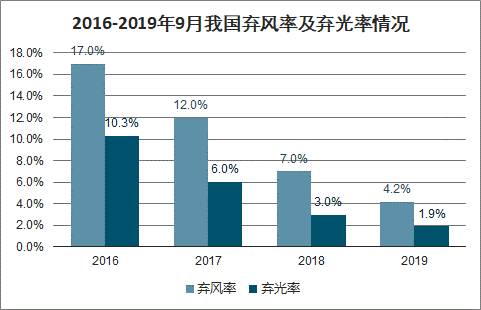

并网风电及太阳能设备平均利用小时数整体呈现上升趋势,主要得益于弃风弃光问题的明显改善。

2016-2019年9月我国弃风率及弃光率情况

数据来源:公开资料整理

2019年前三季度各省区弃风弃光情况

省(区、市) | 弃风电量 | 弃风率 | 弃光电量 | 弃光率 |

全国 | 128.3 | 4.2% | 32.5 | 1.9% |

河北 | 9.1 | 4% | 1.9 | 1.4% |

山西 | 1.3 | 0.8% | 0.1 | 0.1% |

山东 | 0.2 | 0.2% | 0.1 | 0.1% |

内蒙古 | 32 | 6.6% | 0.7 | 0.6% |

辽宁 | 0.7 | 0.5% | 0 | 0.1% |

吉林 | 2.3 | 2.7% | 0.4 | 1.3% |

黑龙江 | 1.8 | 1.8% | - | - |

湖南 | 1.4 | 2.4% | - | - |

陕西 | 0.5 | 0.8% | 2.4 | 3.2% |

甘肃 | 16.9 | 8.9% | 4.6 | 4.8% |

青海 | 0.8 | 1.6% | 7.3 | 5.8% |

宁夏 | 2.4 | 1.8% | 2 | 2.2% |

新疆 | 57.9 | 15.4% | 10.2 | 8.9% |

西藏 | - | - | 2.5 | 20.6% |

贵州 | 0.3 | 0.6% | 0.1 | 0.5% |

云南 | 0.6 | 0.3% | 0.1 | 0.3% |

数据来源:公开资料整理

(4)电价情况

随着风电、光伏发电规模化发展和技术快速进步,在资源优良、建设成本低、投资和市场条件好的地区,已基本具备与燃煤标杆上网电价平价(不需要国家补贴)的条件,平价上网成为趋势。

历年陆上风电标杆电价(含税)

日期 | I类资源区 | II类资源区 | III类资源区 | IV类资源区 |

2009年8月-2014年 | 0.51 | 0.54 | 0.58 | 0.61 |

2015年 | 0.49 | 0.52 | 0.56 | 0.61 |

2016年 | 0.47 | 0.5 | 0.54 | 0.6 |

2017年 | 0.47 | 0.5 | 0.54 | 0.6 |

2018年-2019年6月 | 0.4 | 0.45 | 0.49 | 0.57 |

2019年7-12月 | 0.34 | 0.39 | 0.43 | 0.52 |

2020年 | 0.29 | 0.34 | 0.38 | 0.47 |

数据来源:公开资料整理

历年海上风电标杆电价(含税)

- | 近海风电 | 潮间带风电 |

2014年6月-2018年 | 0.85 | 0.75 |

2019年7-12月 | 0.8 | 参考陆上风电指导价 |

2020年 | 0.75 | 参考陆上风电指导价 |

数据来源:公开资料整理

历年光伏发电标杆电价(含税)

- | 地面集中式 | 分布式发电度电补贴标准 | ||

I类资源区 | II类资源区 | III 类资源区 | ||

2011年7月以前 | 1.15 | 1.15 | 1.15 | - |

2011年7月-2013年8月 | 1 | 1 | 1 | - |

2013年9月-2015年 | 0.9 | 0.95 | 1 | 0.42 |

2016年 | 0.8 | 0.88 | 0.98 | 0.42 |

2017年 | 0.65 | 0.75 | 0.85 | 0.42 |

2018年1-6月 | 0.55 | 0.65 | 0.75 | 0.37 |

2018年6月-2019年6月 | 0.5 | 0.6 | 0.7 | 0.32 |

2019年7月以后 | 0.4 | 0.45 | 0.55 | 0.1、0.18(户用) |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询