一、纸制品包装与印刷行业经营情况回顾

纸制品包装与印刷行业作为包装装潢与印刷的重要组成部分,具有易加工、成本低、适于印刷、环保、可回收等优势,是市场上运用最广泛的包装,产值约占包装印刷行业整体产值的三分之一。近几年来,得益于产品自身优势以及下游需求持续旺盛,行业规模稳步增长。

造纸术作为我国古代四大发明之一,早在东汉时期,纸已经能成批量制作。自东汉蔡伦改进造纸技术之后,纸制品十分盛行,其不仅广泛运用于书画艺术领域,改变书画创作的方式,而且更为关键的是推动了纸包装的发展,为包装的生产从容器领域逐步分离出来提供了新材料的保障。

唐宋元时期,造纸技术和印刷技术的进步,不仅使得纸包装在社会生产、生活中被广泛地运用,而且使包装真正作为一种商品的附属品被应用于商品交换领域。到了明清时期,纸包装进入全面繁荣的发展阶段,纸包装不仅在宫廷受到青睐,在民间也使用十分普遍。在民间,纸包装的商业性、广告性等功能得以完全彰显,印制有产品属性的纸包装广泛使用,促成了独立性质的商品包装的出现。

发展至今,纸包装印刷已经发展为我国包装印刷行业的一个重要分支。

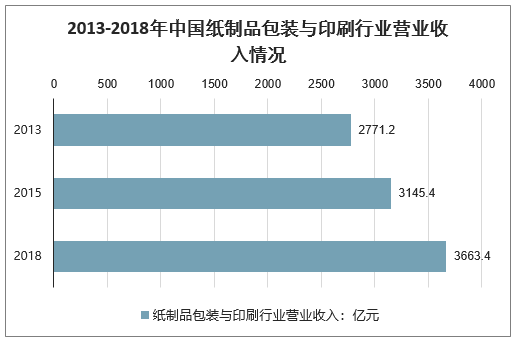

智研咨询发布的《2020-2026年中国包装用纸和纸板行业发展现状调查及发展趋势预测报告》显示:2018年我国包装装潢印刷营业收入达10686.45亿元,结合多年来包装印刷行业发展数据,以纸包印34%的占比测算,可得2018年我国纸制品包装与印刷行业的营业收入在3633.4亿元左右,同比增长5.05%。

2013-2018年中国纸制品包装与印刷行业营业收入情况

数据来源:公开资料整理

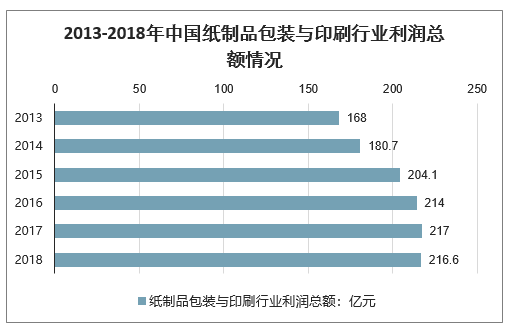

根据国家新闻出版署发布的《2018新闻出版业基本情况》,2018年我国包装装潢印刷利润总额为637.09亿元,结合裕同科技、美盈森等代表性优势企业毛利率情况,以34%的比例计算,可得2018年我国纸制品包装与印刷行业的利润总额在216.6亿元左右,同比微降0.16%。

2013-2018年中国纸制品包装与印刷行业利润总额情况

数据来源:公开资料整理

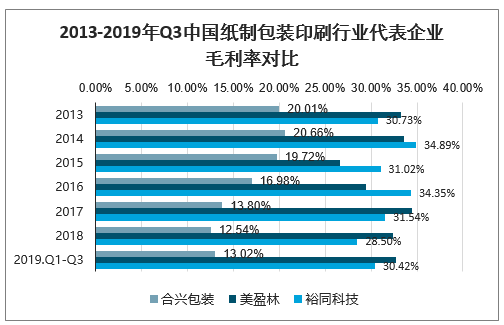

针对需求分层现象,国内纸制包装印刷龙头企业选择各自的市场定位与服务群体,如合兴包装产品以轻型包装为主,美盈森产品轻型、重型与精品包装并重,裕同科技定位高端客户群,以精品包装为主。

产品结构的不同导致龙头企业盈利能力的存在差异,轻型包装与重型包装产品使用的原材料较为普通,并且制作工艺简单,产品附加值较低;而高端包装/精品包装使用的原材料考究,具有一定的技术壁垒,产品制作工艺相对复杂,产品附加值高。与之相对应,注重不同产品类型的龙头在业绩表现上也会不同,相较之下,裕同科技育美盈森的毛利率会显著高于合兴包装。

2019年前三个季度,合兴包装、美盈森、裕同科技三家企业毛利率分别为13.02%、32.66%、30.42%。

2013-2019年Q3中国纸制包装印刷行业代表企业毛利率对比

数据来源:公开资料整理

二、瓦楞纸包装应用领域分析

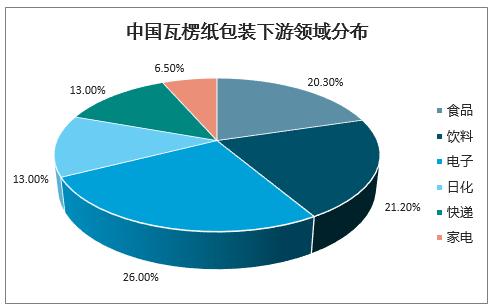

我国瓦楞纸箱行业起步较晚,1954年才开始推广使用瓦楞纸箱,较日本晚40年,较美国晚60多年。同时,技术起点低,一开始沿用日本早期使用的单机,工序间全靠手工连接,没有流水作业。但改革开放以来,我国瓦楞纸箱行业发展迅速,体现出了巨大的生命力,其所创造的产值已经占到中国纸包装行业整体产值的85%左右。增速在各国中也是最高的,现已超过美国,成为全球最大的瓦楞纸箱市场。数据显示:中国瓦楞纸包装下游领域中:电子产品占比达到26.0%,而饮料占比达到21.2%,食品占比达到20.3%。

中国瓦楞纸包装下游领域分布

数据来源:公开资料整理

(1)、快递行业飞速发展促使快递包装行业市场规模不断上升

2010-2018年上半年,我国邮政业务收入(不包括邮政储蓄银行直接营业收入)整体上保持上升的趋势。2018年,我国邮政业务收入为7904.7亿元,同比增长19.04%。

2019年1-11月,邮政行业业务收入(不包括邮政储蓄银行直接营业收入)累计完成8681.5亿元,同比增长21.6%;业务总量累计完成14517.3亿元,同比增长31.2%。其中,邮政服务业务总量累计完成2259.8亿元,同比增长25.4%;邮政寄递服务业务量累计完成224.6亿件,同比增长3.5%;邮政寄递服务业务收入累计完成390.6亿元,同比增长15.3%。

2012-2019年中国邮政业收入及同比增长情况

数据来源:公开资料整理

而在业务总量方面,2011-2016年,是我国快递行业蓬勃发展期,增长速度均保持在48%以上。2017年后,快递业务总量增长速度明显变缓,2017-2019年,快递业务量同比增速维持在25%以上。

2019年1-11月,全国快递服务企业业务量累计完成567.9亿件,同比增长25.4%,预计全年业务量将达到610亿件左右;业务收入累计完成6725.7亿元,同比增长23.9%。其中,同城业务量累计完成99.3亿件,同比下降3%;异地业务量累计完成455.7亿件,同比增长33.8%;国际/港澳台业务量累计完成12.9亿件,同比增长28.3%。

受“419”、“双品网购节”、“618”、“818”、“919”电商节等促销活动影响,与往年相比,“淡旺季”波动特征明显减弱、月度间流量更趋均衡。

2011-2019年中国快递行业业务总量及增长走势

数据来源:公开资料整理

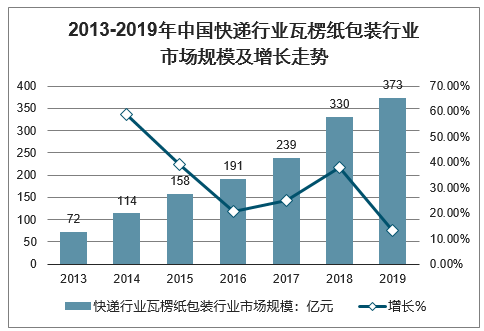

近些年中国的快递瓦楞纸包装市场规模在不断上升,2018年达到了330亿元。预计2019年能够达到373亿元。

2013-2019年中国快递行业瓦楞纸包装行业市场规模及增长走势

数据来源:公开资料整理

在如今的互联网、电商快速发展的今天,网购可以说是离不开我们的日常生活了。而我国的快递业也会发展得越来越迅猛,阿里再次入局快递业便能从中窥探一二。

同时,在消费升级和产业升级驱动和服务业领跑的背景下,快递行业具有较大发展潜力和空间。可以说,与未来相比,快递业的发展才刚刚开始,未来将呈现出更为迅速的变革,可以概括为四个前所未有:快递行业自身变革的速度、强度前所未有;快递服务应用场景的丰富程度、嵌入生产生活的深度前所未有;快递涉及的行业宽度、运行复杂程度前所未有;快递行业的影响力、贡献度前所未有。

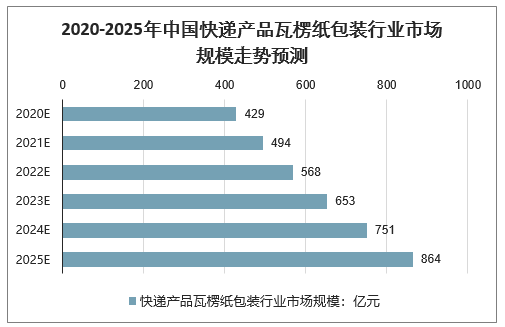

预测2020-2025年中国快递瓦楞纸市场规模将会继续增加,预计2025年将会达到864亿元。

2020-2025年中国快递产品瓦楞纸包装行业市场规模走势预测

数据来源:公开资料整理

(2)、全球Q1消费类电子出货量预期下滑,需求短期承压

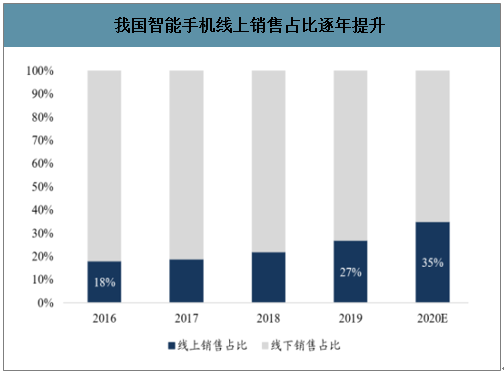

国内:1-2月受疫情影响国内智能手机出货量634万部,同比下滑54.7%(StrategyAnalytics预期全年中国智能手机出货量下滑5%),据统计,16-19年国内智能手机线上销售占比由18%提高至27%、且预计2020年在疫情催化下有望提升至35%,或对冲部分线下门店销量损失;伴随国内疫情逐步得到控制、线下门店陆续恢复营业、富士康等供应链复工情况较好(央视报道3月上旬郑州富士康复工率80%以上),3月13日苹果宣布于中国42家分店恢复开业,利好需求改善。(2)全球:疫情在3月席卷全球后,线下智能手机门店相继停业,3月14日苹果宣布关闭除大中华地区外的所有苹果零售店至3月27日;

2-3月恐慌高峰期过后、疫情有望在4-5月后得到控制,全球智能手机行业将迎来疲软的上半年,并在2020年下半年适度的恢复,预期全年全球智能手机的出货量下降将会超过10%。短期纸包装龙头裕同科技受到全球消费电子出货预期的影响需求下降,中长期仍坚定看好公司综合大包装逻辑兑现。

我国智能手机线上销售占比逐年提升

数据来源:公开资料整理

1-2月国内智能手机出货量下滑54.7%

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸制品包装行业市场全景评估及投资趋势研判报告

《2026-2032年中国纸制品包装行业市场全景评估及投资趋势研判报告》共十章,包含2021-2025年纸制品包装行业各区域市场概况,纸制品包装行业主要优势企业分析,中国纸制品包装行业投资前景及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国纸制品包装行业重点企业对比分析:森林包装vs龙利得vs上海艾录[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国纸制品包装产业链分析:纸制品包装行业规模不断扩大[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)