一、我国餐饮业发展特征

近年来,我国餐饮行业飞速发展,随着百姓生活水平的提升,餐饮行业市场需求不断扩大,并伴随着消费升级不断进行产业升级。但与此同时,餐饮业也面临了新经济、新技术、新消费带来的种种挑战。

我国餐饮业发展特征

1 | 行业整体规模持续扩大,较大规模企业维持较快增长,品牌企业领跑态势明显。从营业额增长率、门店数量增长情况、营业面积变动、员工数量变动、门店变动等指标来看,较大规模的餐饮企业整体规模持续扩大,中大型企业仍然处于持续扩张阶段,其平均增长率为12.6%,超过了全国餐饮营业收入增长率,餐饮业集中化程度不断提升,品牌企业影响力不断扩大。 |

2 | 餐饮行业仍属于劳动密集型产业,中大型企业员工队伍相对稳定,从业人员薪酬水平较低。无论是一线员工数量还是管理员工数量都较上年持续增长,餐饮行业仍然属于劳动密集型产业。一线员工数量均值与管理员工数量均值比为7.38:1。中大型企业中将近60%企业的人员流失率维持在12%以下,平均人员流失率为10%。一线员工的平均工资3600元,管理层员工的平均工资为6300元。中大型餐饮企业通过提升员工工资福利、创新晋升和发展机制,吸引人才流入。 |

3 | 连锁化程度逐渐加强但呈现马太效应,直营仍是首选。在所调研企业中直营店全年增长均值高于加盟店,整体而言餐饮行业的连锁化程度逐渐加强。行业中呈现出加盟店越多的店越多人加盟的趋势,马太效应较为明显。对比拥有直营店的企业集团和拥有加盟店的企业集团数量,可以发现拥有直营店数目依然远大于加盟店,可见目前餐饮行业企业集团为了保证产品质量、维护品牌声誉仍是优先发展直营店。 |

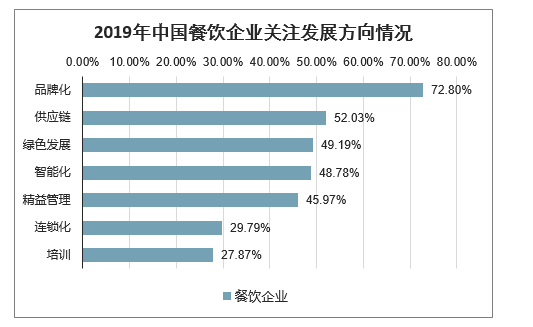

4 | 销售管理财务三项费用成本值得关注,品牌化发展成为最大关注。原材料、房租和人力成本仍然是上升最快的三大成本。按照所占比例来看,原材料进货成本、销售管理财务三项费用以及人力成本占比最大,其中销售管理财务三项费用成本较高,企业盈利能力不强。在企业关注方向调查中,企业对于品牌化发展最为关注,关注品牌化发展的企业占比72.80%,其次是供应链发展(占比52.03%)和绿色化发展(49.19%)。 |

5 | 门店数量发展成为行业效益提升瓶颈,工业化发展或可打破僵局。随着企业门店数目增加会呈现出一定的规模效应,但是当到达一个规模极限之后其效益就开始下降,因此门店数目控制在合理区间取代对规模的追求,成为当前餐饮业发展模式的关键点。随着新技术的发展,企业通过网络化和工厂化发展,可以突破门店数量瓶颈实现更优地规模化发展。 |

6 | 部分市场表现突出,品质化发展成为市场新机会。火锅品类近几年受市场需求增长及可扩张性,高标准化的独特业务模式,成为餐饮细分中一大品类。火锅市场总收入2018年达到8757亿元,对比2014年涨幅超52%,预计2019年火锅营收达到9.6千亿。火锅每平营收优于其他餐饮品类,表现突出。喜宴市场成为企业重要的营收版块,一批以婚庆喜宴为主的餐饮企业崛起并深受市场热捧,通过优质的喜宴产品和服务在激烈的市场竞争中蓬勃发展。老字号成为文化与消费双载体,对于弘扬优秀中华传统文化、促进消费、拉动经济增长都有重要意义,面临着重要的发展机遇。 |

7 | 餐饮强省发展迅猛,十大吃货省份餐饮收入领跑全国。前十大省份餐饮收入合计占全国餐饮收入66%,在全国餐饮业中发挥着举足轻重的作用。得益于地方政府对餐饮业发展的高度重视,这些省市区的餐饮品牌和人才均取得了明显发展。 |

数据来源:公开资料整理

二、疫情下餐饮业现状分析

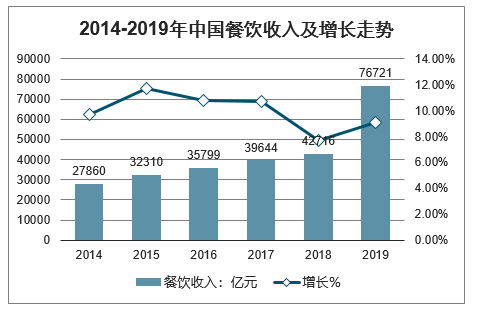

中国餐饮行业历史悠久,行业发展前景广阔,市场空间巨大。智研咨询发布的《2020-2026年中国互联网餐饮行业市场竞争状况及竞争战略分析报告》显示:我国餐饮业收入近年来保持着较为快速的增长趋势,2019年全国餐饮收入46721亿元,比上年增长9.4%,高于2018年的7.7%;12月份餐饮收入4825亿元,同比增长9.1%。2019年餐饮收入高于2019年社会消费品零售总额1.4个百分点。

2014-2019年中国餐饮收入及增长走势

数据来源:公开资料整理

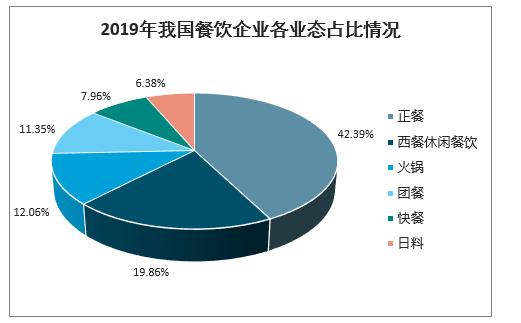

根据中国饭店协会,我国餐饮企业业态中,中式正餐依旧占据主流,在被调研企业中占比42.39%;其次是西餐休闲餐饮,占比19.86%;日料占比相对较低,仅为6.38%。

2019年我国餐饮企业各业态占比情况

数据来源:公开资料整理

火锅品类近几年受市场需求增长及可扩张性,高标准化的独特业务模式,成为餐饮细分中一大品类。火锅市场总收入2018年达到8757亿元,对比2014年涨幅超52%,预计2019年火锅营收达到9.6千亿。火锅每平营收优于其他餐饮品类,表现突出。

2014-2019年我国火锅市场总收入情况

数据来源:公开资料整理

《中国餐饮报告2019》指出,餐饮行业未来的发展趋势是行业结构转向、供给侧数字化、商业模式升维、智能商业、餐饮零售、精细化运营。

过去粗放式经营依靠的是经验,而现在,数据能提供给你准确的判断依据。依靠大数据支撑,能真正做到“以用户需求为中心”。

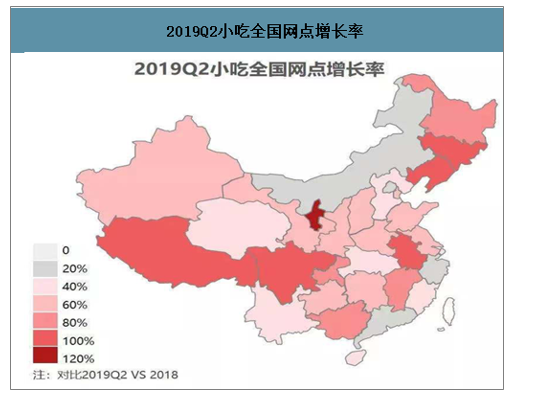

2019Q2小吃全国网点增长率

数据来源:公开资料整理

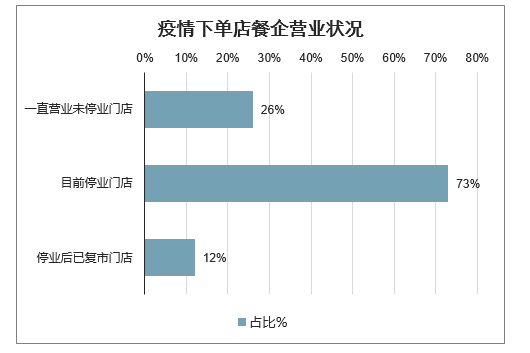

2020年春节,新兴冠状病毒感染的肺炎疫情的爆发,使我国餐饮业遭到重创。使得我国餐饮业面临严重挑战,一时间,多家餐饮企业暂停营业,企业股价连续下跌。

疫情下,面对客源的骤降以及众多的限制性要求,许多餐企停业止损,超七成门店停业,复市餐企门店仅为一成左右。数据显示,单店餐企中,一直营业未完全停业占比18%,已停业的餐企占比75%,复市企业占比7%。而连锁餐企中,一直营业未停业门店占比为26%,目前停业门店占比为73%,停业后已复市门店占比为12%。

疫情下单店餐企营业状况

数据来源:公开资料整理

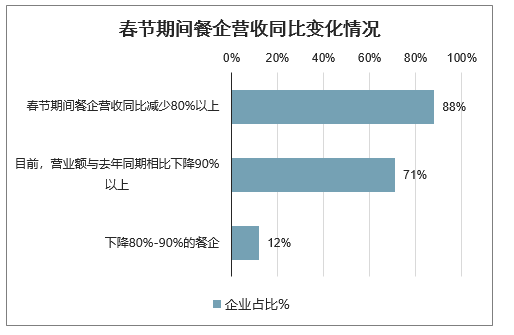

餐企营业额整体同比下降超九成,现金回流艰难。数据显示,春节期间餐企营收同比减少80%以上的餐企占比88%。目前,营业额与去年同期相比下降90%以上的餐企占比71%,下降80%-90%的餐企占比12%。

春节期间餐企营收同比变化情况

数据来源:公开资料整理

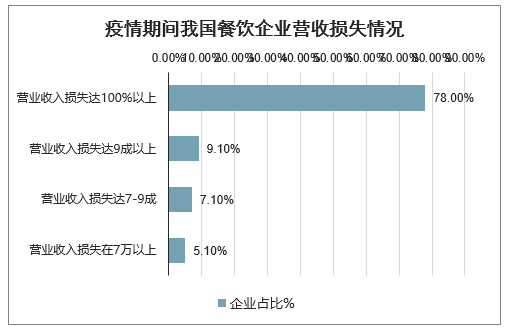

数据显示,疫情期间,78%的餐饮企业营业收入损失达100%以上;9%的企业营收损失达到九成以上;7%的企业营收损失在七成到九成之间;营收损失在七成以下的仅为5%。而根据恒大研究院估算,餐饮行业零售额仅在7天内就会有5000亿元的损失,可谓损失惨重。

疫情期间我国餐饮企业营收损失情况

数据来源:公开资料整理

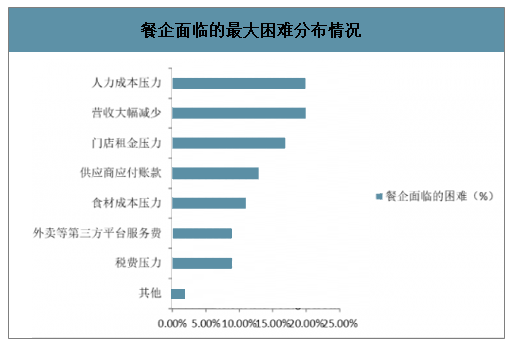

目前餐企经营压力大,其中面临的前三大困难分别是人力成本压力、营收大幅减少、门店租金压力。数据显示,20%的企业认为面临的最大困难是人力成本压力,也有20%的企业认为最大困难是营收大幅减少,17%的企业认为门店租金压力太大。疫情下,餐饮企业损失近9成的营业收入,同时承受着人力成本、房租等大量固定支出以及原辅料带来的巨大损失,因此现金流问题成为餐饮面临的最大问题。调研显示,流动资金能够撑到3个月以上的餐企仅占比9%;现金流能够支撑1-2个月的餐企占比31%,27%的餐企表示已经无法继续支撑。

餐企面临的最大困难分布情况

数据来源:公开资料整理

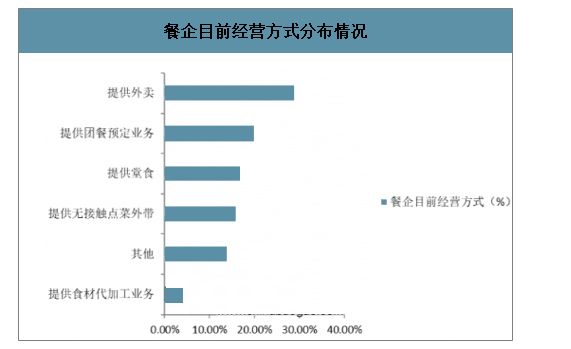

餐企目前经营方式分布情况

数据来源:公开资料整理

与此同时,大批餐饮企业被迫关闭门店,暂停营业,企业股价也大幅下跌。据统计,广州酒家、海底捞、呷哺呷哺、百胜中国等企业的股价均出现不同程度的下跌。其中,呷哺呷哺股价累计下跌23.37%,其在1月23日创造最大跌幅8.65%;而广州酒家在2月3日创造最大跌幅10%。

随着企业复工复产,餐饮业也陆续开门营业。连锁餐企以外卖为主要形式领头积极复工,但行业堂食复工率仍然较低。调查显示,大型连锁餐饮企业的复工率近60%,要远高于平均值。目前行业复工比率较低,复工比例在30%以下的占比93%,73%的餐企认为复工比例在10%以下。

目前大多数员工处于隔离、休息等待状态,复工的企业中复工员工仅占比35%,另有4%的餐企选择与物流商超共享员工,以缓解人力成本压力。

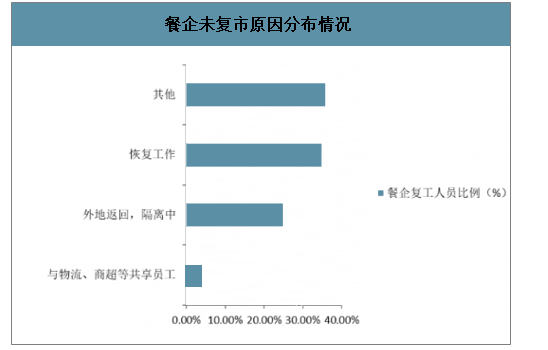

在未复市的原因中,政策不允许位居榜首,占比25%。其次是认为消费市场尚未恢复占比20%,安全责任大占比19%,缺乏足够的防护物资占比12%,复市审批难占比8%,食材供应不足占比5%。

餐企未复市原因分布情况

数据来源:公开资料整理

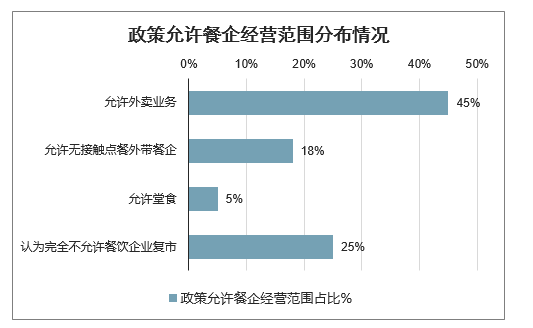

在复市政策上,目前有45%的餐企表示允许外卖业务,允许无接触点餐外带餐企占比18%,允许堂食的仅占5%,而认为完全不允许餐饮企业复市的占比25%。

政策允许餐企经营范围分布情况

数据来源:公开资料整理

大多数餐企认为2020年全年营业额会发生腰斩,其中认为全年营业额将下降40%以上的占比59%,仅有3%的企业比较乐观,认为全年营业额下降20%以下。

营业额将下降40%以上 59%

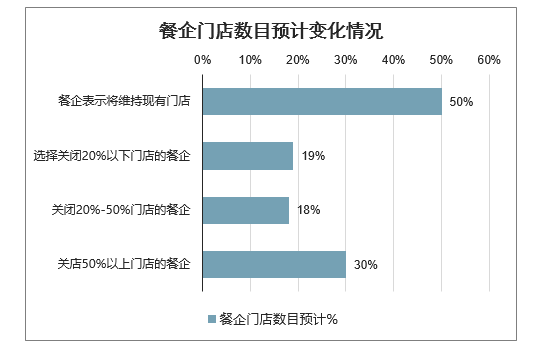

从餐企门店数目来看,疫情结束后,五成餐企将维持现有门店数量,少数餐企将完全退出。调研显示,有50%的餐企表示将维持现有门店数目,选择关闭20%以下门店的餐企占比19%,关闭20%-50%门店的餐企占比18%,关店50%以上门店的餐企占比30%。

餐企门店数目预计变化情况

数据来源:公开资料整理

三、、疫情给我国餐饮行业带来的机遇

1、疫情过后,餐饮行业或迎来一波报复性消费

疫情过后,人们将恢复正常的生活节奏,在确保安全的情况下,人们还是愿意走出家门呼吸新鲜空气,去社交、去体验线下消费及服务。因此,对于餐饮行业来说,疫情过后行业或将迎来一波报复性消费机遇。

从行业恢复能力来看,近五成餐企认为疫后行业可较快恢复。调研显示,有49%的餐企表示行业可在疫情结束后3个月恢复,有46%的餐企表示行业可在疫情结束后6个月恢复,仅有5%的餐企比较悲观,表示疫情结束后1年行业才可恢复。

疫情结束后餐饮行业恢复能力预计情况

数据来源:公开资料整理

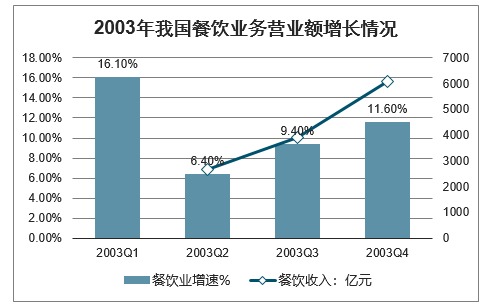

以2003年我国餐饮业经济运行为参考。2003年我国非典在4-5月份爆发,于7-8月得到控制,而从2003年我国餐饮业增速可以看出,03年二季度行业增长受到较大影响,上半年全国餐饮业营业额实现2649.6亿元,同比只增长6.4%,增幅比去年同期减少了10.1个百分点;

而三季度,疫情得到控制后,行业恢复效果明显,市场经营回升较快,1—9月份全国餐饮业营业额完成3894亿元,比上年同期增长了9.4%;

而最终03年全年我国餐饮业实现了6065.7亿元营业额,首次突破6000亿元大关,比2002年增长11.6%,占全社会商品零售总额的13.2%,增幅比社会商品零售总额高出2.5个百分点,仍取得二位数增长的较好业绩。

通过对2003非典期间我国餐饮业运行分析可得,疫情对我国餐饮业的冲击虽大,但影响只在短期,疫情结束后,行业依然呈现出了较强的增长态势。

2003年我国餐饮业务营业额增长情况

数据来源:公开资料整理

2、行业有望重新洗牌

疫情导致餐饮行业陷入绝境的同时,也一定程度上加速了餐饮企业质量的提升,在此之前,国内餐饮行业普遍存在进入壁垒低、企业规模小、行业集中度低的问题。

疫情过后,龙头企业有更强的资本实力和融资能力,有望度过危机,且有机会和动力以低价收购处于危机中小企业,行业有望迎来一波并购潮,餐饮行业或将进行重新洗牌。此外,分餐制、消毒餐具、变菜谱(减少野味,增加营养膳食)、增加各种服务成为评价餐饮行业的新标准。

四、中国餐饮行业发展前景分析

——企业关注品牌化发展

根据中国饭店协会调研数据,当前我国餐饮企业对于品牌化最为关注,关注度达到72.8%,其次为供应链、绿色发展、智能化和精益管理,关注度均在45%以上。而对于连锁化和培训关注较少,占比分别为29.79%和27.87%,均不到30%。

2019年中国餐饮企业关注发展方向情况

数据来源:公开资料整理

2)餐饮企业转型步伐加快

此次疫情,将加快餐饮企业转型升级。一方面,企业会加大线上渠道建设力度,做好线上线下双线发力;此外,对于大量的堂食业务为主的企业,可以通过已经建立起来的良好品牌形象,平稳切入外卖市场,也可以探索开拓一些半成品、自加热食品、熟食制品等饮食产品,并通过电商渠道销售,实现餐饮零售化。

另一方面,经过这次疫情后,消费者会更加注重食品安全与卫生问题,食材可追溯、食材品牌化或将成为新一轮餐饮生存和竞争的焦点,餐饮业也将朝着更加规范化、标准化、抗风险能力升级的方向发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国餐饮行业产业链图谱、营收规模、竞争格局、上市企业对比及未来竞争趋势分析:百胜中国营收规模遥遥领先[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)