一、概况

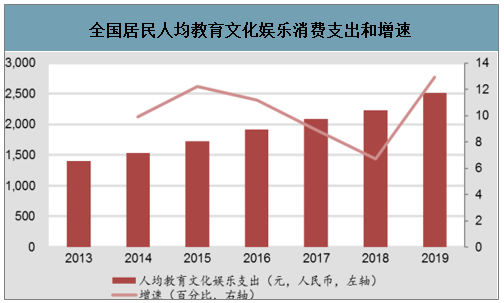

随着我国经济平稳健康发展,我国居民人均教育文化娱乐消费支出持续增加。全国居民人均教育文化娱乐消费支出从 2013 年的1398 元增加到了 2019 年的 2513 元。2019年这一支出同比增速为13%,稳定在占总支出的约11%这一比例,仅次于食品烟酒(28%)、居住开支(23%)、交通通信(13%)这几类基本生活保障支出。

全国居民人均教育文化娱乐消费支出和增速

数据来源:公开资料整理

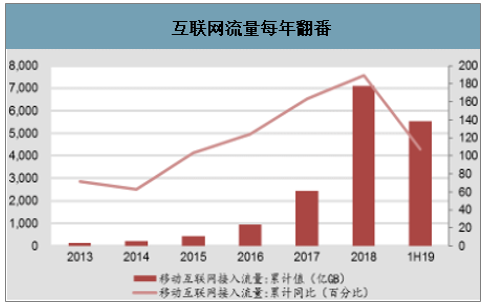

我国互联网的发展也让在线娱乐需求旺盛。中国网民数量和互联网渗透率持续攀升,互联网流量每年翻番。2019 年上半年,中国共有 8.5 亿网民,其中网络视频用户7.59亿人,占网民整体的88.8%;其中,短视频用户规模为6.48亿,占网民整体的75.8%。互联网普及率高达 61%,这一数字是 2010 年互联网普及率的近两倍。而互联网的主力:移动互联网则用技术推动流量的进一步提升。我国网民使用手机上网的比例达 99.1%,移动互联网接入流量从 2013 年的 132亿 GB发展到2019 年上半年的 5,539 亿 GB,2015年来,其同比增长率均超过 100%。未来随着全国网络基础设施完善、5G 商用的全面落地和流量资费的进一步下降,与超高清视频、VR、AR 等技术相结合的在线娱乐将持续发展。

互联网流量每年翻番

数据来源:公开资料整理

5G 元年社交、娱乐和电商 APP 是移动互联网头部需求。据调查数据显示:2019 年中国移动互联网细分行业中,占据前三名的分别为即时通讯(社交)、在线视频(娱乐)和综合电商。

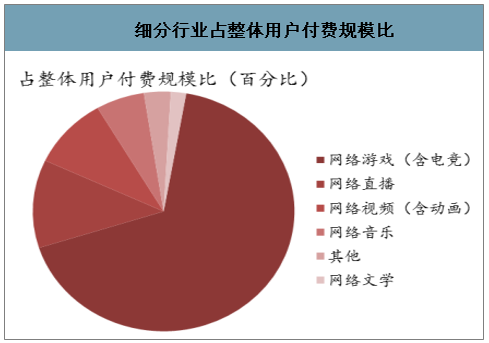

版权意识、付费能力、付费意识和支付条件推动用户为内容付费意识增强。与 2016 年相比,3 年时间内用户付费规模增长近 1500 亿元,用户付费规模占整体市场规模的比重也从2016年的44%增到2018年的近50%。与2017年相比,曾作为拉动用户付费规模主要驱动力的网络游戏和直播增速放缓,而网络视频和数字阅读则持续加强付费用户的运营,从而增加用户付费意愿和黏性。

细分行业占整体用户付费规模比

数据来源:公开资料整理

二、在线视频平台情况

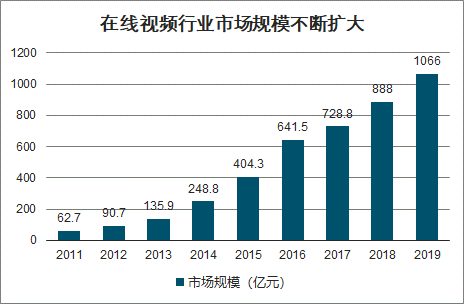

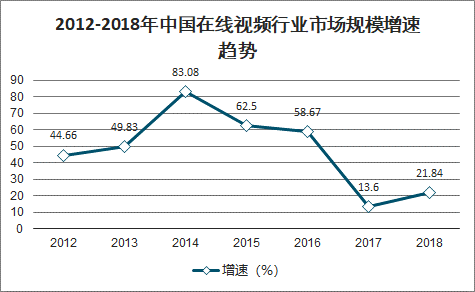

我国在线视频行业市场规模不断扩大。2014 年,我国在线视频行业市场仅有 249亿元,而 2018 年则有 888 亿元,年复合增长率为 38%。2020 年在线视频行业预计将达到 2000 亿元左右。

在线视频行业市场规模不断扩大

数据来源:公开资料整理

2012-2018年中国在线视频行业市场规模增速趋势

数据来源:公开资料整理

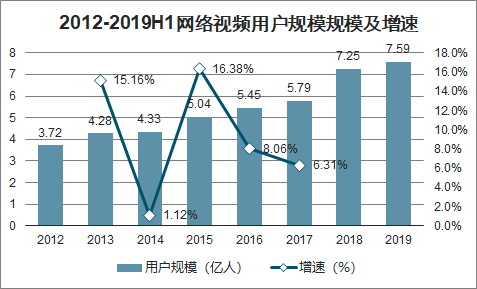

国内在线视频用户规模仍在持续增长,渗透率极高,在线视频开始进入存量博弈。2010 年,在线视频用户仅有 2.8 亿人,而 2019 年上半年,这一数字增加到了 7.6 亿人,同比 2018 年上半年增长24%。

2012-2019H1网络视频用户规模规模及增速

数据来源:公开资料整理

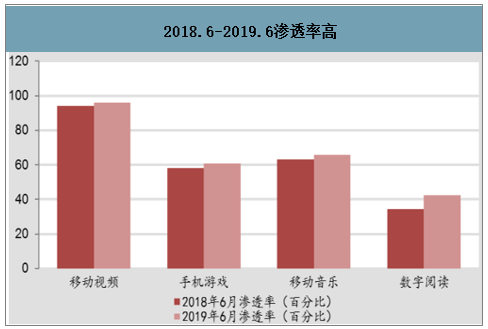

2018.6-2019.6渗透率高

数据来源:公开资料整理

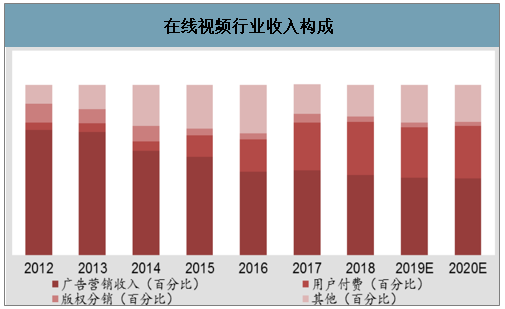

目前,在线视频行业收入倚重广告营销收入和用户(会员)付费收入。广告营销一直是在线视频行业的传统收入来源,一直占据总收入的 50%及以上,但近年来占比逐渐降低,2018 年降至 47%;近年来,比重不断增加的是用户为内容买单的收入,由 2012年的 4%上升至 2018 年的 31%,预计 2020 年将持续这一趋势。

在线视频行业收入构成

数据来源:公开资料整理

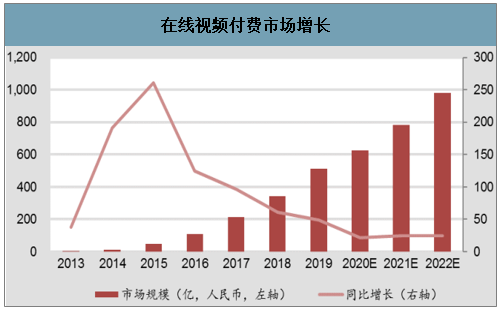

在线视频用户付费市场不容小觑,付费用户规模不断上升。2019 年,国内用户付费市场达到 514 亿元,2013 年仅有 5 亿元,年复合增长率高达 93%;预计到 2020 年,在线视频用户付费市场规模将达到 980 亿元。为在线视频付费的用户从 2013 年的 300 万人达到 2018 年的 1.3 亿人,预计 2020 年将有 1.8 亿付费用户。

在线视频付费市场增长

数据来源:公开资料整理

付费用户规模不断上升

数据来源:公开资料整理

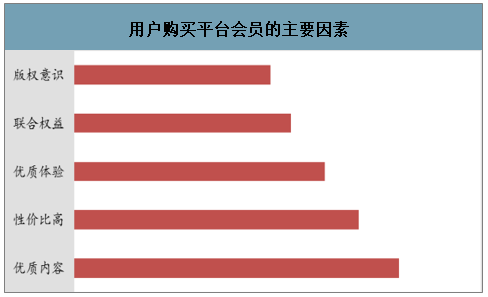

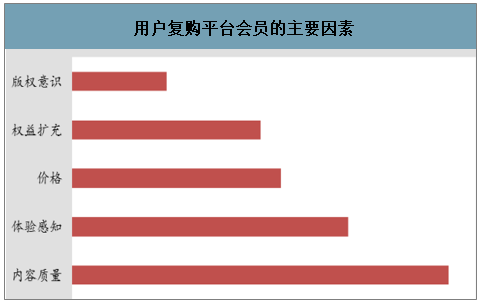

内容推动付费市场。用户无论是初次购买视频平台的会员还是复购会员,主要因素首位都是有质量的内容,占比高达 56%。其次用户同样看重性价比和体验,而占比最低的均为版权意识。

用户购买平台会员的主要因素

数据来源:公开资料整理

用户复购平台会员的主要因素

数据来源:公开资料整理

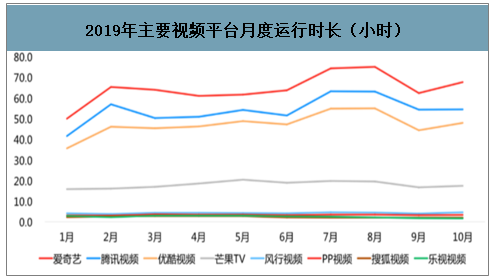

智研咨询发布的《2020-2026年中国在线视频平台行业市场全面调研及竞争格局预测报告》数据显示:在线视频平台市场呈现寡头垄断市场的结构。经过市场的长期并购整合,无论是从MAU 还是用户使用时长来衡量,“爱优腾”(爱奇艺、优酷和腾讯视频)均稳定在第一梯队,并以网剧播放量 94:6 的占比遥遥领先;第二梯队则为芒果视频、哔哩哔哩动画等以小圈层用户为主的视频平台;第三梯队为PP视频、乐视视频、风行视频等。

2019 年主要视频平台MAU(万人)

数据来源:公开资料整理

2019年主要视频平台月度运行时长(小时)

数据来源:公开资料整理

在线视频产业链分为上中下游和末端的用户。上游为内容制作方,中游为视频平台,下游为广告商。未来,为了降低内容成本,视频平台将越来越多地参投影视剧制作,以期扩大盈利空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国在线视频行业投资潜力分析及发展前景展望报告

《2026-2032年中国在线视频行业投资潜力分析及发展前景展望报告》共十三章,包含主要视频网站介绍,2026-2032年在线视频产业投资与趋势预测,2026-2032年中国在线视频产业的问题与发展对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国在线视频行业发展历程、市场规模、月活跃用户规模及发展趋势分析:在线视频平台加快创新步伐,行业未来前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中国在线视频行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/2022/02/B9916M15PW_m.jpg?x-oss-process=style/w320)