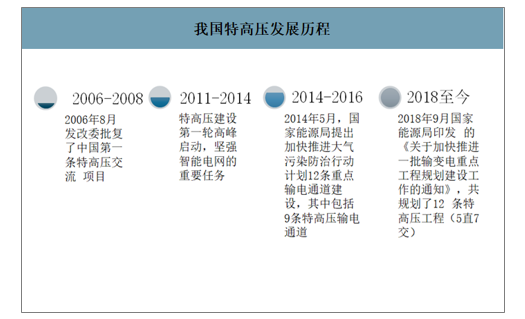

我国特高压建设大致可分四个阶段。第一阶段为试验阶段(2006-2008年),第二阶段为特高压发展的第一轮高峰(2011-2013年),第三阶段为特高压发展的第二轮高峰(2014-2016年),现阶段为特高压发展的第四阶段(2018年至今)。

我国特高压发展历程

数据来源:公开资料整理

特高压由1000千伏及以上交流和±800千伏及以上直流输电构成,是目前世界上最先进的输电技术,具有远距离、大容量、低损耗、少占地的综合优势。

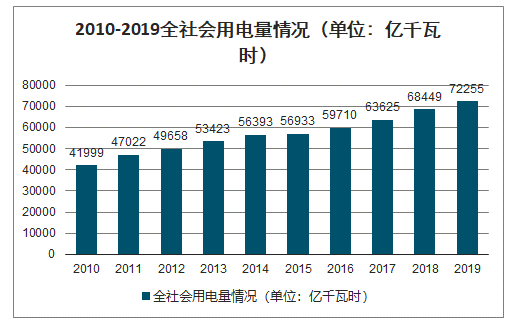

中国能源分布和需求不均衡的特点决定了发展特高压的重要性和必要性。中国的风电、太阳能、煤炭主要集中在北部和西北部,水电主要集中在西南部。而中国的用电负荷主要在中东部。这需要超长距离的电力输送,而特高压技术和设施构建起中国能源运输大通道,是一项重要能源基础设施网络,正好满足此项需求。

2010-2019全社会用电量情况(单位:亿千瓦时)

数据来源:国家能源局、智研咨询整理

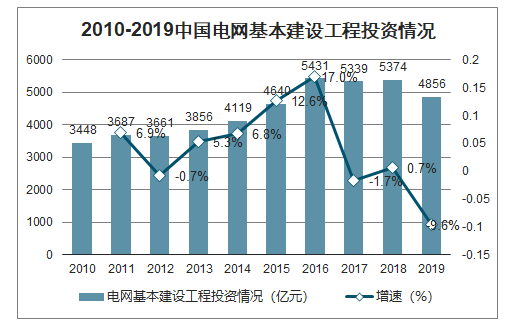

2010-2019中国电网基本建设工程投资情况(单位:亿元,%)

数据来源:国家能源局、智研咨询整理

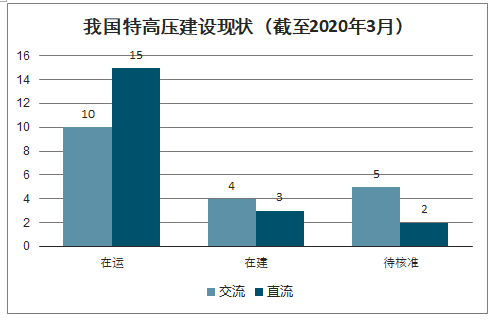

智研咨询发布的《2020-2026年中国特高压行业发展动态及投资战略决策报告》数据显示:截至2020年3月,我国有25条在运特高压线路(10交15直)、7条在建特高压线路(4交3直)以及7条待核准特高压线路(5交2直)。

我国特高压建设现状(截至2020年3月)

数据来源:公开资料整理

2019年国家电网启动招标的特高压工程共有4交3直7项特高压工程:分别是张北-雄安(新建)、驻马店-南阳(新建)特高压交流工程;东吴变、长治变交流特高压扩建工程、雅中-江西(新建)、青海-河南(新建)、陕北-武汉(新建)±800kV特高压直流输电工程,截至目前除雅中-江西特高压尚有一部分采购未开标以外,其他工程经统计的设备金额已经达到249.8亿元。考虑到2017以来我国特高压新增核准数量逐年递增,加上2020年国网公司推出投资总额1073亿的20项输变电重点工程计划,其中大部分为尚未核准的前期项目,因此预计十四五期间我国特高压变电设备的市场规模将在250-350亿元之间。

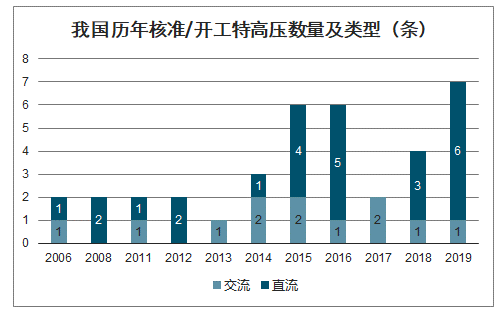

我国历年核准/开工特高压数量及类型(条)

数据来源:公开资料整理

2019年国网公示当年招标4交3直特高压设备金额汇总(亿元)

招标采购项目名称 | 中标金额 |

2018年张北-雄安、驻马店-南阳特高压工程第一次设备招标采购 | 54947 |

2019年张北-雄安、驻马店-南阳特高压工程第二次设备招标采购 | 113346 |

东吴变、长治变特高压扩建工程第一次设备招标采购 | 74745 |

东吴变、长治变特高压扩建工程第二次设备及青海-河南、陕北-湖北、雅中-江西±800kV直流工程设备招标采购 | 74909 |

2019年雅中-江西特高压工程第一次设备招标 | 714740 |

2019年青海-河南、陕北-武汉特高压工程第二次设备招标采购 | 101460 |

2019青海-河南、陕北-武汉±800kV特高压直流输电工程第一次设备 | 1537027 |

合计 | 2671174 |

数据来源:公开资料整理

2019年国网公示当年招标4交3直特高压设备金额明细及占比

直流工程 | 交流工程 | ||||

一次设备 | 采购金额 | 占比 | 一次设备 | 采购金额 | 占比 |

换流变压器 | 1023819 | 43.0% | 变压器/电抗器 | 125226 | 44.0% |

换流阀 | 452465 | 19.0% | 高压开关 | 67908 | 24.0% |

高压开关 | 273955 | 11.0% | 电力电容产品 | 12691 | 4.0% |

电力电容产品 | 194187 | 8.0% | 避雷器、绝缘子 | 9863 | 3.0% |

电抗器 | 70588 | 3.0% | - | - | - |

避雷器、绝缘子 | 34456 | 1.0% | - | - | - |

直流穿墙套管 | 35724 | 1.0% | - | - | - |

二次设备 | |||||

直流保护系统 | 58862 | 2.0% | 直流保护系统 | 5695 | 2.0% |

占总额比例 | 2388951 | - | - | 282223 | 100.0% |

数据来源:公开资料整理

由于一次设备的产值远远高于二次设备(但毛利率较低),约占变电设备总额的80%以上,因此一次设备主要制造企业的市场份额也将明显高于二次设备的制造企业。从2019年国网招标市场的中标结果分析,行业前17家企业占据市场89.3%的份额,共同瓜分267亿元以上的市场;其中行业前6家企业分享70%的市场份额,市场份额非常集中,这反映了特高压设备具备较高的行业门槛,各细分产品的竞争企业数量较少。

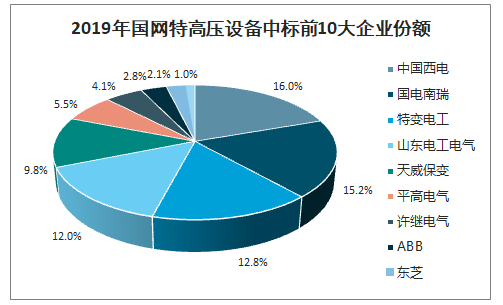

市场份额最高的我国首家拥有交直流输配电一次设备成套供应能力的中国西电集团,中标金额高达43亿元,市场份额占比超过16%;国网旗下二次设备和直流工程换流阀龙头南瑞集团紧随其后,中标金额达到40.5亿元,市占率15.2%;第三名为老牌一次设备龙头企业特变电工,中标金额为34亿元,市场占有率13%。排名第四的是国网旗下的山东电工电气集团,中标金额为31.9亿元,市场占有率12%。国网旗下的平高电气和许继电气分列第6名和第7名,分别获得5.5%和4.1%的市场份额。外资品牌中ABB和东芝跻身前十,分别获得了7.4亿元和5.5亿元订单,占比3%和2%。

2019年国家电网特高压设备中标市场份额(不完全统计)

序号 | 单位:万元 | 中标金额 | 市场份额 |

1 | 中国西电 | 428560 | 16.0% |

2 | 国电南瑞 | 405550 | 15.2% |

3 | 特变电工 | 341778 | 12.8% |

4 | 山东电工电气 | 319231 | 12.0% |

5 | 天威保变 | 262320 | 9.8% |

6 | 平高电气 | 147015 | 5.5% |

7 | 许继电气 | 109236 | 4.1% |

8 | ABB | 74208 | 2.8% |

9 | 东芝 | 55810 | 2.1% |

10 | 思源电气 | 27624 | 1.0% |

11 | 北京电力设备总厂有限公司 | 19660 | 0.7% |

12 | 西门子 | 18924 | 0.7% |

13 | 合容 | 9713 | 0.4% |

14 | 泰开 | 4065 | 0.2% |

15 | 桂林电力 | 2802 | 0.1% |

16 | 新东北 | 2196 | 0.1% |

17 | 四方 | 1279 | 0.0% |

总额 | - | 2671174 | - |

数据来源:公开资料整理

2019年国网特高压设备中标前10大企业份额

数据来源:公开资料整理

在2005年以前被海外品牌垄断,主要有ABB、西门子、三菱、东芝等。2005年以后随着我国高压电网和远距离输电通道示范工程的逐步落地,通过前期的中外合资、技术引荐或者技术合作等方式,国内少数研发实力雄厚的电力设备制造企业和软件企业,逐步吸收消化海外技术,或者通过自主研发(以南瑞集团为代表),逐渐形成了自主知识产权的领先科技成果和完善的一体化配套制造能力,例如中国西电、天威保变、特变电工、平高电气、许继电气、国电南瑞、许继电气等,并在过去10年逐步占据了巨大部分市场份额,同时外资品牌和合资企业也依然活跃在少数高端组件的市场,但整体市场份额占比较小。

2019年国网特高压设备市场份额

数据来源:公开资料整理

根据2018年重启的规划,对十四五期间特高压建设进行如下假设(按照直流线路单条200亿、交流线路单条100亿测算)1)乐观预测:假设十四五期间核准开工9直12交线路(与十三五相当),对应总投资额在3000亿规模2)中性预测:假设十四五期间核准开工7直10交线路(十三五的75%),对应总投资额在2400亿规模3)悲观预测:假设十四五期间核准开工5直8交线路(十三五的50%),对应总投资额在1800亿规模。

十四五特高压投资额预测

情景假设 | 整体投资额测算 | 2020 | 2021 | 2022 | 2023 |

乐观 | 特高压直流 | 408 | 771.6 | 360 | 360 |

特高压交流 | 249 | 561 | 240 | 240 | |

中性 | 特高压直流 | 408 | 691.6 | 280 | 280 |

特高压交流 | 249 | 521 | 200 | 200 | |

悲观 | 特高压直流 | 408 | 611.6 | 200 | 200 |

特高压交流 | 249 | 481 | 160 | 160 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特高压产业竞争现状及市场规模预测报告

《2026-2032年中国特高压产业竞争现状及市场规模预测报告》共十章,包含特高压行业领先企业经营形势分析,中国特高压设备行业投资分析,中国特高压行业前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国特高压行业分类、发展背景、已建成投运数量及重点企业分析:特高压输电网建设提速,筑牢能源安全基础[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)