2019 年5G 发牌商用,2020-2021年5G 有望迎来建设高峰,运营商营收增长乏力带来的资金压力或制约 5G 建网进程。2019 年三大运营商“产业互联网”合计实现收入 2062 亿元,同比增长 18.5% ,而同期传统业务下滑 2.9%。三大运营商“产业互联网”营收总占比持续提升,2019 年中国电信、中国联通、中国到 移动“产业互联网”收入占营收比例分别达到 25.3%/19.7%/7.3% ,相较 2018 年提升1.8pct/4.0pct/2.0pct,有望成为未来新的增长动能。

过去 2G/3G/4G 时代,运营商发展的重心在消费互联网。然而伴随移动通信及有线宽带的渗透率不断提升,C端市场人口红利见顶态势愈发明显。从用户数增量来看,自 自 2019 年以来,三大运营商的两大传统业务(移动业务和固网业务)的新增用户数量呈现明显下滑趋势。其中 2020 年 2月受疫情影响,三大运营商移动用户下滑 1946 万。从移动用户的渗透率来看, 截至2019年底,全国移动电话用户普及率达到 114.4部/百人,远高于全球平均的 101.5 部/百人,移动用户渗透率进一步上升的空间已不大,整体来看 2C业务人口红利见顶态势已较为明显。

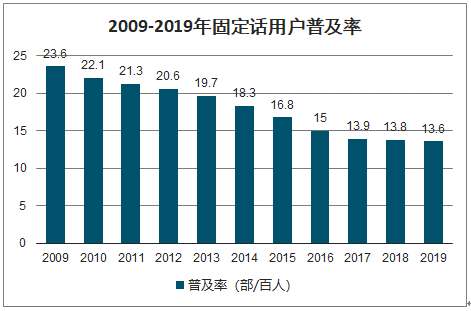

2009-2019年固定话用户普及率

数据来源:公开资料整理

2009-2019年移动电话用户普及率

数据来源:公开资料整理

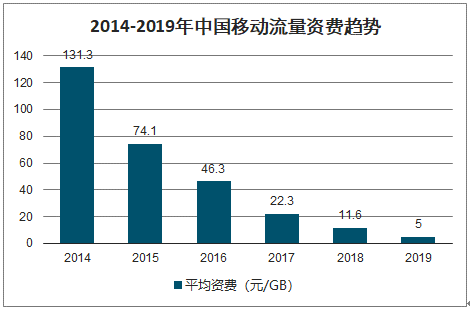

2019 年用户月均移动流量达到 7.82GB,较 2017 年增长 4.52 倍,但移动流量平均资费降至5 元/GB, 约为 2017年的 1/4.46, 基本抵消流量增长的红利。 固定宽带,方面,2019 年的平均资费 已降至 2014年的十分之一。因而反映在 ARPU上,近3 年来三家运营商传统的移动及固网业务ARPU 持续下滑。

2014-2019年中国移动流量资费趋势

数据来源:公开资料整理

2014-2019年中国移动用户用户月均数据使用量

数据来源:公开资料整理

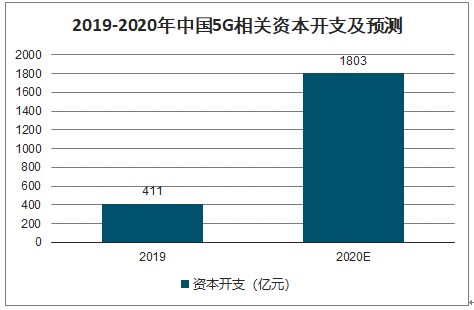

伴随2019年5G 发牌,2020-2021年5G 有望迎来建设高峰,推动运营商资本开支加速回升。据最新推介材料披露,商大运营商 2019年资本开支达到 2999亿元,同比增长 4.5% ,2020 年资本开支预算为 3348 亿元,同比增长 11.7% 。其中,5G 相关投资计划约 1803 亿元,同比增长 338%。当下运营商营收增长乏力带来的资金压力或制约 5G 建网进程。

2005-2020 年三大运营商资本开支趋势

数据来源:公开资料整理

2019-2020年中国5G相关资本开支及预测

数据来源:公开资料整理

一、政策

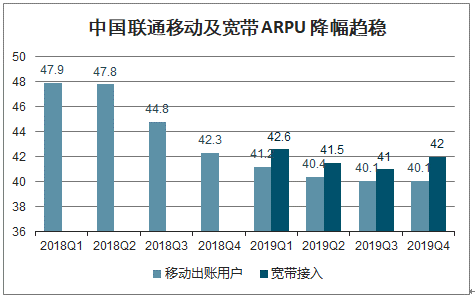

2019 年中报三大运营商营收史上首次同时下滑,引起监管层的重视。2019 年 6 月,工信部要求规范整顿“不限量”套餐。2019 年9 月,行业竞争环境迎来诸多重大变革:1)三大运营商陆续取消“不限量套餐”,上线更加合理的“达量不限速”套餐;2)业内提出 KPI 考核制度或改变,不再以用户规模和市场份额为导向;3)中国联通和中国电信宣布开展 5G 共建共享合作。2019 年下半年,运营商行业竞争态势取得根本改善,ARPU 值降幅迎来改善,中国联通披露的季度移动及宽带的 ARPU 值降幅呈现逐季趋稳,2019Q4 中国联通的移动业务 ARPU 值较 2019Q3 持平,宽带业务ARPU稍有提升;中国电信披露2019H2宽带业务ARPU值降幅较2019H1收窄6.1pct。

中国联通移动及宽带 ARPU 降幅趋稳

数据来源:公开资料整理

截至2020 年2月,中国移动 5G 用户达到1540万, 目标全年5G套餐客户净增 7000万, 截至 2020年底 5G 用户渗透率有望超过 7%;中国电信截至 2020 年2月5G 用户达到 1073 万,全年目标新增 6000-8000 万5G 用户, 截至2020 年底 5G用户渗透率有望超过 22%;中国联通2020年目标新增用户5000万,截至2020 年底5G 用户渗透率有望超过16%。用户由 4G 迁移至5G 后,ARPU分别提升了 6.5% ,中国电信则披露目前 5G 用户的 ARPU 达到 91.9 元,较迁移前提升超过 10% ,而中国联通目前 5G用户的 ARPU达到 80元,较迁移前提升约 17%。我们认为伴随 5G 用户的渗透率的持续提升,有望带动运营商移动业务 ARPU 趋稳。按年末用户数加权计算,2019 年三大运营商移动业务 ARPU 同比下滑 8.7%。我们假设 2020 年原有用户的 ARPU 降幅收窄至 5%,且三大运营商达成各自的 5G 用户发展计划,且每月 5G 用户迁移数平稳,测算中国移动、中国电信、中国联通 2020 年移动业务 ARPU为55.3、52.1 和45.4元,较 2019年基本持平。

三大运营商2020年移动业务ARPU测算

数据来源:公开资料整理

运营商 2020 年 ARPU 值和用户数展望

运营商 | 2020 年ARPU 值展望 | 2020 年用户数展望 |

中国移动 | 移动业务 ARPU 降幅低于上年水平,家庭宽带综合 ARPU 进一步增长 | 5G 套餐客户净增 7000 万,家宽客户净增 1200 万 |

中国电信 | 据业绩会上管理层透露,2020 年 1-2 月宽带和智慧家庭 ARPU 下滑收窄趋势更加明显,2020 年宽带和智慧家庭 ARPU 有望企稳 | 移动用户数增长 1500 万,其中 5G 套餐用户新增6000-8000 万,宽带用户新增 500 万 |

中国联通 | 据业绩会上管理层透露,2020 年整体 ARPU 值或较为稳定,4G 和3G 用户的 ARPU 稍有下降,5G 用户 ARPU 会拉回一点 | 将重点关注用户发展质量和价值,据业绩会上管理层透露,2020 年 5G 用户增长目标为 5000 万 |

数据来源:公开资料整理

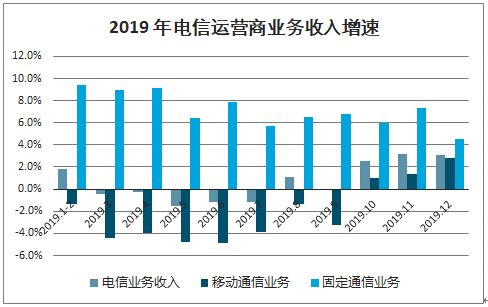

智研咨询发布的《2020-2026年中国通信行业市场前景规划及投资价值咨询报告》数据显示:2019 年电信主营业务实现收入 1.31 万亿元,同比增长 0.8%。其中固定通信业务收入完成 4161 亿元,同比增长 9.5%;移动通信业务实现收入 8942 亿元,同比减少 2.9%。 单看 2019 年12月,移动通信业务收入同比增长 2.8% ,增速连续 3 个月回升,带动电信主营业务增速在年内实现 V 型反转,重回正增长区间。2019 年,运营商实现 固定增值业务收入(包括物联网、大数据、云计算、人工智能等新兴业务)1371 亿元,同比增长 21.2%, 固定增值及其他业务逐渐成为行业发展新动力。

2019 年电信运营商业务收入增速

数据来源:公开资料整理

二、趋势

目前三大运营商已充分认识到 5G 时代B 端市场的巨大潜力,持续加大对 高质量& 大带宽专线,云计算,IDC ,物联网,大数据等产业互联网业务的投入。考虑到各家运营商对产业互联网的定义有所不同,我们将通信服务中刨去 移动通信,固网语音,固网宽带这三项传统业务之外的收入归为“ 产业互联网”业务,三大运营商在“产业互联网”业务方面实现高速增长。2019 年三大运营商“产业互联网”合计实现收入 2062 亿元,同比增长 18.5% ,而同期传统业务下滑2.9%。同时三大运营商“产业互联网”收入占比持续提升,2019 年中国电信、中国联通、中国移动“产业互联网”收入占营收比例分别到 达到 25.3% 、19.7%和 和 7.3% ,相较2018 年提升 1.8pct 、4.0pct 和 和 2.0pct,有望成为运营商未来新的增长动能。

伴随企业上云率的不断提高,网络基础设施需要更好的适应云计算应用的需求,以确保网络的灵活性、智能性和可运维性,“云网融合”的纵向一体化服务能力框架应运而生。据中国信通院给出的定义,“云网融合”的服务能力是指基于云专网提供云接入与基础连接能力,通过与云服务平台提供覆盖不同场景的云网产品(云专线、云联网、SD-WAN),并与云服务(计算、存储、安全)深度结合,最终延伸至具体的行业应用场景 ,其主要包括 3 个层级:1)底层网络(包括基础网络和上层 overlay 网络);2)中间层云网产品(例如云专线,云联网);3)上层云服务产品。云网融合 最终目的是为企业上云,在此过程中,云网协同能力的重要性不断提升,对于 同时拥有网络资源和云资源的运营商来说是重构云网业务生态的契机。运营商通过打造一条纵向一体化的云网服务价值链,为政企客户上云提供整体支持,形成自身差异化竞争优势,从而摆脱在当下云计算浪潮中被作为“管道”的定位。

目前来看,作为云网融合服务架构的核心,底层云专网服务主要由运营商来提供,而 底层网络决定了上层服务的质量和可靠性。在基础网络层面,运营商拥有大量的光纤光缆和带宽资源,并持续加大对IDC 的投入。在上层 overlay 网络层,运营商在 5G 时代通过全面引入软件定义网络(SDN)和网络功能虚拟化(NFV),可直接部署云化网络来实现弹性承载,大幅提升云专线产品等云网产品的敏捷性和智能化,同时耦合上层云计算业务, 使得运营商在云网融合产品的竞争中处于有利地位。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告

《2024-2030年中国内蒙古自治区5G行业市场运营态势及未来趋势研判报告》共十二章,包含内蒙古自治区5G产业发展潜力评估及市场前景预判,内蒙古自治区5G产业投资特性及投资机会分析,内蒙古自治区5G产业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国5G行业政策分析:政策大力推动“5G+”发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)