2018年年底的中央经济工作会议提出“加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”,新基建的概念由此产生,并被列入2019年政府工作报告;2019年两会期间提出除了传统基建外,新型基建将承担更为重要的角色;2019年7月中央政治局会议提出要加快推进新型基础设施建设;2020是全面建成小康社会和“十三五”规划收官之年,原本处于经济结构转型和贸易战压力下的中国经济又遭受新型冠状病毒疫情的冲击,新基建作为重要的逆周期调节手段,在多次会议汇中被频繁提及。

基础设施具有强外部性、公共产品属性、受益范围广、规模经济等特点,其基础地位决定相关建设必须适度超前,基础设施建设必须走在经济社会发展的需要前面,否则将制约经济社会发展。新型基础设施建设的意义在于惠民生、稳增长、补短板、调结构和促创新。

新型基础设施建设的意义

特点 | 主要内容 |

稳增长 | 新基建短期可拉动大量需求,对冲疫情和经济下行压力,稳投资稳增长稳就业。 |

补短板 | 新基建可以弥补人均基础设施存量、质量与发达国家存在的差距。 |

调结构 | 新基建长期将推动新动能供给,推动中国经济转型升级、提升增长潜力。 |

促创新 | 新基建将为中国在下一次以数字化为支点的全球工业革命中占得先机创造基础条件。 |

惠民生 | 新基建惠民生,满足人民美好生活需要。 |

数据来源:公开资料整理

在新基建多次被提及的背景下,全国各省市陆续发布了2020年重点项目投资计划清单。已经发布计划的25个省市投资清单共包括17257个项目,其中17个省市计划总投资额,约42万亿元;另有16个省市公布了年度计划投资额,约5.9万亿元。各省市重点项目投资计划清单包括多项新基建相关领域项目。

2020年各省市重点项目投资计划汇总

省市 | 项目数量 | 总投资额 | 2020年计划投资 |

北京 | 300个(基础设施、民生改善、高精尖产业项目各100个) | - | 计划投资2523亿元、建安投资1253亿元 |

上海 | 正式项目152项(科技产业类42项、社会民生类25项、生态文明类12项/城市基础设施57项蹲、城乡融合与乡村振兴16项),预备项目60项 | - | - |

重庆 | 924个(分为乡村振兴、基础设施、产业、民生、区域协调五大发展领域) | 约2.7万亿 | 约3400亿 |

河北 | 536个 | 18833.1亿元 | 2410.1亿元 |

山西 | 248个(建设项目170个,前期项目78个) | - | - |

天津 | 346个(工业优势项目96个、基础设施项目112个、农林生态项目39个、社会民生保障项目47个、现代服务业项目63个)10025亿元2105亿元四川700个 | 4.4万亿 | 6000亿以上 |

贵州 | 3357个(涵盖重大基础设施、重大产业发展和重大民生工程等领域) | - | 7262亿 |

江西 | 2933个 | 2.57万亿 | 7700亿 |

山东 | 321个(233个重大建设项目、88个重大准备项目) | - | - |

河南 | 980个(涵盖产业转型发展、创新驱动、基础设施、新型城镇化、生态环保、民生和社会事业六大领域) | 3.3万亿 | - |

湖南 | 第一批(105个),第二批(55个) | - | - |

广东 | 1230个 | 5.9万亿 | 7000亿 |

海南 | 105个 | 3772亿 | 677亿 |

云南 | 525个 | 5.5万亿 | 4400亿 |

陕西 | 600个 | 3.4万亿 | - |

甘肃 | 158个 | 9958亿 | 1779亿 |

广西 | 第一批1132个 | 19619.5亿 | 1674.5亿 |

宁夏 | 80个 | 2268亿 | 510亿 |

内蒙古 | 第一批193个 | 3778亿 | - |

辽宁 | 100个(50个推进加快建设,50个推进签约落地个) | - | - |

黑龙江 | 300个 | 8856亿 | 2000亿 |

江苏 | 240个 | - | 5410亿 |

浙江 | 670个(交通建设219个、生态环保、城市更新和水利工程261个、高新技术与产业190个) | 30489亿 | 4150亿 |

福建 | 1567个(在建项目1257个、预备项目310个) | 3.84万亿 | - |

总计 | 17257个 | 约42万亿 | 约5.9万亿 |

数据来源:公开资料整理

PPP作为上一轮基建增长的核心驱动模式,近年来随着监管趋严、资管新规等限制,PPP全库入库清库实现整体平衡,或将进入“入库趋缓,退库低位”的新常态。

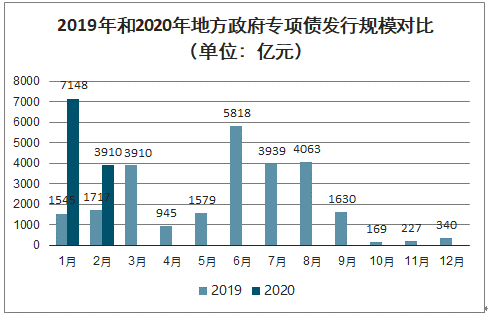

同时专项债对基建支持力度增加。2020年1-2月,全国发行地方政府债券12230亿元。其中,发行一般债券2732亿元,发行专项债券9498亿元。专项债发行额较2019年同期(3262亿元)增长191%。

2019年和2020年地方政府专项债发行规模对比(单位:亿元)

数据来源:公开资料整理

2019年和2020年新增地方政府专项债新基建项目占比(单位:%)

数据来源:公开资料整理

1.5G基建

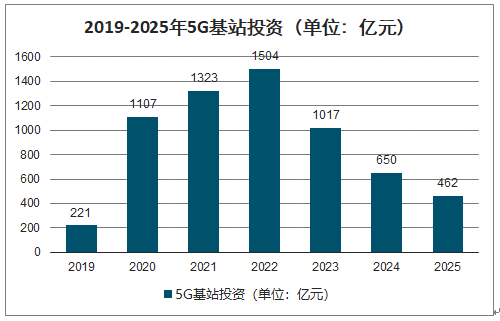

5G基站是5G网络的核心设备,提供无线覆盖,实现有线通信网络与无线终端之间的无线信号传输。在技术标准中,5G频段高于2G、3G、4G网络,因此根据频率与信号传播过程中衰减程度的正相关关系,5G网络的基站密度将更高。截至2019年底我国共建成5G基站超13万个,预计2020年我国将建设超过60万-80万个5G宏基站。

2019-2028年新建5G基站数量(单位:万个)

数据来源:公开资料整理

2019-2025年5G基站投资(单位:亿元)

数据来源:工信部、智研咨询整理

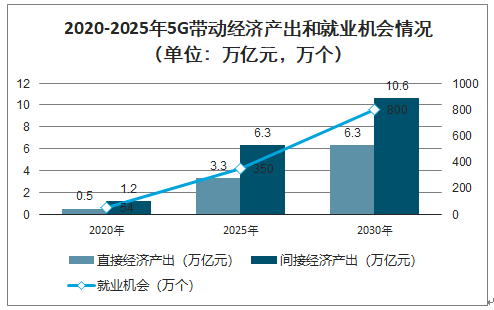

5G将拉动产业链上下游高速持久的增长,带动我国实体经济的转型。预计2020年5G将带动约4840亿元的直接产出,2025年、2030年将分别增长至3.3万亿元和6.3万亿元,年均复合增长率达到29%;在间接产出方面,2020年、2025年、2030年5G将分别带动1.2万亿、6.3万亿和10.6万亿的间接经济产出,年均复合增长率达到24%。

在拉动就业方面,2020年将直接为社会创造约54万个就业机会,主要来自于5G相关设备制造创造的就业机会;2025年,5G将提供约350万个就业机会,主要来自于5G相关设备制造和电信运营环节创造的就业机会;2030年,5G将带动超过800万人就业,主要来自于电信运营和互联网服务企业创造的就业机会。

2020-2025年5G带动经济产出和就业机会情况(单位:万亿元,万个)

数据来源:公开资料整理

2.人工智能

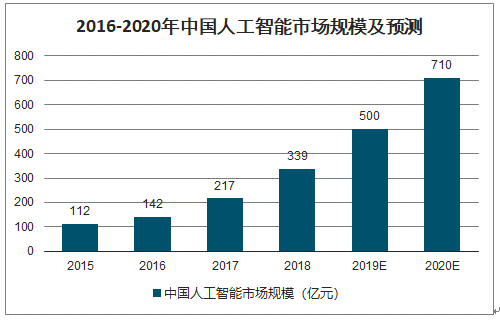

近年来,中国人工智能产业发展迅速,语音识别和计算机视觉成为国内人工智能市场最成熟的两个领域。自2015年开始,中国人工智能市场规模逐年攀升。随着人工智能技术的逐渐成熟,科技、制造业等业界巨头不断深入布局。数据显示,2018年中国人工智能市场规模约为339亿元,增长率达到56.2%。预测到2019年,中国在人工智能的市场规模有望达到500亿元。

2016-2020年中国人工智能市场规模及预测

数据来源:公开资料整理

《新一代人工智能发展规划》提出,到2020年初步建成人工智能技术标准、服务体系和产业生态链,培育若干全球领先的人工智能骨干企业,人工智能核心产业规模超过1500亿元,带动相关产业规模超过1万亿元。

在国家层面政策的不断推动下,我国各省市也相继出台了适合本地发展环境的人工智能“十三五”相关规划,中国12个省市2020年的规模目标达到4290亿,远远超过国家层面制定的1500亿的目标。

2020年全国及12省市人工智能产业规模目标汇总(单位:亿元)

省市 | 核心产业规模 | 带动相关产业规模 | 备注 |

全国 | 1500 | 10000 | - |

北京 | 500 | / | 中关村人工智能规划目标 |

河北 | 200 | 1000 | - |

辽宁 | 60 | 400 | - |

吉林 | 50 | 400 | - |

黑龙江 | 50 | 400 | - |

上海 | 1000 | / | - |

浙江 | 500 | 5000 | 2022年规划目标 |

安徽 | 130 | 450 | - |

福建 | 200 | 1000 | - |

湖北 | 100 | 500 | 武汉人工智能规划目标 |

广东 | 500 | 3000 | - |

四川 | 1000 | 5000 | 2022年规划目标 |

数据来源:公开资料整理

3.大数据中心

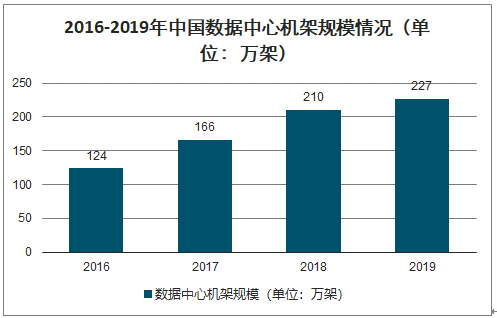

智研咨询发布的《2020-2026年中国基建行业市场前景规划及发展策略分析报告》数据显示:2019年中国数据中心数量大约为7.4万个,大约能占全球数据中心总量的23%,数据中心机架数量达到227万架。

2016-2019年中国数据中心机架规模情况(单位:万架)

数据来源:公开资料整理

按照机架规模,可以将数据中心划分为:超大型数据中心、大型数据中心、中型数据中心、微型数据中心(机房)等类型。2019年中国超大型、大型数据中心数量占比达到12.7%,规划在建数据中心320个,其中超大型、大型数据中心数量占比达到36.1%。这一数据与美国相比,仍有较大差距,美国超大型数据中心已占到全球总量的40%,大型数据中心仍有较大的发展空间。

数据中心规模划分(按机架规模)

数据中心规模 | 机架数量界定 |

超大型数据中心 | >10000 |

大型数据中心 | 3000-10000 |

中型数据中心 | 500-3000 |

小型数据中心 | 100-500 |

微型数据中心(机房) | <100 |

数据来源:公开资料整理

当前数据资源已成为关键生产要素,更多的产业通过利用物联网、工业互联网、电商等结构或非结构化数据资源来提取有价值信息;而海量数据的处理与分析均要求构建大数据中心。2019年中国数据中心IT投资规模达3698.1亿,预计2020年这一规模将增长12.7%,达到4166.8亿元;而到2025年,预计这一投资规模将达到7070.9亿元。

2018-2025年中国数据中心IT投资规模情况(单位:亿元,%)

数据来源:公开资料整理

4.新能源汽车充电桩

新能源汽车作为一项战略性新兴产业近年来获得了快速发展,备受瞩目,但是充电桩不足等原因造成的里程焦虑仍然是掣肘的“短板”,因此,其入选为亟待突破的新基建之一。

截至2019年12月底,全国充电基础设施累计数量为121.9万台,其中,公共充电桩数量为51.6万台,私人充电桩数量为70.3万台。2020年1-2月,全国充电基础设施增量为2.6万台,其中公共充电桩增加1.5万台,私人充电桩增加1.1万台。

2015-2020年新能源汽车充电桩保有量情况(单位:万台)

数据来源:公开资料整理

根据新能源汽车的累计销量以及充电桩的保有量可以得出我国新能源汽车与充电桩的配比情况。2019年我国车桩比已经提升至3.50:1,较2015年的7.84:1已经有大幅的提升。其中,车与公桩比为8.25:1。

2015-2019年新能源汽车与充电桩配比情况

数据来源:公开资料整理

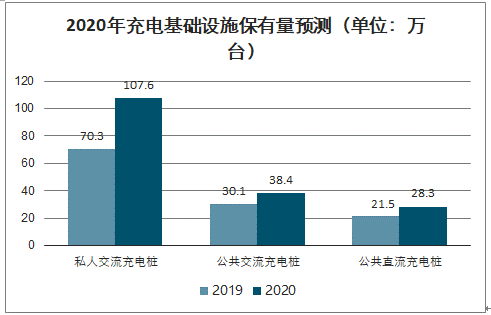

虽然目前2019年我国车桩比已经大幅提升至3.50:1,但仍远低于《电动汽车充电基础设施发展指南(2015-2020)》规划的1∶1的指标,充电桩仍有较大的建设空间。2020年将新增公共充电桩15.6万台,新增私人充电桩37.3万台。

2020年充电基础设施保有量预测(单位:万台)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新型基础设施建设(新基建)行业市场运营态势及发展前景研判报告

《2023-2029年中国新型基础设施建设(新基建)行业市场运营态势及发展前景研判报告 》共八章,包含中国新型基础设施建设区域市场发展现状及潜力分析,新型基础设施建设代表性企业案例分析,新型基础设施建设行业投资前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)