一、三大运营商5G投资额及移动通信基站数量

基站只是5G网络中的一环,5G网络端到端分为无线网(基站)、承载网、核心网,必须先有承载网和核心网,基站建设后才有意义。目前采用的NSA(非独立组网)架构,可以复用4G的核心网,升级就可以接入5G基站,但未来SA架构下,依然需要完全新建5G核心网。不过到时候已经建设好的NSA 5G基站只要升级就好了,不需要重新建设。

基站怎么建设的?5G基站主要分两个部分,AAU(就是天线)和BBU(基站的主体),其中AAU是架设在铁塔上,普通人能看到的部分,BBU类似于电脑机箱,平时隐藏在铁塔附近的机房里,是看不到的。所以简单来说基站建设,就是选好机房,把BBU放在里面,接上电,配置好数据,然后再通过光纤,把架设在铁塔上的AAU接到BBU上,BBU再通过承载网接入到核心网中,就可以发射信号了。

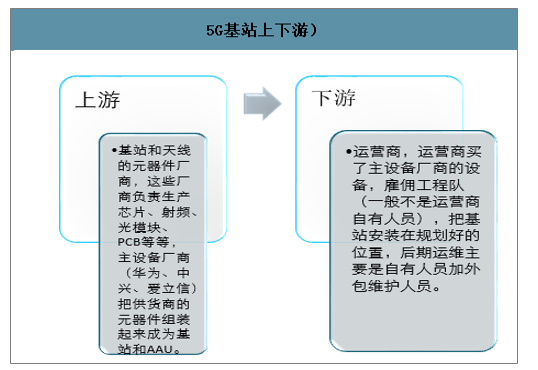

5G基站上下游

数据来源:公开资料整理

上游是基站和天线的元器件厂商,这些厂商负责生产芯片、射频、光模块、PCB等等,主设备厂商(华为、中兴、爱立信)把供货商的元器件组装起来成为基站和AAU。

下游就是运营商,运营商买了主设备厂商的设备,雇佣工程队(一般不是运营商自有人员),把基站安装在规划好的位置,后期运维主要是自有人员加外包维护人员。

所以5G建设直接刺激的是上游厂商、主设备厂商、工程公司、维护公司,运营商只是花钱而已。

智研咨询发布的《2020-2026年中国5G基站行业市场竞争状况及投资机遇分析报告》显示:2019年三大运营商5G投资额预计410亿,新建5G基站数量预计超10万个。2019年6月工信部正式向中国电信、中国移动、中国联通及中国广电发放5G商用牌照;今年10月已与三大运营商举行5G商用启动仪式,我国5G商用进程步入加速阶段。根据三大运营商公司公告,2019年中国移动、中国联通、中国电信5G建设规划投资分别为240/80/90亿元,合计410亿元左右;2019年中国移动、中国联通分别规划建设超过5/4万个5G基站,全年新建5G基站数量预计超过10万个。

2019年中国三大运营商5G投资额情况

数据来源:公开资料整理

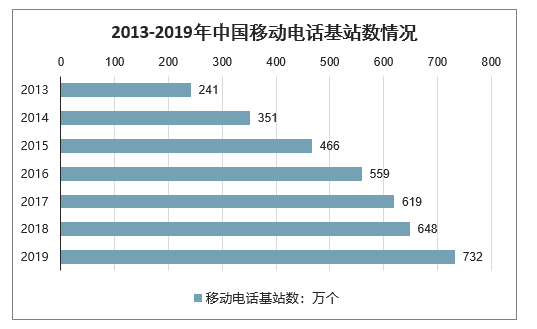

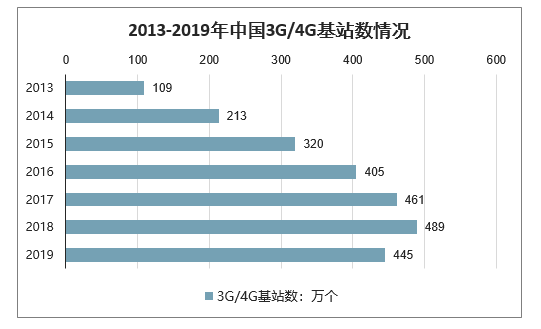

2018年,全国净增移动通信基站29万个,总数达648万个。其中4G基站净增43.9万个,总数达到372万个;2019年上半年,受物联网业务高速增长、基站需求增大影响,移动通信基站总数达732万个,其中4G基站总数为445万个,占60.8%。

2013-2019年中国移动电话基站数情况

数据来源:公开资料整理

2013-2019年中国3G/4G基站数情况

数据来源:公开资料整理

2013-2017年,移动通信基站设备产量波动变化。2017年全年移动通信基站设备产量达到27233万信道,累计下降19.4%。2018年以来随着5G建设加快,推动了移动通信基站设备产量,2018年移动通信基站设备产量达43225万信道,同比增长58.7%;2019年移动通信基站设备产量持续上升,1-6月合计达28847万信道,同比增长98.8%。

2013-2019年中国移动通信基站设备产量情况

数据来源:公开资料整理

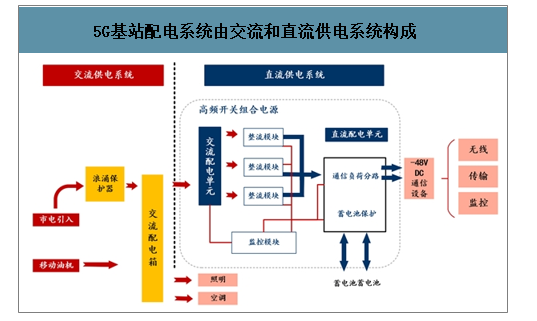

5G基站配电系统由交流和直流供电系统构成,微断、塑壳、浪涌保护器等为典型低压电器产品。5G基站电源系统可确保通信设备安全可靠供电,主要由交流供电系统和直流供电系统两部分组成,交流部分与市电连接(配备发电油机、交流配电箱、浪涌保护器),直流部分包括1-2组蓄电池组、直流配电单一与整流模块;其中微型断路器、塑壳断路器、浪涌保护器、配电箱等为通信电源机柜典型的低压电器产品。

5G基站配电系统由交流和直流供电系统构成

数据来源:公开资料整理

2020年5G基站新建数量预计超70万个,配套电源系统面临需求提升与空间不足挑战。当前国内3G/4G基站数量已超过480万个,考虑到5G所用频段较高、传播损耗较大,基站数量与密度将明显高于4G基站。2019年5G基站建设数量预计在15-18万个,全国将在7年内建设600万个5G基站,且2020-2021年为建设高峰。结合3G/4G基站数量与5G建设密度特性,预计2020年全国5G新建基站数量有望达70万个。考虑到小基站作为宏基站的有效补充,预计建设数量有望超过1000万个。在5G技术架构下,基站建设密度以及AAU、BBU等关键基站设备功耗大幅提升,5G基站大规模建设将带来广阔配套电源系统需求;同时,考虑到负载功率提升将导致配电回路、电池模块等占据空间增大(在电池技术未革新情况下),配套电源机柜空间不足问题逐渐显现。

二、基站配套:预计2020年基站数量达150万,蜂窝物联网连接数超11亿

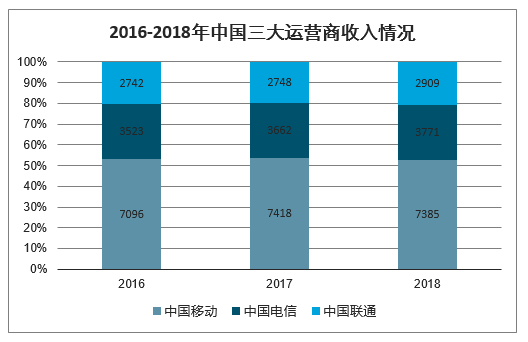

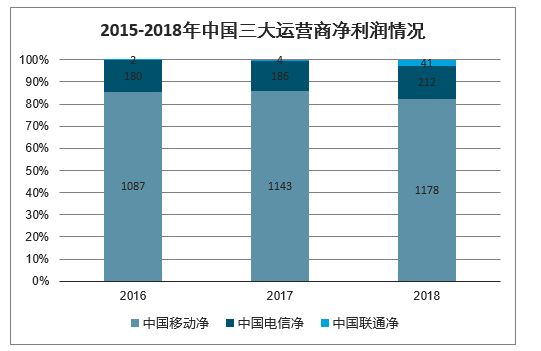

传统业务增速趋缓,三大运营商急需新的商业模式和盈利增长点。2016-2018年,1)中国移动的收入分别为7096、7418、7385亿元,同比增速分别为5.99%、4.54%、-0.44%;净利润分别为1087、1143、1178亿元,同比增速分别为0.18%、5.15%、3.06%。2)中国电信的收入分别为3523、3662、3771亿元,同比增速分别为6.37%、3.95%、2.98%;净利润分别为180、186、212亿元,同比增速分别为-10.45%、3.33%、13.98%。3)中国联通的收入分别为2742、2748、2909亿元,同比增速分别为-1.03%、0.23%、5.84%;净利润分别为2、4、41亿元,同比增速分别为-95.56%、176.62%、857.98%。从收入端来看,中国移动和中国电信增速均有所下滑;从利润端来看,中国移动的增速有所下滑,因此,在传统业务增速趋缓的形势下,三大运营商均需找寻新的商业模式和盈利增长点

2016-2018年中国三大运营商收入情况(亿元)

数据来源:公开资料整理

2015-2018年中国三大运营商净利润情况(亿元)

数据来源:公开资料整理

基站是打通IoT产业链上下游的前提,预计2020年达到150万。中国电信科技委主任韦乐平指出,在NB-IoT的产业链收入分布中,芯片终端、网络连接、平台服务、应用方案占比分别为20%-25%、12%-15%、10%-15%、50%-60%,因此,仅仅依靠网络连接环节的收入,并不能为三大运营商带来显著的盈利增长(实际上,全球IoT业务收入占比最高的Verizon也仅为10%,还是通过收购方式实现的),必须要跳出流量运营的模式,向IoT产业链上下游延伸,例如向上游芯片和模组方向延伸(价值占比20-25%);或者向产业链下游延伸(平台服务+应用方案产业价值占比60%-75%)开展新的商业模式创新;或者完成IoT端到端的打通,提供一体化的IoT智能解决方案,但是无论采用哪一种方式,足够完善的IoT基站建设都是必不可少的前提。2017、2018年我国三大运营商的NB-IoT基站总数分别为40、70万,预计2019、2020、2025年基站总数将分别达到90、150、300万;2017、2018年我国蜂

窝物联网连接数分别为2.7、6.7亿,预计2019、2025年分别达到11、19亿。

2017-2025年三大运营商的基站数量(万)

数据来源:公开资料整理

2017-2025年我国蜂窝物联网的连接数(亿)

数据来源:公开资料整理

2G退网也有望加速三大运营商在NB-IoT领域的布局和推广。对于运营商而言,低频段资源尤为珍贵,基于低频谱资源,运营商可以用更少的基站数量,实现广泛的覆盖,这不仅减少运营商建网成本,还降低后续的维护成本。因此,在5G牌照发放后,过时的2G网络必需要给先进的网络让路,使得更好的频谱资源用在更重要的业务上。目前,我国三大运营商的2G退网试点工作正在逐步推行,其中中国移动腾退15M频谱资源,获得40M频谱资源;中国电信腾退20M频谱资源,获得5M的1880-1885MHz频段资源;中国联通腾退20M频谱资源,获得10M低频900MHz资源。考虑到中国联通已经明确将获得的10M低频900MHz资源用于4G网络以及NB-IoT覆盖的建设,因此预计随着2G退网工作的推进,三大运营商会进一步加速在NB-IoT领域的布局和推广。

1、成本下降:芯片由华为和高通主导,模组成本已经降至与2G模组持平

芯片市场华为占据绝对优势。根据华为无线产品线副总裁曹明的介绍,1)华为第一款NB-IoT芯片Boudica120于2016年9月推出,在2017年实现量产;2)2018年,华为推出Boudica150芯片,支持多频段、性能逼近GPRS,有效拓展了NB-IoT的应用领域;3)2020年,华为将推出Boudica200芯片,其具有更高的集成度、安全性和开放性,典型场景下功耗可降低40%以上,将进一步提升NB-IoT终端的连接性能。价格方面,华为的NB-IoT芯片的单片价格最初在110-200元;达到百万出货量后,芯片价格降到70元;达到千万出货量后,芯片价格下降到35元;目前价格已经低至20元以下。市场份额方面,除了华为是NB-IoT市场上绝对的芯片出货主力以外,出货量较大的还有高通、联发科、锐迪科、中兴微电子等等。

三大运营商招标规模持续扩大,模组成本已经下降至与2G模组持平。根据三大运营商NB-IoT模组的招标集采结果,1)2017年,中国电信NB-IoT模组招标项目,招标规模为50万片,中标厂商为高新兴,中标价格为36元;2)2018年,中国联通NB-IoT模组招标项目,招标规模为300万片,中标厂商为高新兴、有方科技、吴通控股、骐俊物联、大唐移动等,中标价格为25-32元;3)2019年,中国移动NB-IoT模组招标项目,招标规模为500万片,中标厂商为高新兴、有方科技、吴通控股、骐俊物联、广和通、移远通信、中怡数宽、龙尚科技、小瑞科技等,中标价格为19-30元。而2019年6月,移芯通信董事长兼CEO刘石表示,模组价格有望进一步下降至12-15元,已经低于2G模组的价格,如果叠加覆盖完善的网络,在成本端已经完全具备大规模推广的条件了。

高通的MDM9206芯片

数据来源:公开资料整理

2017-2019年三大运营商NB-IoT模组的招标集采情况

- | 中国电信2017年 | 中国联通2018年 | 中国移动2019年 |

招标规模 | 50万片 | 300万片 | 500万片 |

招标资质 | - | 1)2017年1月1日以后,NB-IoT模组在中国境内至少签署过1个合同或框架合同;2)从2017年1月1日至投标截止时间前NB-IoT模组产品累计销售量达到1万片及以上 | 1)2017年1月1日至2018年9月30日期间,NB-IoT模组的订单量不少于5万片;2)产品必须在10月30日之前入库;3)注册资本必须在2500万以上 |

中标厂商 | 高新兴 | 高新兴、有方科技、吴通控股、骐俊物联、大唐移动 | 高新兴、有方科技、吴通控股、骐俊物联、广和通、移远通信、中怡数宽、龙尚科技、小瑞科技 |

采用芯片 | 高通MDM9206 | 华为海思Boudica120/150、锐迪科8908、联发科MT2625 | 华为海思Boudica120/150、联发科MT2625、锐迪科8908/8909 |

中标价格 | 36元 | 25-32元 | 19-30元 |

数据来源:公开资料整理

2、市场空间:预计2020年NB-IoT整体为525亿美元,应用端为409亿美元

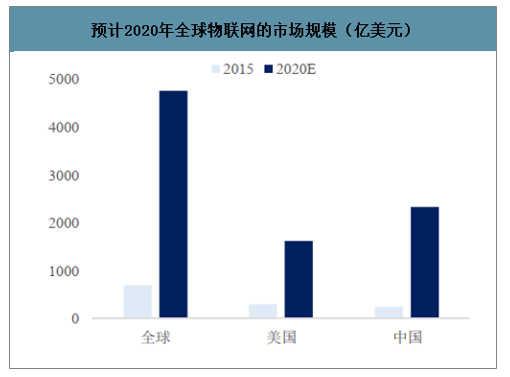

2015年全球物联网市场规模约为700亿美元,预计到2020年市场规模将达到4760亿美元,年复合增速约为62%;其中中国物联网市场规模在2015年约为250亿美元,预计到2020年市场规模将达到2333亿美元,年复合增速为75%。保守估计NB-IoT市场空间占比整个物联网市场约为20%-25%,则到2020年全球NB-IoT市场规模约为1071亿美元,其中中国NB-IoT市场规模约为525亿美元。根据预测,物联网产业链中设备层、连接层、平台层、应用层的价值占比分别为21%、10%、34%、35%,则可推算出2020年中国物联网市场中设备层、连接层、平台层、应用层的规模分别为490、233、793、817亿美元,考虑到应用层中NB-IoT的份额较高,假设占比为50%,则可推算出NB-IoT应用端的市场空间约为409亿美元。在政策引导、标准统一、基站配套、成本下降等各种利好的共同促进下,NB-IoT应用端千亿市场空间有望加速释放

预计2020年全球物联网的市场规模(亿美元)

数据来源:公开资料整理

预计2020年NB-IoT应用端市场空间为409亿美元

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国5G基站行业市场经营管理及发展规模预测报告

《2023-2029年中国5G基站行业市场经营管理及发展规模预测报告 》共十二章,包含5G基站设备参数及规划分析,5G基站建设投资壁垒及典型项目案例分析,5G基站建设前景及趋势展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国5G基站数量142.5万个,覆盖全部地级市城区、超过98%[图]](http://img.chyxx.com/general_thumb/news/53.png?x-oss-process=style/w320)

![趋势研判!2025年中国依达拉奉行业发展历程、产业链图谱、发展背景、市场规模、竞争格局及发展趋势分析:市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国直流微特电机行业发展全景速览:行业将继续呈现稳步发展态势,市场规模将达2964.2亿元[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)

![研判2025!中国PU鞋底行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:行业市场规模有望达到1800亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)