一、稳定的经济和庞大的人口基础是行业发展的根本驱动力

卫生用品与消费者生活及健康有着密切联系,国家对此类产品有严格的检测标准与监管要求。除单独规定卫生巾、纸尿裤等吸收性卫生用品的技术标准外,国家也将此类产品列为消毒卫生产品,对其生产环境、生产设备、产品标签等方面进行约束与规范。生产经营涉及的主要法律法规及政策如下:

卫生用品行业技术标准

生效时间 | 文件名 | 发布单位 | 相关内容 |

2002年 | 《一次性使用卫生用品卫生标准》 | 国家质检总局 | 规定了一次性使用卫生用品的产品和生产环境卫生标准、消毒效果生物监测 |

(GB15979-2002) | 评价标准和相应检验方法,以及原材料与产品生产、消毒、贮存、运输过程卫生要求和产品标识要求。 | ||

2011年 | 《纸尿裤(片、垫)》(GB/T28004-2011) | 国家质检总局、国家标准化管理委员会 | 规定了婴儿及成人用纸尿裤、纸尿片、纸尿垫(护理垫)的产品分类、技术要求、试验方法、检验规则及标志、包装、运输、贮存。 |

2016年 | 《纸尿裤规格与尺寸》(GB/T33280-2016) | 国家质检总局、国家标准化管理委员会 | 规定了纸尿裤的分类、规格与尺寸要求、试验方法、检验规则和标识。 |

2018年 | 《卫生巾(含卫生护垫)》(GB/T8939-2018) | 国家市场监督管理总局、国家标准化管理委员会 | 规定了卫生巾(含卫生护垫)的技术要求、试验方法、检验规则及标志、包装、运输贮存等要求。 |

2018年 | 《裤型卫生巾》(T/ZZB0744-2018) | 浙江省品牌建设联合会 | 规定了经期裤的术语和定义、基本要求、技术要求、试验方法、检验规则及标志、包装、运输、贮存等内容。 |

数据来源:公开资料整理

国家通过相关新标准的制定和对原有标准的修订,进一步完善标准和规范产品生产,推动行业进步,提升行业水平。

1 | 已发布实施的标准。 | 《卫生巾(护垫)》,《纸尿裤和卫生巾用高吸收性树脂》,《生活用纸和纸制品化学品及原料安全评价管理体系》,《纸、纸板和纸制品邻苯二甲酸酯的测定》(2020年3月1日起实施) |

2 | 正在制定的新标准。 | 《一次性卫生棉条》,《一次性纸制卫生用品降解性能评价方法》,《吸收性卫生用纸制品生产过程质量安全状态监测与评价指南》 |

3 | 正在修订的标准。 | 《纸尿裤第一部分:婴儿纸尿裤》,《纸尿裤第二部分:成人纸尿裤》,《湿巾》,《婴童湿巾》,《一次性卫生用品用面层》,《绒毛浆》 |

4 | 计划修订的标准。 | 《卫生用品吸水衬纸》 |

数据来源:公开资料整理

卫生用品行业主要发展政策

生效时间 | 文件名 | 发布单位 | 相关内容 |

2009年 | 《关于提高轻纺、电子信息等商品出口退税率的通知》(财税[2009]43号) | 财政部、国家税务总局 | 将纸卫生巾及类似的卫生用品(包括纸止血塞,婴儿纸尿裤,尿布衬里等)出口退税率提高到13%。 |

2015年 | 《国务院关税税则委员会关于调整部分日用消费品进口关税的通知》(税委会[2015]6号) | 国务院关税税则委员会 | 自2015年6月1日起,我国将降低部分服装、鞋靴、护肤品、纸尿裤等日用消费品的进口关税税率,其中纸尿裤的进口关税税率由7.5%调整为2%。 |

2016年 | 《国务院办公厅关于印发消费品标准和质量提升规划(2016-2020年)的通知》(国办发〔2016〕68号) | 国务院办公厅 | 进一步加大婴幼儿、少年儿童生活用品和中小学生学习用品标准化力度,严格儿童玩具、婴儿纸尿裤、婴儿安抚用品、儿童家具、儿童服装鞋帽等儿童用品安全标准,严格儿童产品标识标注。 |

2017年 | 《产业用纺织品行业“十三五”发展指导意见》(信部联消费[2016]448号) | 工业和信息化部、国家发展和改革委员会 | 在日常防护用口罩、成人和婴儿纸尿裤等领域支持开展品牌评价研究,重点培育终端消费品品牌。在康复护理用纺织品领域,扩大国内老人护理用纺织品(纸尿裤)的市场渗透率。 |

2018年 | 《2018年消费品工业“三品”专项行动重点工作安排》(工信厅消费〔2018〕35号) | 工业和信息化部 | 促进“品质革命”和精品制造。开展婴幼儿推车、儿童汽车安全座椅、纸尿裤等重点产品与国外产品质量及性能实物对比,引导企业参照国际先进质量标准组织生产。 |

数据来源:公开资料整理

2019年,中国卫生用品行业进入从量的积累向质的转型和飞跃期,也面临着产能过剩、产品同质化、竞争激烈的市场局面,卫生用品企业调整发展思路,加快产业升级步伐,进行产品高端化、差异化创新,积极开拓线上线下结合的新零售模式,以寻找新的增长点和发展途径,并积极承担环境、社会责任,促进行业可持续发展。

从宏观的角度来看,中国的经济与人口数量总体呈现稳定增长、增速稍有放缓的形势。2019年前三季度,中国国内生产总值同比增长6.2%,全国居民人均可支配收入22882元,扣除价格因素实际增长6.1%,与经济增长基本同步。递增的家庭可支配收入,有助于拉动消费者对创新及高质量产品的需求。庞大的人口基数也提供了商品消费的基础。前三季度,中国社会消费品零售总额296674亿元,同比增长8.2%;全国居民人均消费支出15464元,同比增长8.3%;消费支出增长对经济增长的贡献率为60.5%,成为拉动中国经济的主要动力。

经济的健康发展,庞大的人口基础和国内消费需求的增长都是中国卫生用品行业能够持续前进的根本驱动力和保障。中国人口老龄化的加速,也为成人失禁用品带来发展机遇。

但同时,中国卫生用品行业也面临着产能过剩、产品同质化以及预期的出生人口数大幅减少的局面,且2019年国际贸易局势的复杂化使得行业形势愈发严峻。中美贸易摩擦导致原产于美国的绒毛浆关税从2018年9月24日起由0增加到5%,使中国卫生用品企业的成本压力上升。中美两国对从对方进口的卫生用品加征关税,对行业的进出口贸易带来负面影响。生产企业承受巨大经营压力,市场竞争更加激烈。为了打破困境,领先企业着力扩大规模效益,深入开拓东南亚等国际市场,引进先进设备、提高生产效率,同时开发高端化、差异化产品,并开拓新的营销方式,争取获得较高的利润。

二、一次性卫生用品行业发展现状分析

1、卫生用品行业市场需求情况分析

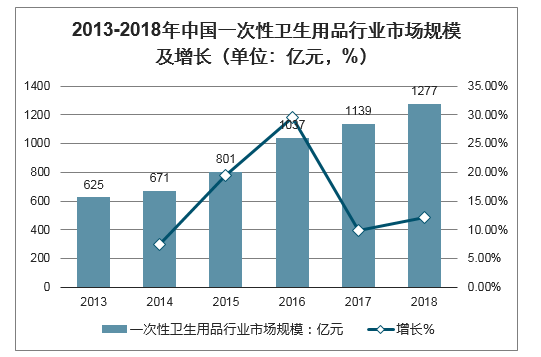

智研咨询发布的《2020-2026年中国一次性卫生用品行业市场供需规模及投资风险预测报告》显示:近年来,得益于庞大的人口规模以及观念普及,中国一次性卫生用品行业快速发展。2013年,中国一次性卫生用品行业市场规模约为625亿元;到2017年市场规模已达1139亿元,2013-2017年期间复合年增长率约为16.2%。2018年,一次性卫生用品行业市场规模预计继续提升至1277亿元。

2013-2018年中国一次性卫生用品行业市场规模及增长(单位:亿元,%)

数据来源:公开资料整理

从消耗量来看,2013-2017年,中国一次性卫生用品消耗总量复合年增长率约为5.9%;到2017年,一次性卫生用品消耗量已超过1600亿件,约为1627亿件;2018年,一次性卫生用品消耗量在1715亿件左右。

2013-2018年中国一次性卫生用品行业消耗量(单位:亿件)

数据来源:公开资料整理

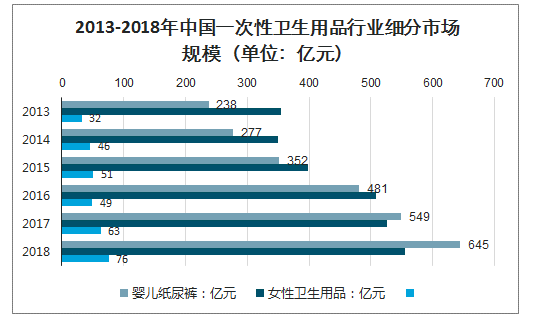

具体产品方面,按照产品类别及不同年龄分布,一次性卫生用品主要分为婴儿纸尿裤、女性卫生用品、成人失禁用品及其他。其中,婴儿纸尿裤、女性卫生用品市场比重较大,合计占到九成以上份额。

不过,在消耗量方面,由于使用周期、用户量等因素,女性卫生用品市场消耗量更大,2017年消耗量达1200亿件,占一次性卫生用品消耗总量的73.8%;同期,婴儿纸尿裤市场消耗量为382亿件,成人失禁用品市场消耗量为45亿件。

2013-2018年中国一次性卫生用品行业细分市场消耗量(单位:亿件)

数据来源:公开资料整理

2、社交电商新渠道成就新品牌

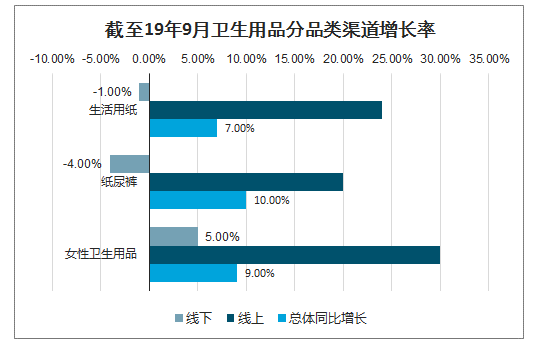

据显示,2019年中国经济稳定发展,中国消费品市场在2019年第三季度仍保持15%的销售额增长,整体线上增长迅速。但卫生用品(生活用纸、纸尿裤、女性卫生用品)发展逐渐平稳。

截至2019年9月,卫生用品线下出现负增长,纸尿裤同比增长率为-4%,生活用纸同比增长率为-1%。相比线下渠道,线上均保持双位数的增长,生活用纸增长24%,纸尿裤增长20%,女性卫生用品增长30%。总体而言,2019年截止第三季度,生活用品同比增长7%,纸尿裤同比增长10%,女性卫生用品同比增长9%,婴儿用品市场潜力巨大,值得一搏。

截至19年9月卫生用品分品类渠道增长率

数据来源:公开资料整理

在增速迅猛的线上市场,随着消费者需求多元化,线上渠道发展出多种模式。社交电商发挥着越来越重要的作用。数据显示,不同城市级别的消费者对社交电商的需求不同。一二线城市消费者关注产品质量保证、价格低和在其他电商买不到的独特性。三四线消费者则更关注对于产品详细的介绍、客服以及了解行业最新的一些趋势。从消费者来说,逐渐崛起的“泛90后”新母婴人群,在消费活动中追求人性化的互动体验,注重服务。他们有着强烈的学习、交流、分享意愿,社交电商应运而生。对于新品牌和中小品牌来说,社交电商是打开市场、提升品牌传播度的绝佳阵地。

线上降低了交易成本,为用户提供多样化选择,线下也有其独特的优势。在出生人口连年下降、众多品牌遭遇增长瓶颈的大环境下,线上和线下的博弈进一步加剧,天猫、京东等主流电商平台都在考虑如何解决线上线下一体化的问题,而社交电商把线下熟人模式搬到线上,解决了交易环节中的信任问题。但同时,当前社交电商仍面临诸多困境,传销问题、假货问题是其发展的巨大挑战,社交电商的蔓延是否会导致市场体系的混乱甚至破坏整个行业的良性发展仍是众多业内人士担忧所在。三无产品、乱价、刷单频频曝光的背后,社交电商这一商业模式还需进一步规范优化。

3、高品质是消费主推——进口拉拉裤持续高速增长

尼尔森研究表明,消费升级在卫生用品市场快速渗透。对于生活用纸,主要是新品吸引消费,而对于纸尿裤和女性卫生用品,畅销的经典产品和产品的高品质是消费主推力,贵价化老品销售增长超过新品。毕竟,作为宝宝贴身使用的物品,品质过关、经得起市场长久考验的产品才能让消费者愿意买单。例如帮宝适一级帮、好奇铂金装、大王天使系列都是连年销量稳居该品牌首位的经典产品。

全国线下卫生用品增长率拆解因素

数据来源:公开资料整理

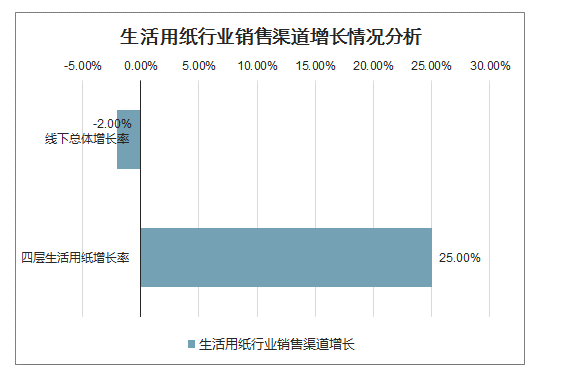

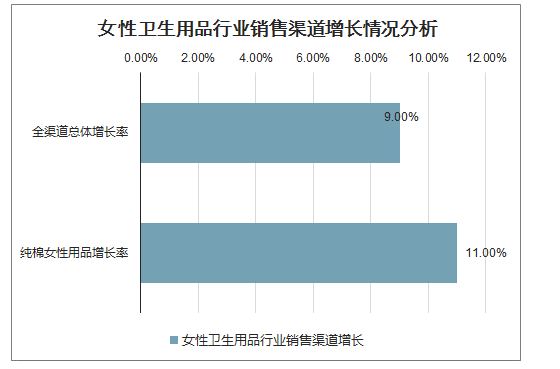

数据显示,2019年截止第三季度,进口拉拉裤增长率高达34%,远高于全渠道纸尿裤品类10%的增长率,在整个卫生用品市场,增速也是最快。而在生活用纸领域,四层生活用纸在线下市场更受消费者欢迎。在女性卫生用品领域,纯棉材质是消费增长点。

生活用纸行业销售渠道增长情况分析

数据来源:公开资料整理

纸尿裤行业销售渠道增长情况分析

数据来源:公开资料整理

女性卫生用品行业销售渠道增长情况分析

数据来源:公开资料整理

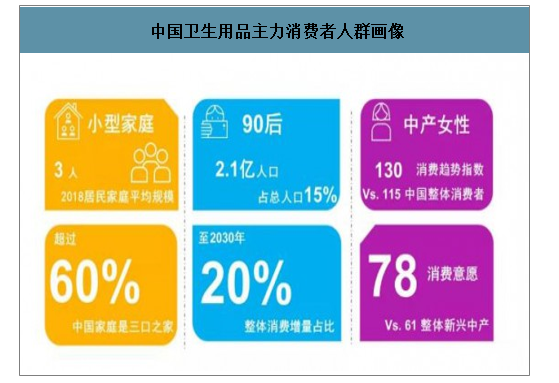

4、小型家庭、90后、中产女性三类人群领跑中国卫生用品消费市场

数据显示,小型家庭,90后和中产女性是中国卫生用品市场消费主力军。

中国卫生用品主力消费者人群画像

数据来源:公开资料整理

典型的小型家庭为三口之家,在中国超过60%的家庭是三口之家,他们较注重产品性价比和健康安全。抗过敏纸尿裤、食品级安全纸巾、运动概念的女性卫生用品在小型家庭的日常消费中显著提升。

数据显示,当前90后人口占到总人口的15%,比重逐年增加。对于这一代消费人群来说,追求自我、个性张扬是他们的标签,他们既要求高品质的产品,强调对宝宝好也要对自己好;也注重产品的颜值、品牌价值以及背后的社交属性。国潮风、IP联名、萌趣手绘、高级色都能戳中他们的兴趣点,今年大火的哪吒联名款纸尿裤、故宫联名款纸巾都是从年轻消费群体的需求入手进行产品推广的方式。

中产女性有更强的消费意愿和充足的消费能力,他们收入更宽裕,对产品的品质、便捷性、舒适性要求更高。拉拉裤、超迷你纸手帕、裤型卫生巾等便利性产品,轻薄透气性婴儿纸尿裤和女性卫生巾,以及保湿纸巾等提供更多舒适性的产品快速增长。

综合而言,2019年中国卫生用品市场在渠道端表现为线下乏力、线上稳步上升、社交电商新渠道蕴含大机会;在产品端表现为高品质主推增长,进口拉拉裤为趋势品类;在消费端则需要紧紧抓住小型家庭、90后新母婴人群及中产女性。

三、未来发展动力依旧充足

一次性卫生用品行业主要以婴儿纸尿裤、女性卫生用品为主,未来发展前景也与这两大细分市场息息相关。

对于婴儿纸尿裤市场而言,与发达国家相比,我国婴儿纸尿裤仍具有巨大的市场空间。一方面,发达国家婴儿纸尿裤的市场渗透率已达90%,而我国只有大城市接近这一水平,二三线城市渗透率只有50%左右,农村及偏远地区市场渗透率更低,有相当一部分家庭未选择使用一次性婴儿纸尿布。因此,随着渗透率的提高,婴儿纸尿裤市场空间有望进一步扩张。

另一方面,在人均消费量上,出于节俭的传统,大多数家庭仅在夜间和外出的时候才使用,这直接导致了我国婴儿纸尿布的人均使用量较低,大约只有3片/日,而日本平均使用量为4.9片/日,欧美发达国家平均使用量则为5.6片/日。随着我国人均可支配收入的增加和消费、育儿观念的转变,婴儿纸尿布人均消费量将逐步提高,从而带动市场规模的进一步增长。

对于女性卫生用品市场而言,未来前景同样广阔。一是在女性生理卫生意识的不断提高以及人均收入水平的不断提升,女性生理期更换卫生巾的次数更加频繁,消费者的人均使用量将随之增长;二是由于消费者的消费升级,对产品档次的要求越来越高,对优质高端产品和差异化产品的需求也在增加;三是生活质量的改善和营养水平的提高导致女性生理期年龄段有向两端扩展的趋势,过去的主要经期女性年龄为15-49岁,现在向下扩展到12岁以下,向上扩展到50岁以上,年龄范围的扩展使得总消费群体规模扩大。

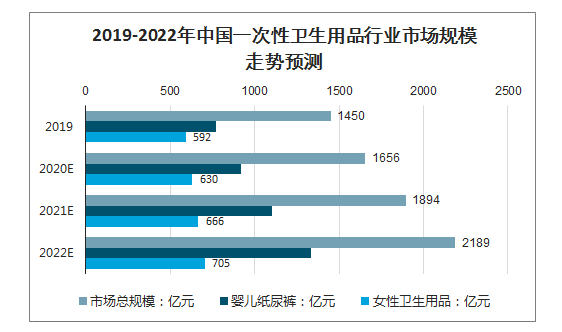

总体来看,一次性卫生用品行业未来发展仍有充足动力,前景可期。预计到2022年,一次性卫生用品行业市场规模将达2189亿元,其中婴儿纸尿裤市场规模达1332亿元,女性卫生用品市场规模达705亿元。

2019-2022年中国一次性卫生用品行业市场规模走势预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国女性卫生用品行业市场竞争态势及发展趋向研判报告

《2026-2032年中国女性卫生用品行业市场竞争态势及发展趋向研判报告》共十章,包含2026-2032年中国女性卫生用品市场前景预测及风险因素分析,2026-2032年中国女性卫生用品市场发展策略及投资机会透视,女性卫生用品企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询