一、全球大米行业现状分析

1、全球大米产量

稻谷是我国第一大粮食作物,播种面积最大、单产最高、总产最多,在粮食生产和消费中历来处于主导地位。在过去30年中,稻谷种植面积占我国粮食总面积的30%左右,2018年中国稻谷播种面积达3009.5万公顷,较2017年减少65.2万公顷。

稻谷按其对土壤、水分的适应性大小,可分为旱稻和水稻两类,我国主要是水稻,旱稻种植极少。水稻按其品种不同,可分为籼稻、粳稻和糯稻;按其成熟期可分为早稻、中稻和晚稻。水稻在我国分布很广,除了个别高寒或干旱地区以外,从北纬18.5°的海南岛到北纬52°的黑龙江呼玛县,从东部的台湾到西部的新疆都有分布。水稻的分布广而不均,南方多而集中,北方少而分散。此外,大米加工业布局相对集中,主要在东北地区和长江中下游地区,主要分布在湖北、江西和黑龙江3个省份。

大米加工业是我国粮油加工体系的重要组成部分,也是保证国家粮食安全的基础环节。大米作为满足日常能量需求的主要来源,大米加工业有着良好的发展前景。经过多年的探索发展,我国大米加工业已取得长足进步,不仅产品结构趋于合理,技术装备水平也有显着提升。同时,集约化经营趋势愈加明显,涌现出一批龙头企业,行业布局集中于东北、长江中下游等地区。

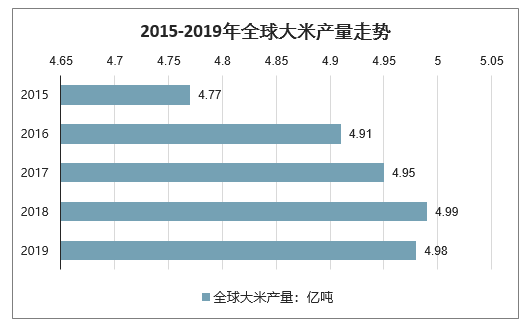

稻谷是世界上分布最广的作物之一。稻谷经砻谷机脱去颖壳后即可得到糙米。糙米再经加工碾去皮层和胚,留下的胚乳,即为食用的大米。智研咨询发布的《2020-2026年中国粮食种植行业发展战略规划及未来前景分析报告》显示:从全球市场来看,2019-2020年度全球大米产量有所下降,估计2019年度全球大米产量为4.98亿吨。此外,据预测,2020/21年度全球大米产量预计为5.086亿吨,增长2%。

2015-2019年全球大米产量走势

数据来源:公开资料整理

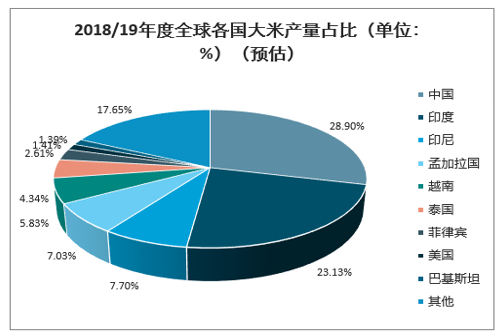

世界水稻绝大部分分布在东亚、东南亚、南亚的季风区,东南亚的热带雨林区。中国是全球最大的大米生产国,年产量连续多年排名第一。2018/19年度,中国大米产量预计占全球产量的28.90%。产量排名第二的是印度,印度的大部分农业都是基础的传统农业,现代化程度不高,但是印度有过半的人都是以农业为生,同时印度是世界第二人口大国,仅次于中国,印度的大米产量占全球约23%的比重。其余大米产量较多的分别还有印尼(7.70%)、孟加拉国(7.03%)、越南(5.83%)、泰国(4.34%)、菲律宾(2.61%)、美国(1.41%)、巴基斯坦(1.39%)。

2018/19年度全球各国大米产量占比(单位:%)(预估)

数据来源:公开资料整理

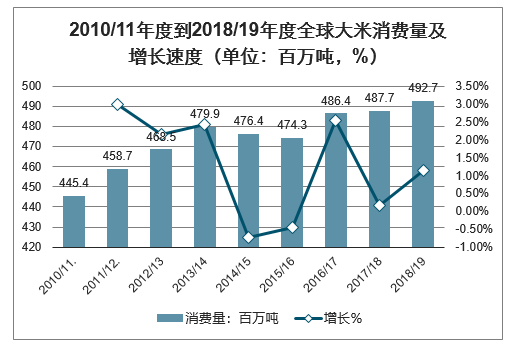

大米是世界30亿人口赖以生存的基本食物。近几年,全球大米的消费量走势与产量相似,均呈波动态势。2017/18年度全球大米的消费量约为4.87亿吨,同比增长0.16%。国际谷物理事会预测2018/19年度全球大米消费量将会大幅上涨,达到4.93亿吨,同比增长1.13%,增幅较上年度增加0.97个百分点。

2010/11年度到2018/19年度全球大米消费量及增长速度(单位:百万吨,%)

数据来源:公开资料整理

2、中国和印度吃掉了全球一半的大米

从大米消费量来看,中国和印度依然排名全球第一、第二名。中国和印度是世界第一、第二的人口大国,大米消费量较大。2018/19年度,中国大米消费量占全球大米消费量的29.63%,接近30%,印度则占20.42%的比重。

2018/19年度全球各国大米消费量占比(单位:%)(预估)

数据来源:公开资料整理

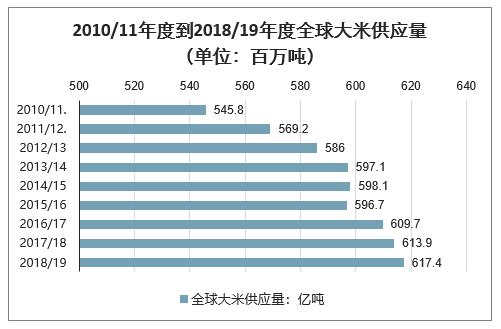

从大米的产销以及供应量来看,全球大米行业基本上处于供过于求的状态,2018/19年度预计全球大米供应量达到6.17亿吨。

2010/11年度到2018/19年度全球大米供应量(单位:百万吨)

数据来源:公开资料整理

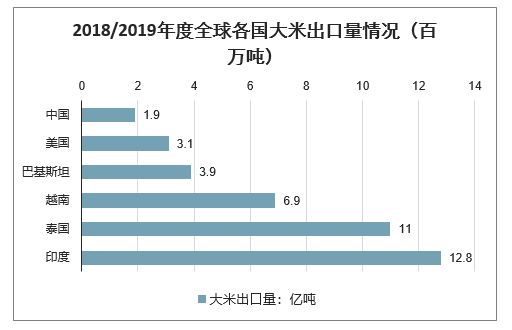

3、“饥饿”的印度成为全球头号大米出口国,中国成为全球第一大米进口国

一般来说,一个国家应该在确保自己国内粮食库存充裕的情况下,才会对剩余的粮食进行出口,然而,神奇的印度并非如此。印度在2017年的全球饥饿指数榜单中排在第100位,这个排名看似并不靠前,但其饥饿指数却仍高于比世界平均水平。但是,这并不能阻止印度成为全球第一大米出口国。2018/19年度,印度预计出口大米1280万吨,在各个大米出口国中排名第一。事实上,早在2016年印度大米就已经超越泰国成世界第一大米出口国,出口量达到1043万吨。到了2017年,印度大米出口量就攀升22%,至纪录高位1230万吨。

而中国,虽然是全球第一大米生产大国,但是却也成为了全球第一大米进口国。2017年中国进口大米为400万吨,考虑中越边境的非统计部分,进口的数量也远远超过这一水平。在过去的十年间,中国的大米进口量就增长了九倍,2013年就已经成功夺得“全球最大的进口国”的头衔。可以说,中国已由传统的大米出口国转变为全球最大的进口国。根据预测,2018/19年度,中国预计进口大米500万吨,远超排名第二的印尼。

2018/2019年度全球各国大米出口量情况(百万吨)

数据来源:公开资料整理

2018/2019年度全球各国大米进口量情况(百万吨)

数据来源:公开资料整理

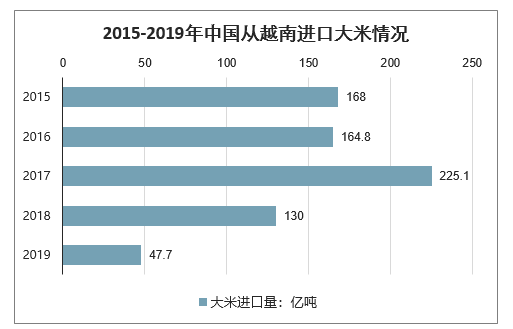

4、越南是全球第三大大米出口国

越南海关宣布从2020年3月24日零点开始,各种大米产品都要被列入禁止以任何形式出口。越南海关总署指派风险管理部制定标准,将各种大米归入禁止出口清单名录,接下来越南各省市必须严格执行大口禁止出口命令。数据显示:2019年越南总共出口大米637万吨,是全球第三大大米出口国,仅次于印度和印度尼西亚。而在进口越南大米的国家中,菲律宾是主要的进口国,2019年菲律宾从越南进口大米达210万吨;其次是科特迪瓦,进口量58万吨,马来西亚58万吨;中国进口47.7万吨,列在第四位。

2019年越南大米主要出口国家

数据来源:公开资料整理

目前国内经济发展进入新常态,在生产能力以及产业组织方式来看,现在传统产业供给能力大幅超过需求,产业结构必须优化升级,企业兼并重组生产相对集中不可避免;从市场竞争特点看,过去主要是数量扩张和价格竞争,现在正逐步转向质量型、差异化为主的竞争。另外,发展深加工是稻米产业的必由之路,国内大米加工企业普遍存在“小、散、弱”的状况,粮源难以保证,加工产品质量难以稳定。规模化和集团化生产经营注定是市场发展运行的要求。

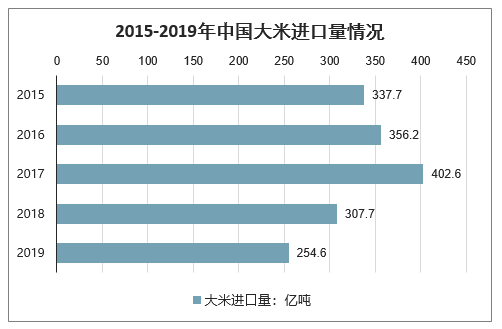

我国是世界第一人口大国,同时也是全球大米第一产量大国和第一消费大国。随着我国大米出口增加和进口大米迅速减少,我国在国际大米市场的份额已逐步恢复,将有利于国内大米产能利用率的提升。近两年中国大米进口量逐年下降。具体来看:2019年中国大米进口254.6万吨,同比减少17.3%。

2015-2019年中国大米进口量情况

数据来源:公开资料整理

一直以来,中国是越南大米的最大出口市场,越南自2012到2018年一直远超泰国,为中国最大的进口来源,2018年中国进口越南大米130万吨,进口额占中国大米进口额的45%,但是2019年出现剧烈下降,2019年中国进口越南大米47.7万吨,主要是被巴基斯坦和缅甸所取代。而从进口量来看,2019年巴基斯坦对中国的大米出口量为54.6万吨,超过了泰国(52.7万吨),而缅甸的增长趋势更为明显,与泰国的出口体量已相差不大。

2015-2019年中国从越南进口大米情况

数据来源:公开资料整理

5、中国种植面积持续下降,大米食用消费逐年减少

2018年开始,我国稻谷种植面积开始呈现下降的态势。2019年中国稻谷播种面积为2969.4万公顷,同比减少49.6万公顷,减幅为1.6%。这主要是由于近两年稻谷价格持续走低,种植成本提高,农民种植积极性有所减弱所导致的;再加上少部分新改的水田地,由于产量低、效益不好,被改回旱田,稻米种植面积出现下降。

2010-2019年中国稻谷种植面积走势(万公顷)

数据来源:公开资料整理

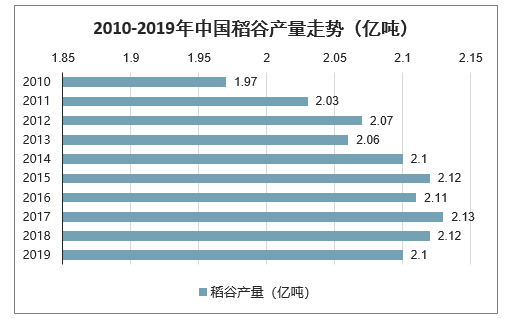

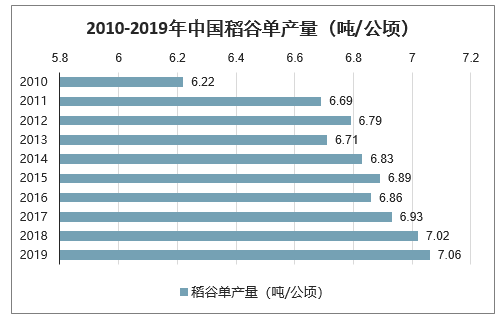

从产量来看,有托市价托底且价格相对较高,此外中国水稻种植技术不断提高,使得我国水稻产量不断增长。虽然近两年我国重点调整种植结构,2018年开始,水稻种植面积开始下降,但种植技术的不断提高使得我国稻谷单产量持续上升,稻谷总产量基本没有太大幅度的下降。2019年中国稻谷单位种植面积产量为7.06吨/公顷,同比增加0.032吨/公顷,增幅为0.5%;产量为2.10亿吨,同比减少252万吨,减幅为1.2%。

2010-2019年中国稻谷产量走势(亿吨)

数据来源:公开资料整理

2010-2019年中国稻谷单产量(吨/公顷)

数据来源:公开资料整理

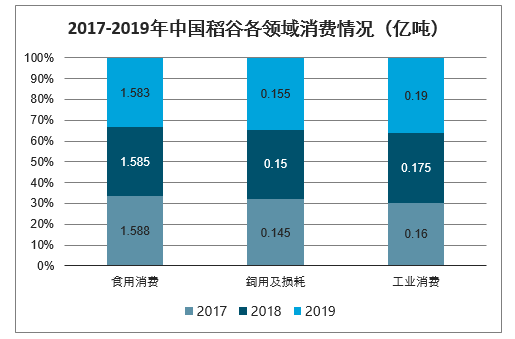

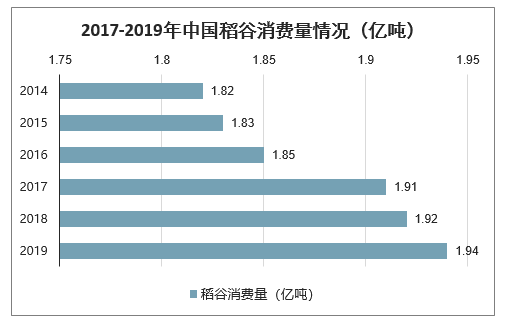

从消费来看,随着人们生活消费结构的变化,主食米饭逐渐转为副食,人均大米口粮需求量持续下降,大米食用消费逐年减少。不过,饲用及工业消费逐年上升,从总体来看,稻谷的消费量仍呈上升趋势。2019年,中国稻谷总消费量为1.94亿吨,较上年度增加80万吨,增幅0.41%,同期稻谷产量为2.10亿吨,过剩问题显著。2019年度全国稻谷结余1401万吨。

2017-2019年中国稻谷各领域消费情况(亿吨)

数据来源:公开资料整理

2017-2019年中国稻谷消费量情况(亿吨)

数据来源:公开资料整理

二、2020年大米价格、大米行业发展前景趋势

1、2020年大米价格走势预测

2019年稻谷产量2.096亿吨,已连续多年结余;小麦连续多年产大于需,2019年小麦产量1.34亿吨,为历史第二高水平,已连续5年保持在1.3亿吨以上。据了解,大米中含碳水化合物75%左右,蛋白质7%-8%,脂肪1.3%-1.8%,并含有丰富的B族维生素等。大米中的碳水化合物主要是淀粉,所含的蛋白质主要是米谷蛋白,其次是米胶蛋白和球蛋白,其蛋白质的生物价和氨基酸的构成比例都比小麦、大麦、小米、玉米等禾谷类作物高,消化率66.8%-83.1%,也是谷类蛋白质中较高的一种。

4月1日四川广元市苍溪县川优6203大米3.5元/斤;湖南邵阳市新宁县有机米2.5元/斤;黑龙江齐齐哈尔市拜泉县富硒大米5.5元/斤;云南文山壮族苗族自治州富宁县八宝米6.4元/斤;江苏苏州市吴江区丰两优2.2元/斤;浙江衢州市江山市高山生态大米7.1元/斤;江苏淮安市涟水县苏北大米1.53元/斤;河南新乡市新乡县原阳大米3.75元/斤;广西北海市合浦县野香优丝苗米1.7元/斤;吉林吉林市蛟河市东北大米3.5元/斤

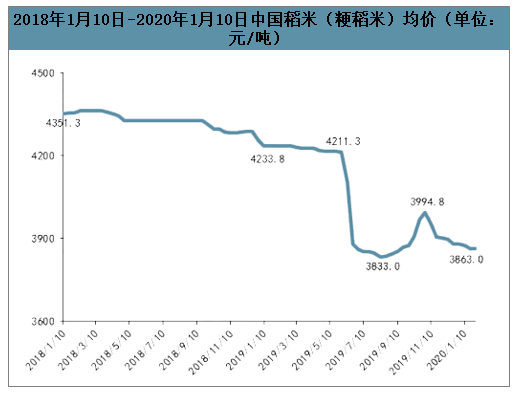

2019年以来,我国稻米市场价格持续走低,2019年1月份时均卖价为4153元/吨,到了2019年12月31日的均价已经跌到了3765.5元/吨,其跌幅达到了9.33%。一季度,国内忙着春耕备耕,政策性稻谷尚未出库,地方储备稻谷拍卖轮出不断,加上临储稻谷库存庞大带来的心理压力,稻米市场呈现稳中走弱迹象;二季度,受农户新稻库存偏多、地方储备稻谷持续轮出和大米需求平淡等因素影响,稻米均价下滑;进入三季度以后,国内多数主产区市场粮源消化至尾声,部分优质稻米价格存在一定反弹空间;四季度,由于陈粮拍卖陆续结束,新稻开始上市,价格总体有所提升。

2018年1月10日-2020年1月10日中国稻米(粳稻米)均价(单位:元/吨)

数据来源:公开资料整理

2018年和2019年水稻的产量是持平的,大概在2.1亿吨左右,2018年平均的价格也基本和2019年持平,全国均价大概在1.2元到1.3元之间。所以按照目前的情况来看,今年的大米很有可能会继续持平,或者有轻微上涨的可能性。零售价可能只会上涨大约百分之十左右。现在常见的大米零售价是三块一斤,上涨百分之十也就是三块三一斤左右,不过对于用米比较多的餐饮行业来说,可能成本就会稍微增高一点。

2、2020年大米行业发展前景趋势

在过去30年中,稻谷种植面积占我国粮食总面积的30%左右,2018年中国稻谷播种面积达3009.5万公顷,较2017年减少65.2万公顷。

稻谷按其对土壤、水分的适应性大小,可分为旱稻和水稻两类,我国主要是水稻,旱稻种植极少。水稻按其品种不同,可分为籼稻、粳稻和糯稻;按其成熟期可分为早稻、中稻和晚稻。水稻在我国分布很广,除了个别高寒或干旱地区以外,从北纬18.5°的海南岛到北纬52°的黑龙江呼玛县,从东部的台湾到西部的新疆都有分布。水稻的分布广而不均,南方多而集中,北方少而分散。此外,大米加工业布局相对集中,主要在东北地区和长江中下游地区,主要分布在湖北、江西和黑龙江3个省份。

大米加工业是我国粮油加工体系的重要组成部分,也是保证国家粮食安全的基础环节。大米作为满足日常能量需求的主要来源,大米加工业有着良好的发展前景。经过多年的探索发展,我国大米加工业已取得长足进步,不仅产品结构趋于合理,技术装备水平也有显着提升。同时,集约化经营趋势愈加明显,涌现出一批龙头企业,行业布局集中于东北、长江中下游等地区。

目前国内经济发展进入新常态,在生产能力以及产业组织方式来看,现在传统产业供给能力大幅超过需求,产业结构必须优化升级,企业兼并重组生产相对集中不可避免;从市场竞争特点看,过去主要是数量扩张和价格竞争,现在正逐步转向质量型、差异化为主的竞争。另外,发展深加工是稻米产业的必由之路,国内大米加工企业普遍存在“小、散、弱”的状况,粮源难以保证,加工产品质量难以稳定。规模化和集团化生产经营注定是市场发展运行的要求。

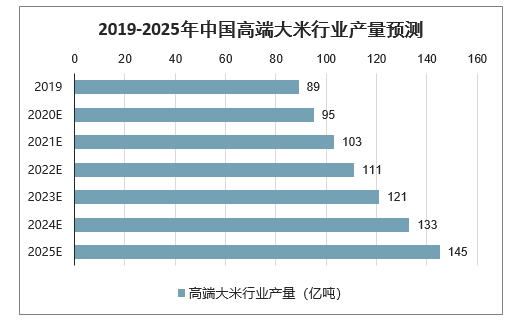

预计未来中国高端大米产量将会平稳增长,到2021年,突破100万吨。

2019-2025年中国高端大米行业产量预测

数据来源:公开资料整理

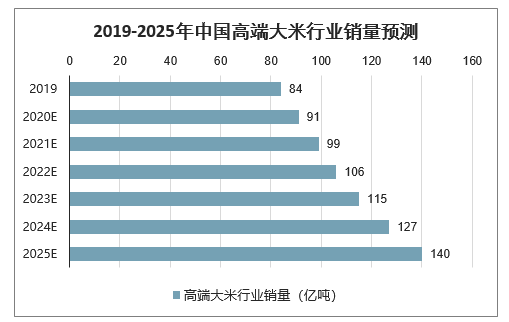

2019年国内经济逐渐复苏,消费者消费能力将会提高,高端大米行业需求也会相应的提高。同时高端大米行业将会逐渐向三四线城市拓展,三四线城市也是主要市场之一。

2019-2025年中国高端大米行业销量预测

数据来源:公开资料整理

由于高端大米行业进入壁垒相对较低,行业监管措施不完善,故行业内部中小企业众多,行业供给能力较强,同时议价能力偏弱。未来一段时间内高端大米行业仍是供大于求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国大米行业市场行情监测及未来趋势研判报告

《2024-2030年中国大米行业市场行情监测及未来趋势研判报告》共十章,包含中国大米行业重点区域运行状况分析,中国大米行业标杆企业经营分析,中国大米行业发展趋势与前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球大米行业市场分析:产量增加,进出口保持一定规模[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![热点聚焦∣2023年中国大米行业现状分析:国内大米进出口规模持续扩大,大米价格增势良好 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)